ট্রেন্ড অনুসরণ রিভার্সাল ও এহলার্সের লিডিং ইন্ডিকেটর সংযুক্ত কৌশল

সারসংক্ষেপ

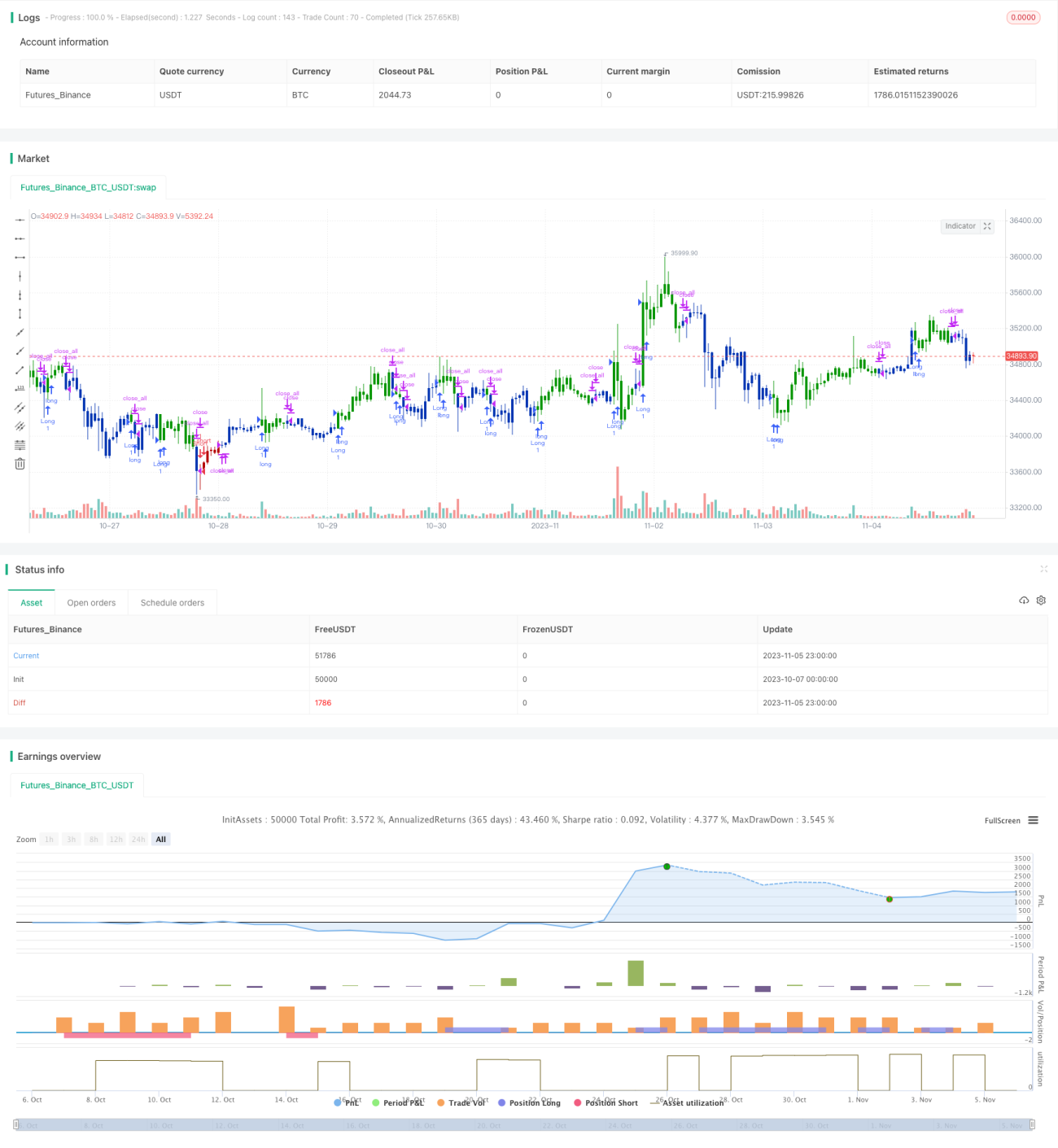

এই কৌশলটি ট্রেন্ড ট্র্যাকিং রিভার্সাল কৌশল এবং এলার্স লিডিং ইন্ডিকেটর কৌশলের সমন্বয়, যার লক্ষ্য আরও নির্ভরযোগ্য ট্রেডিং সিগন্যাল পাওয়া। ট্রেন্ড ট্র্যাকিং রিভার্সাল কৌশল ট্রেন্ড রিভার্সাল পয়েন্ট নির্ধারণ করে, আর এলার্স লিডিং ইন্ডিকেটর কৌশল চক্রাকার টার্নিং পয়েন্ট নির্ধারণ করে। সম্মিলিত সিগন্যাল বাজারে প্রবেশের সময় আরও নির্ভুলভাবে নির্ধারণ করতে সহায়তা করে।

কৌশলের নীতি

ট্রেন্ড ট্র্যাকিং রিভার্সাল কৌশল

এই কৌশলটি উল্ফ জেনসেনের বই "আমি কীভাবে ফিউচার্স মার্কেটে আমার মূলধন তিনগুণ করেছি" এর ১৮৩ পৃষ্ঠা থেকে নেওয়া। এটি একটি রিভার্সাল টাইপ কৌশল। যখন ক্লোজিং প্রাইস টানা ২ দিন আগের দিনের ক্লোজিং প্রাইসের চেয়ে বেশি হয় এবং ৯ দিনের স্টোকাস্টিক স্লো লাইন ৫০-এর নিচে থাকে, তখন লং পজিশন নেওয়া হয়; যখন ক্লোজিং প্রাইস টানা ২ দিন আগের দিনের ক্লোজিং প্রাইসের চেয়ে কম হয় এবং ৯ দিনের স্টোকাস্টিক ফাস্ট লাইন ৫০-এর উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

এলার্স লিডিং ইন্ডিকেটর কৌশল

এই কৌশল ইন্ট্রা-ডে ডেটা ব্যবহার করে, একদিনের ডিট্রেন্ডেড সিন্থেটিক প্রাইস (ডিএসপি) এবং ইন্ট্রা-ডে এলার্স লিডিং ইন্ডিকেটর (ইএলআই) প্লট করে। ডিএসপি মূল্যের প্রভাবশালী চক্র ধারণ করতে পারে, যা দ্বিতীয় অর্ডার বাটারওয়ার্থ ফিল্টার থেকে তৃতীয় অর্ডার ফিল্টার বিয়োগ করে গণনা করা হয়। ইএলআই চক্রাকার টার্নিং পয়েন্ট আগেই নির্দেশ করতে পারে, যা ডিট্রেন্ডেড সিন্থেটিক প্রাইস থেকে তার সরল মুভিং এভারেজ বিয়োগ করে গণনা করা হয়। যখন ইএলআই ডিট্রেন্ডেড সিন্থেটিক প্রাইস অতিক্রম করে, তখন কেনা-বেচার সিগন্যাল তৈরি হয়।

সুবিধা বিশ্লেষণ

এই সম্মিলিত কৌশলের সবচেয়ে বড় সুবিধা হল ট্রেন্ড রিভার্সাল বিচার এবং চক্রাকার টার্নিং বিচারের সংমিশ্রণ, ফলে ট্রেডিং সিগন্যাল আরও নির্ভরযোগ্য হয়। ট্রেন্ড রিভার্সাল কৌশল উপরের এবং নিচের ব্যান্ডের ট্রেন্ড রিভার্সাল পয়েন্ট নির্ধারণ করতে পারে। এলার্স লিডিং ইন্ডিকেটর আবার চক্রাকার নিম্ন এবং উচ্চতা আগেই নির্দেশ করতে পারে। দুটির সংমিশ্রণ বাজারে প্রবেশের সময় আরও নির্ভুলভাবে ধরতে সাহায্য করে।

আরেকটি সুবিধা হল প্যারামিটার সামঞ্জস্যের নমনীয়তা। ট্রেন্ড রিভার্সাল কৌশলে স্টক ইন্ডিকেটরের প্যারামিটার বাজার অনুযায়ী সামঞ্জস্য করা যায়; এলার্স লিডিং ইন্ডিকেটরে চক্রের দৈর্ঘ্যও বিভিন্ন চক্রের সাথে মানিয়ে নিতে সামঞ্জস্য করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হল ট্রেন্ড অব্যাহত থাকা মিস করা। কারণ কৌশলটি রিভার্সাল সিগন্যাল আসার জন্য অপেক্ষা করে প্রবেশ করে, ফলে প্রাথমিক শক্তিশালী ট্রেন্ড পর্যায়টি মিস হতে পারে। এছাড়া, রিভার্সাল সিগন্যাল মিথ্যা ব্রেকআউট হতে পারে, ফলে ফাঁদে পড়ার সম্ভাবনাও রয়েছে।

সমাধান হল প্যারামিটার সামঞ্জস্য করা, রিভার্সাল নির্ধারণের সময়কাল ছোট করে ট্রেন্ড রিভার্সাল দ্রুত ধরা। এছাড়া স্টপ-লস অন্তর্ভুক্ত করে ক্ষতি নিয়ন্ত্রণ করা যায়।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

একক লেনদেনের ক্ষতি নিয়ন্ত্রণের জন্য স্টপ-লস কৌশল অন্তর্ভুক্ত করা।

-

প্যারামিটার অপ্টিমাইজ করা, রিভার্সাল সিগন্যালের সময়কাল সমন্বয় করে বিভিন্ন বাজার পরিবেশের সাথে মানিয়ে নেওয়া।

-

সিগন্যালের গুণমান উন্নত করতে এবং মিথ্যা সিগন্যাল কমাতে অন্যান্য ইন্ডিকেটর ফিল্টার যুক্ত করা।

-

সামগ্রিক পজিশন এবং ঝুঁকি নিয়ন্ত্রণের জন্য মূলধন ব্যবস্থাপনা মডিউল যুক্ত করা।

-

বিভিন্ন পণ্যের প্যারামিটার প্রভাব পরীক্ষা করে কোন পণ্যের জন্য উপযুক্ত তা নির্ধারণ করা।

-

মেশিন লার্নিং মডিউল যুক্ত করে প্যারামিটার স্বয়ংক্রিয়ভাবে সামঞ্জস্যযোগ্য করা।

সারসংক্ষেপ

এই কৌশলটি ট্রেন্ড রিভার্সাল বিচার এবং চক্রাকার টার্নিং বিচারের সমন্বয়ে বাজারে প্রবেশের সময় আরও নির্ভরযোগ্যভাবে ধরতে পারে। সবচেয়ে বড় সুবিধা হল সিগন্যালের গুণমান ভালো এবং সামঞ্জস্যযোগ্যতা বেশি। সবচেয়ে বড় ঝুঁকি হল প্রাথমিক ট্রেন্ড মিস করা, যা প্যারামিটার সমন্বয় এবং স্টপ-লসের মাধ্যমে নিয়ন্ত্রণ করা যায়। ভবিষ্যতে স্টপ-লস, প্যারামিটার অপ্টিমাইজেশন, সিগন্যাল ফিল্টারিং ইত্যাদি ক্ষেত্রে উন্নতি করে কৌশলটিকে বিভিন্ন বাজার পরিবেশের সাথে আরও উপযোগী করা যেতে পারে।

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2019

// This is combo strategies for get a cumulative signal. - 1