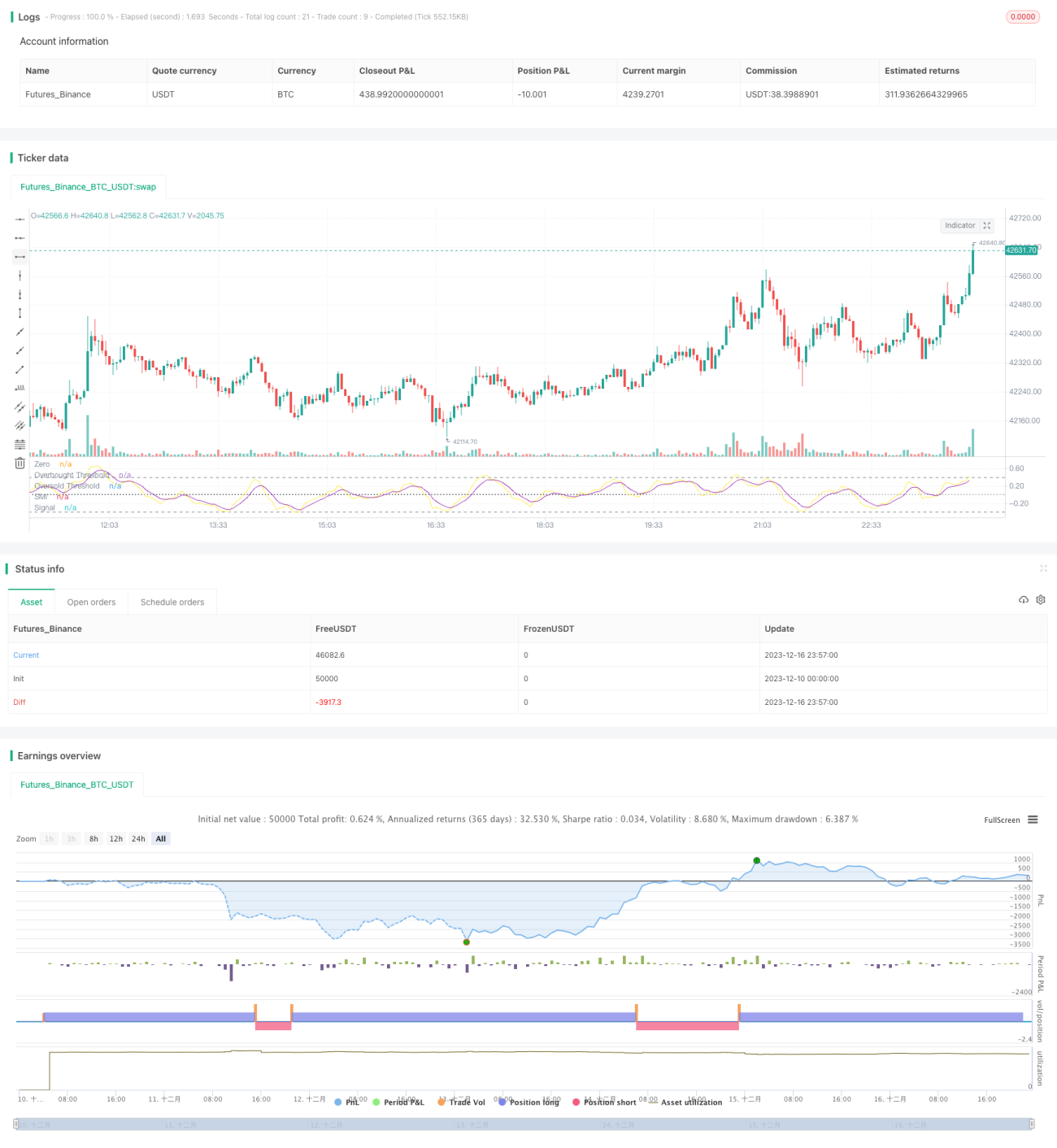

অভিযোজিত এক্সপোনেনশিয়াল স্মুথিং মুভিং এভারেজ ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

এই নিবন্ধটি একটি অ্যাডাপটিভ এক্সপোনেনশিয়াল স্মুথিং মুভিং এভারেজ (AEMA) ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং কৌশলের গভীর বিশ্লেষণ প্রদান করে। কৌশলটি স্টোকাস্টিক মোমেন্টাম ইনডেক্স (SMI) এর ইনফিনিটি ভোলাটিলিটি ফর্ম ব্যবহার করে, এক্সপোনেনশিয়াল মুভিং এভারেজকে সিগন্যাল লাইন হিসেবে যুক্ত করে এবং লেনদেন সম্পাদনের সম্ভাবনা বাড়ানোর জন্য কাস্টমাইজযোগ্য ওভারবট ও ওভারসল্ড থ্রেশহোল্ড নির্ধারণ করে।

কৌশলের মূলনীতি

কৌশলটি দুটি ভিন্ন দৈর্ঘ্যের SMI ব্যবহার করে: একটি ছোট দৈর্ঘ্য এবং একটি বড় দৈর্ঘ্য; উভয়ের স্প্যানের পার্থক্য ট্রেডিং সিগন্যাল তৈরি করে। এছাড়াও, কৌশলটি একটি এক্সপোনেনশিয়াল মুভিং এভারেজকে সিগন্যাল লাইন হিসেবে ব্যবহার করে। যখন স্বল্প-মেয়াদী SMI দীর্ঘ-মেয়াদী SMA-কে উপরের দিকে ক্রস করে, তখন লং পজিশন নেওয়া হয়, এবং যখন স্বল্প-মেয়াদী SMI দীর্ঘ-মেয়াদী SMA-কে নিচের দিকে ক্রস করে, তখন শর্ট পজিশন নেওয়া হয়। মিথ্যা সিগন্যাল ফিল্টার করার জন্য, লং এন্ট্রি সিগন্যাল শুধুমাত্র তখনই দেখা যায় যখন SMI ওভারসল্ড লাইনের নিচে থাকে এবং সিগন্যাল লাইনও ওভারসল্ড লাইনের নিচে থাকে; শর্ট সিগন্যালের জন্য প্রয়োজন SMI ওভারবট লাইনের উপরে থাকা এবং সিগন্যাল লাইনও ওভারবট লাইনের উপরে থাকা। এই দ্বৈত শর্ত কৌশলটিকে আকস্মিক ঘটনার প্রতি আরও সংবেদনশীল করে তোলে এবং একই সাথে ভুয়া ব্রেকআউট কার্যকরভাবে এড়াতে সাহায্য করে।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হল এর অভিযোজনযোগ্যতা। কৌশলটি লং ও শর্ট করার মানদণ্ড গতিশীলভাবে সামঞ্জস্য করতে কাস্টমাইজযোগ্য ওভারবট ও ওভারসল্ড থ্রেশহোল্ড ব্যবহার করে। এই প্রক্রিয়া কৌশলের প্যারামিটারগুলিকে বিভিন্ন বাজার পরিবেশ অনুযায়ী অপ্টিমাইজ করতে দেয়, যার ফলে এটি বিস্তৃত মার্কেট প্রকারের সাথে খাপ খাইয়ে নিতে পারে। এছাড়াও, SMI-এর ইনফিনিটি ভোলাটিলিটি ফর্ম কৌশলের সংবেদনশীলতা এবং সময়োপযোগীতা বাড়ায়। ঐতিহ্যবাহী SMI-এর তুলনায়, এতে উচ্চতর নয়েজ কমানোর কার্যকারিতা এবং কম ল্যাগ রয়েছে। এটি কৌশলকে আকস্মিক ঘটনায় দ্রুত সাড়া দিতে এবং স্বল্পমেয়াদী ট্রেডিং সুযোগগুলি ধরতে সক্ষম করে।

কৌশলের ঝুঁকি

এই কৌশলের সবচেয়ে বড় ঝুঁকি হল প্যারামিটার সেটিংসের উপর এর নির্ভরশীলতা। যদি প্যারামিটারগুলি সঠিকভাবে সেট না করা হয়, তাহলে সহজেই বিপুল সংখ্যক অকার্যকর ট্রেডিং সিগন্যাল তৈরি হতে পারে। এছাড়াও, SMI একটি স্পন্দনশীল (পালস-টাইপ) সূচক হওয়ায় এলোমেলো ওঠানামাকারী (র্যান্ডম অসিলেটিং) বাজারে এর কার্যকারিতা আদর্শ নয়। যখন দামের তীব্র ওঠানামা সহ ট্রেন্ড রিভার্সাল ঘটে, তখন কৌশলটি সহজেই ফেঁসে যেতে পারে (ক্ষতির মধ্যে পড়তে পারে)। এই ঝুঁকিগুলি নিয়ন্ত্রণের জন্য কঠোর ঝুঁকি ব্যবস্থাপনা পদ্ধতি গ্রহণ এবং বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে প্যারামিটারগুলি সামঞ্জস্য করার পরামর্শ দেওয়া হয়। কিছু সম্ভাব্য অপ্টিমাইজেশনের দিকনির্দেশনা নিচে উল্লেখ করা হয়েছে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলে এখনও কয়েকটি অপ্টিমাইজযোগ্য দিক রয়েছে। প্রথমত, SMA দৈর্ঘ্যের বিভিন্ন কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার জুটি খুঁজে বের করা যেতে পারে। দ্বিতীয়ত, এন্ট্রি পয়েন্টের কাছাকাছি স্টপ-লস সেট করার কথা বিবেচনা করা যেতে পারে, যাতে প্রতি ট্রেডের ক্ষতি নিয়ন্ত্রণ করা যায়। তৃতীয়ত, আরএসআই (RSI), বলিঙ্গার ব্যান্ড (Bollinger Bands) ইত্যাদির মতো অন্যান্য সূচকের সাথে একত্রিত করে গতিশীল ওভারবট ও ওভারসল্ড লাইন নির্ধারণ করা যেতে পারে। চতুর্থত, মেশিন লার্নিং অ্যালগরিদমের মাধ্যমে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা যেতে পারে। পঞ্চমত, স্থিতিশীলতা বাড়ানোর জন্য কৌশলটিকে একটি মাল্টি-ফ্যাক্টর মডেলে সংহত করা যেতে পারে।

উপসংহার

এই নিবন্ধটি একটি অভিযোজিত SMI অসীম ট্রেডিং কৌশলের মূলনীতি, সুবিধা, ঝুঁকি এবং অপ্টিমাইজেশনের দিকনির্দেশনা গভীরভাবে বিশ্লেষণ করেছে। কৌশলটি সিগন্যাল ফিল্টারিংয়ের জন্য অভিযোজিত থ্রেশহোল্ড এবং এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করে, যা বাজারের স্বল্পমেয়াদী সুযোগগুলি কার্যকরভাবে ধরতে পারে। নির্দিষ্ট প্যারামিটার নির্ভরশীলতা থাকা সত্ত্বেও, কঠোর ঝুঁকি নিয়ন্ত্রণ এবং বিভিন্ন দিক থেকে অপ্টিমাইজেশনের মাধ্যমে কৌশলটির যথেষ্ট ব্যবহারিক মূল্য রয়েছে। এটি বিশ্বাস করা যায় যে কোয়ান্টিটেটিভ ট্রেডিংয়ের অনুশীলনে, এটি একটি গুরুত্বপূর্ণ ভূমিকা পালন করবে এবং ট্রেডিং সিদ্ধান্ত গ্রহণে কার্যকর সমর্থন প্রদান করবে।

- 1