কম অস্থিরতার নির্দেশমূলক ক্রয় ও লাভ-ক্ষতি বন্ধ কৌশল

সারসংক্ষেপ

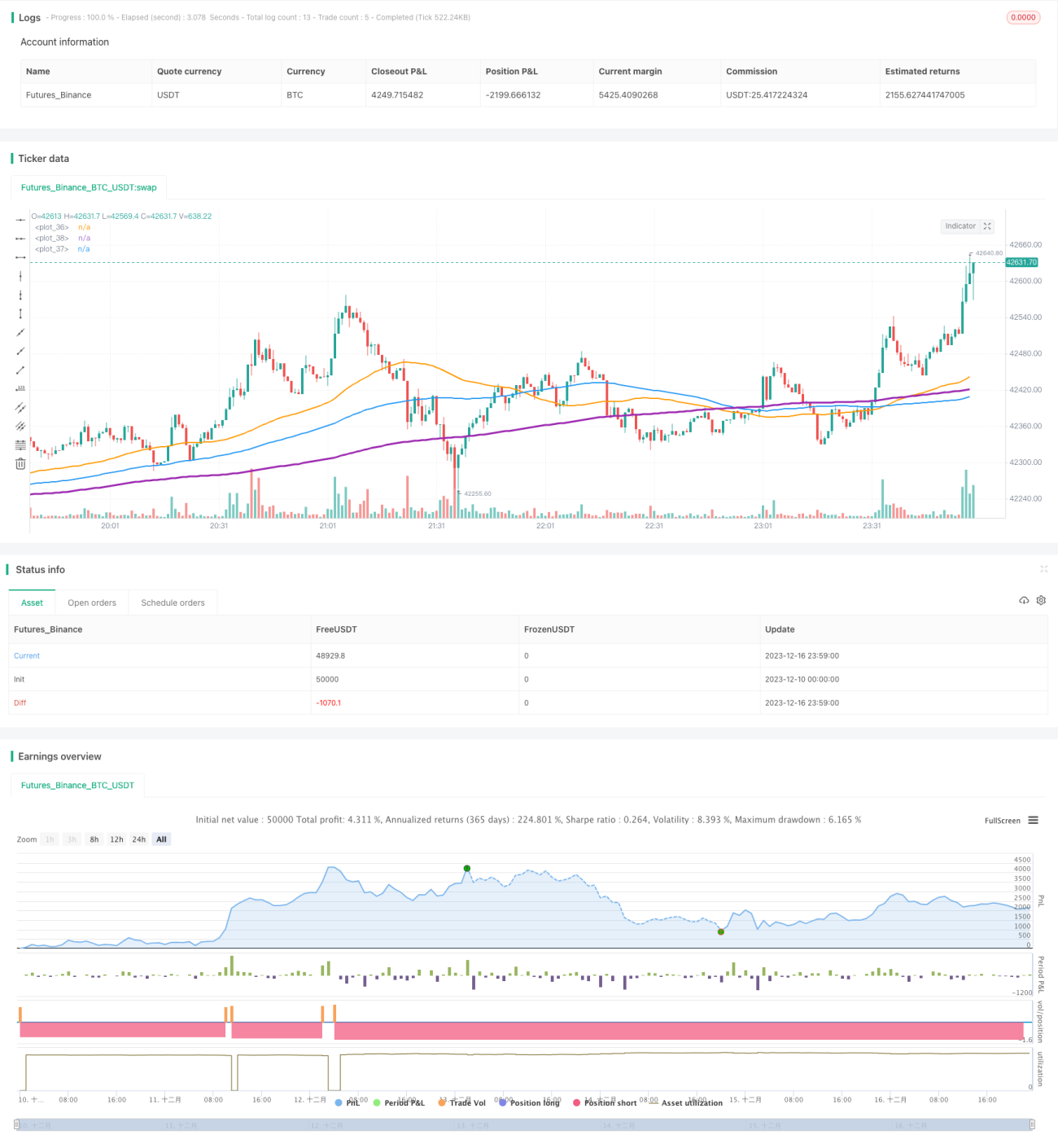

এই কৌশলটির নাম "নিম্ন অস্থিরতা নির্দেশিত ক্রয়-স্টপ লস-টেক প্রফিট কৌশল"। এটি মুভিং অ্যাভারেজের ক্রসওভারকে ক্রয় সংকেত হিসেবে ব্যবহার করে, এবং লাভ লক করার জন্য স্টপ লস ও টেক প্রফিট ব্যবহার করে, যা নিম্ন অস্থিরতার পরিসরে থাকা মুদ্রার জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলটি তিনটি ভিন্ন সময়কালের মুভিং অ্যাভারেজ ব্যবহার করে: ৫০-পিরিয়ড, ১০০-পিরিয়ড এবং ২০০-পিরিয়ড। এর ক্রয়ের যুক্তি হলো: যখন ৫০-পিরিয়ড লাইন ১০০-পিরিয়ড লাইনকে উপরের দিকে অতিক্রম করে, এবং ১০০-পিরিয়ড লাইন ২০০-পিরিয়ড লাইনকে উপরের দিকে অতিক্রম করে, তখন লং পজিশনে প্রবেশ করা হয়।

এই সংকেত নির্দেশ করে যে বাজার নিম্ন অস্থিরতার পরিসর থেকে বেরিয়ে এসে ট্রেন্ড অবস্থায় প্রবেশ করছে। ৫০-পিরিয়ডের দ্রুত ঊর্ধ্বগতি স্বল্পমেয়াদী অভ্যন্তরীণ শক্তির আকস্মিক বৃদ্ধি নির্দেশ করে, যা মধ্যম ও দীর্ঘমেয়াদী লাইনকে উপরের দিকে নিয়ে যেতে শুরু করে; ১০০-পিরিয়ড লাইনও উপরের দিকে যাওয়া শুরু করে, যা মধ্যমেয়াদী শক্তির যোগদান ও ট্রেন্ডের স্থিতিশীল ঊর্ধ্বগতি নির্দেশ করে।

পজিশনে প্রবেশের পর, কৌশলটি স্টপ লস ও টেক প্রফিটের মাধ্যমে মুনাফা লক করে। টেক প্রফিট লক্ষ্য প্রবেশ মূল্যের ৮%, এবং স্টপ লস লাইন প্রবেশ মূল্যের ৪%। টেক প্রফিটকে স্টপ লসের চেয়ে বড় রাখলে লাভ লোকসানের চেয়ে বেশি হয়, যা কৌশলের সামগ্রিক লাভজনকতা নিশ্চিত করে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- নিম্ন অস্থিরতার পরিসর থেকে ব্রেকআউটের কারণে আসা ট্রেন্ডের সুযোগ নির্ভুলভাবে ধরতে পারে।

- মুভিং অ্যাভারেজ সহজেই গণনা ও ব্যাকটেস্ট করা যায়, যুক্তি সরল ও স্পষ্ট।

- স্টপ লস ও টেক প্রফিটের সেটিং যুক্তিযুক্ত, স্থিতিশীল মুনাফা অর্জনে সহায়ক।

- প্যারামিটার কনফিগারেশন নমনীয়, সহজেই অপ্টিমাইজ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- ভুল ব্রেকআউট সংকেত ক্ষতির কারণ হতে পারে।

- বাজার বিপরীতমুখী হলে স্টপ লস কঠিন হয়ে যায়।

- স্টপ লস ও টেক প্রফিট প্যারামিটারের অনুপযুক্ত সেটিং লাভজনকতাকে প্রভাবিত করে।

প্রতিকার:

- ব্রেকআউটের বৈধতা নিশ্চিত করতে অন্যান্য সূচকের সাথে সংকেত ফিল্টার করা।

- বিপরীতমুখী চলার কারণে ক্ষতি কমাতে স্টপ লস সময়কাল যথাযথভাবে সংক্ষিপ্ত করা।

- সর্বোত্তম প্যারামিটার খুঁজতে বিভিন্ন স্টপ লস/টেক প্রফিট অনুপাত পরীক্ষা করা।

অপ্টিমাইজেশনের দিক

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- সেরা কম্বিনেশন খুঁজতে বিভিন্ন মুভিং অ্যাভারেজ সময়কালের প্যারামিটার পরীক্ষা করা।

- ট্রেন্ড ব্রেকআউট নিশ্চিত করতে ভলিউমের মতো সূচক যোগ করা।

- স্টপ লস ও টেক প্রফিটের পরিসর গতিশীলভাবে সামঞ্জস্য করা।

- ব্রেকআউটের সাফল্যের হার পূর্বাভাস দিতে মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করা।

- বিভিন্ন বাজার অবস্থা ও মুদ্রার জন্য প্যারামিটার সামঞ্জস্য করা।

সারসংক্ষেপে, এই কৌশলটির সামগ্রিক কার্যপ্রণালী স্পষ্ট। মুভিং অ্যাভারেজের সময়কাল ও স্টপ লস/টেক প্রফিটের পরিসর কনফিগার করে কম ঝুঁকিতে মুনাফা অর্জন করা যায়, এবং এটি কোয়ান্টিটেটিভ ট্রেডিংয়ে নমনীয়ভাবে প্রয়োগ করা যেতে পারে। ভবিষ্যতে এন্ট্রি সংকেত, স্টপ লস পদ্ধতি ইত্যাদি অপ্টিমাইজ করে প্যারামিটার সামঞ্জস্যের মাধ্যমে সর্বোত্তম ফলাফল পাওয়া যেতে পারে।

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Low volatility Buy w/ TP & SL (by Coinrule)',title='Low volatility Buy w/ TP & SL', overlay=true, initial_capital = 1000, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//Backtest dates- 1