Kombinierte Trendfolge- und Umkehrstrategie mit Ehlers Leading Indicator

Überblick

Diese Strategie kombiniert eine Trendfolge-Umkehrstrategie mit der Ehlers-Leading-Indicator-Strategie, um zuverlässigere Handelssignale zu erhalten. Die Trendfolge-Umkehrstrategie erkennt Trendumkehrpunkte, während die Ehlers-Leading-Indicator-Strategie zyklische Wendepunkte identifiziert. Die kombinierten Signale ermöglichen eine genauere Bestimmung des Einstiegszeitpunkts.

Strategieprinzip

Trendfolge-Umkehrstrategie

Diese Strategie stammt aus Ulf Jensens Buch "How I Tripled My Money in the Futures Market" auf Seite 183. Sie gehört zur Kategorie der Umkehrstrategien. Wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen höher liegt als der vorherige Schlusskurs und die 9-Tage-Stochastik-Slow-Linie unter 50 liegt, wird eine Long-Position eröffnet. Wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen niedriger liegt als der vorherige Schlusskurs und die 9-Tage-Stochastik-Fast-Linie über 50 liegt, wird eine Short-Position eröffnet.

Ehlers-Leading-Indicator-Strategie

Diese Strategie verwendet Intraday-Daten und zeichnet den detrended synthetic price (DSP) sowie den Intraday-Ehlers-Leading-Indicator (ELI). Der DSP erfasst den dominierenden Preiszyklus und wird durch Subtraktion eines Butterworth-Filters 3. Ordnung von einem Butterworth-Filter 2. Ordnung berechnet. Der ELI zeigt zyklische Wendepunkte vorzeitig an und wird durch Subtraktion des einfachen gleitenden Durchschnitts vom DSP berechnet. Wenn der ELI den DSP kreuzt, werden Kauf- oder Verkaufssignale generiert.

Vorteilsanalyse

Der größte Vorteil dieser Kombinationsstrategie besteht darin, dass sie Trendumkehrbewertungen mit zyklischen Wendepunkt-Bewertungen kombiniert, wodurch die Handelssignale zuverlässiger werden. Die Trendumkehrstrategie erkennt Trendumkehrpunkte an den oberen und unteren Grenzen. Der Ehlers-Leading-Indicator zeigt dagegen zyklische Tiefs und Hochs vorzeitig an. Durch die Kombination beider Ansätze können Einstiegszeitpunkte genauer erfasst werden.

Ein weiterer Vorteil ist die flexible Parametereinstellung. Die Parameter der Stochastik in der Trendumkehrstrategie können an den Markt angepasst werden; auch die Zykluslänge im Ehlers-Leading-Indicator kann an unterschiedliche Zyklen angepasst werden.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, einen anhaltenden Trend zu verpassen. Da die Strategie auf das Erscheinen eines Umkehrsignals wartet, bevor sie in den Markt einsteigt, könnte sie die frühe Phase eines starken Trends verpassen. Darüber hinaus könnten Umkehrsignale falsche Ausbrüche sein, was zu einem Falle der Position führen kann.

Eine Lösung besteht darin, die Parameter anzupassen, die Umkehrbewertungsperiode zu verkürzen, um Trendumkehrungen rechtzeitig zu erfassen. Zudem kann ein Stop-Loss eingeführt werden, um Verluste zu begrenzen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Einführung einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

-

Optimierung der Parameter, Anpassung der Umkehrsignalperiode an unterschiedliche Marktumgebungen.

-

Hinzufügen weiterer Indikatorfilter zur Verbesserung der Signalqualität und Reduzierung von Fehlsignalen.

-

Integration eines Money-Management-Moduls zur Kontrolle der Gesamtposition und des Risikos.

-

Testen der Parameterwirkung auf verschiedene Instrumente, um herauszufinden, für welche diese Strategie am besten geeignet ist.

-

Integration eines maschinellen Lernmoduls, damit Parameter sich selbst anpassen können.

Zusammenfassung

Diese Strategie kombiniert Trendumkehrbewertungen mit zyklischen Wendepunktbewertungen und ermöglicht so einen zuverlässigeren Einstiegszeitpunkt. Der größte Vorteil ist die hohe Signalqualität und die starke Anpassungsfähigkeit. Das größte Risiko besteht darin, frühe Trends zu verpassen, was durch Parameteranpassung und Stop-Loss kontrolliert werden kann. Zukünftige Verbesserungen könnten in den Bereichen Stop-Loss, Parameteroptimierung und Signalfilterung erfolgen, um die Strategie besser an unterschiedliche Marktumgebungen anzupassen.

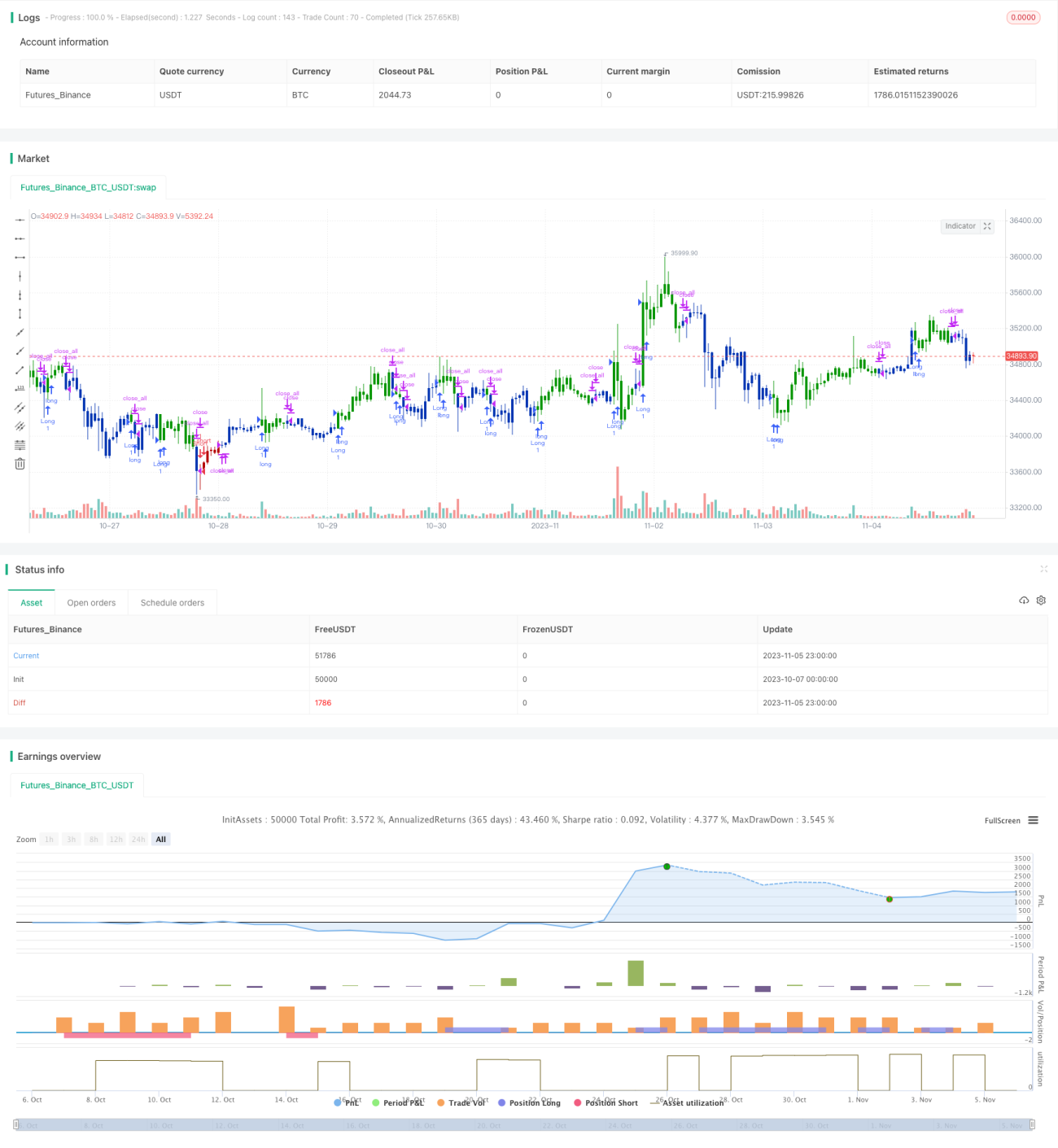

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2019

// This is combo strategies for get a cumulative signal. - 1