Trendfolgestrategie basierend auf VWMA und ATR

Überblick

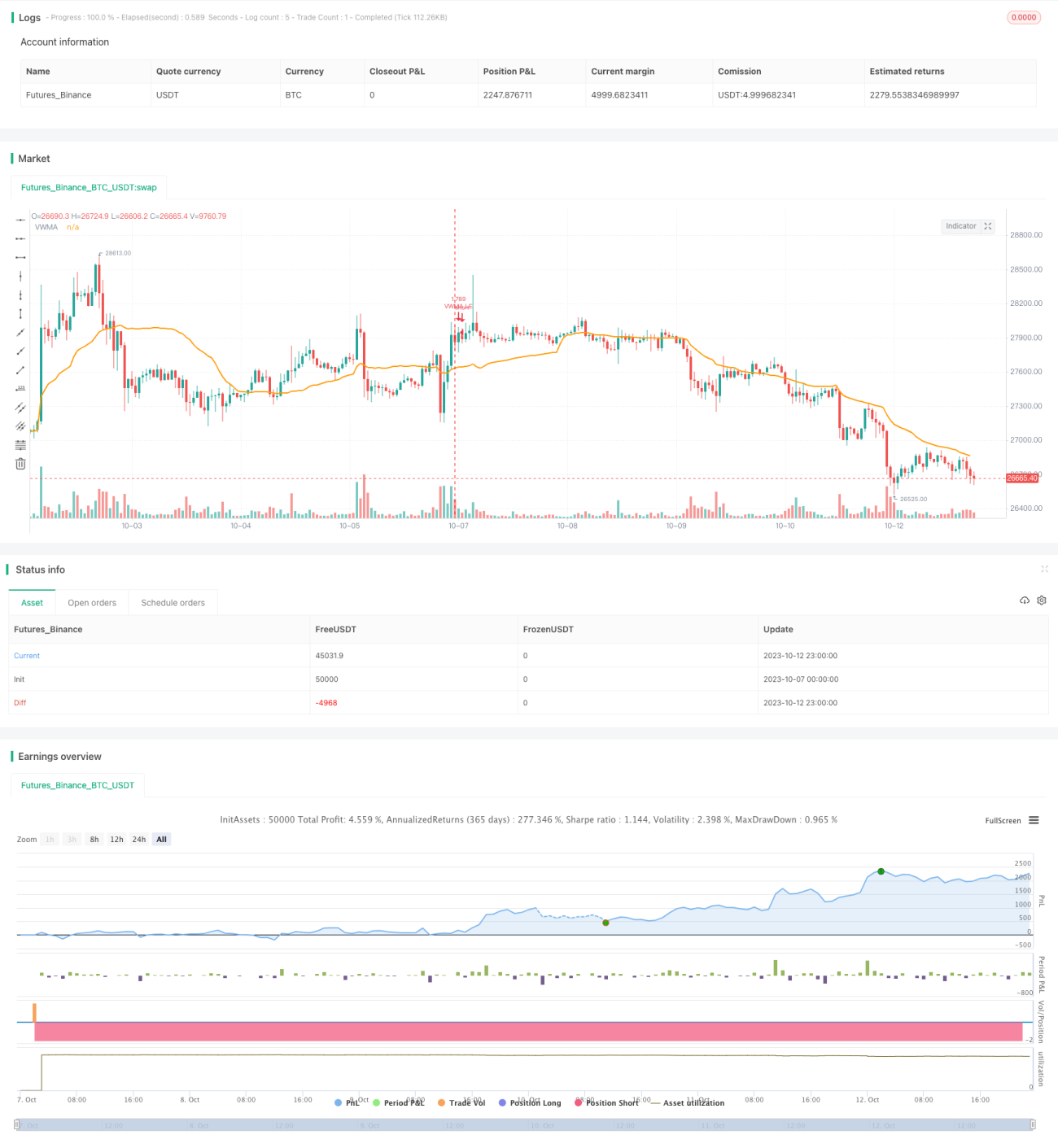

Diese Strategie verwendet den VWMA-Indikator zur Bestimmung der Trendrichtung und setzt eine Stop-Loss-Linie auf Basis des ATR-Indikators ein, um eine Trendverfolgung zu realisieren. Die Strategie eignet sich für Marktumgebungen mit ausgeprägten Trends.

Strategieprinzip

-

Der VWMA-Indikator wird verwendet, um die Trendrichtung zu bestimmen. Wenn der Kurs über dem VWMA liegt, wird ein Aufwärtstrend angenommen und eine Long-Position eröffnet; liegt der Kurs unter dem VWMA, wird ein Abwärtstrend angenommen und eine Short-Position eröffnet.

-

Um Fehldurchbrüche zu filtern, wird ein RSI-Oszillator eingesetzt. Ein Long-Signal wird nur dann gegeben, wenn der RSI über 30 liegt.

-

Der ATR-Indikator wird zur Berechnung der Stop-Loss-Linie verwendet. Die ATR-Periode wird identisch mit der des VWMA eingestellt, der Multiplikator beträgt 3,5. Die Stop-Loss-Linie wird in Echtzeit an den aktuellen Kurs angepasst.

-

Die Einstellung des ATR-Multiplikators beeinflusst die Anpassungsgeschwindigkeit der Stop-Loss-Linie. Je größer der Multiplikator, desto seltener wird die Stop-Loss-Linie aktualisiert, was eine bessere Trendverfolgung ermöglicht.

-

Die Positionsgröße wird auf Grundlage des in der Strategie festgelegten Stop-Loss-Prozentsatzes und des Kontokapitals berechnet.

-

Wenn der Kurs die Stop-Loss-Linie unterschreitet, wird die Long-Position zur Verlustbegrenzung geschlossen.

Strategievorteile

-

Die Verwendung des VWMA-Indikators zur Bestimmung der Trendrichtung ermöglicht das kontinuierliche Erfassen von Trendchancen.

-

Der zusätzliche RSI-Filter kann einen Teil der Fehldurchbruchsignale herausfiltern.

-

Die ATR-Stop-Loss-Linie ermöglicht die Trendverfolgung und verhindert ein vorzeitiges Ausstoppen bei zwischenzeitlichen Gegenbewegungen.

-

Die Berechnung der Positionsgröße auf Basis des Kontokapitals und des Stop-Loss-Prozentsatzes unterstützt das Risikomanagement.

Strategierisiken

-

An Trendwenden besteht das Risiko von Verlusten. Die Positionsgröße sollte angemessen reduziert werden, um den Verlust pro Trade zu begrenzen.

-

Eine falsche Einstellung der ATR-Parameter kann dazu führen, dass die Stop-Loss-Linie zu empfindlich oder zu träge reagiert. Die geeigneten Parameter sollten durch Tests ermittelt werden.

-

Bei einer zu schnellen Trendumkehr kann die Aktualisierung der Stop-Loss-Linie möglicherweise nicht schnell genug erfolgen, was zu größeren Verlusten führt.

-

In Märkten mit geringer Volatilität sollte die Positionsgröße reduziert und die Anpassungshäufigkeit der Stop-Loss-Linie erhöht werden.

Optimierungsmöglichkeiten

-

Es können verschiedene Parameterkombinationen des VWMA getestet werden, um die Parameter mit den besten Signalen zu ermitteln.

-

Es können andere Parametereinstellungen des RSI-Oszillators getestet werden, wie z. B. die Überkauft-/Überverkauft-Linien.

-

Der Multiplikator des ATR kann getestet werden, um den optimalen Punkt im Trade-off zwischen Drawdown und Trendverfolgung zu finden.

-

Weitere Indikatoren wie MACD, KD usw. können zur Signalverfeinerung kombiniert werden, um die Signalqualität zu verbessern.

-

Das Positionsmanagement und der Stop-Loss-Prozentsatz können basierend auf der Marktvolatilität optimiert werden.

Zusammenfassung

Die Strategie ist insgesamt trendorientiert und eignet sich zur Erfassung deutlicher Preistrends. Sie bietet Vorteile bei der Trendbestimmung, Signalfilterung und Stop-Loss-Verfolgung, birgt jedoch auch das Risiko von Trendumkehrungen. Durch die Optimierung von Parametereinstellungen und Positionsmanagement können bessere Strategieergebnisse erzielt werden.

- 1