Stop-Loss-Strategie der Chaos-Handelsregeln

Übersicht

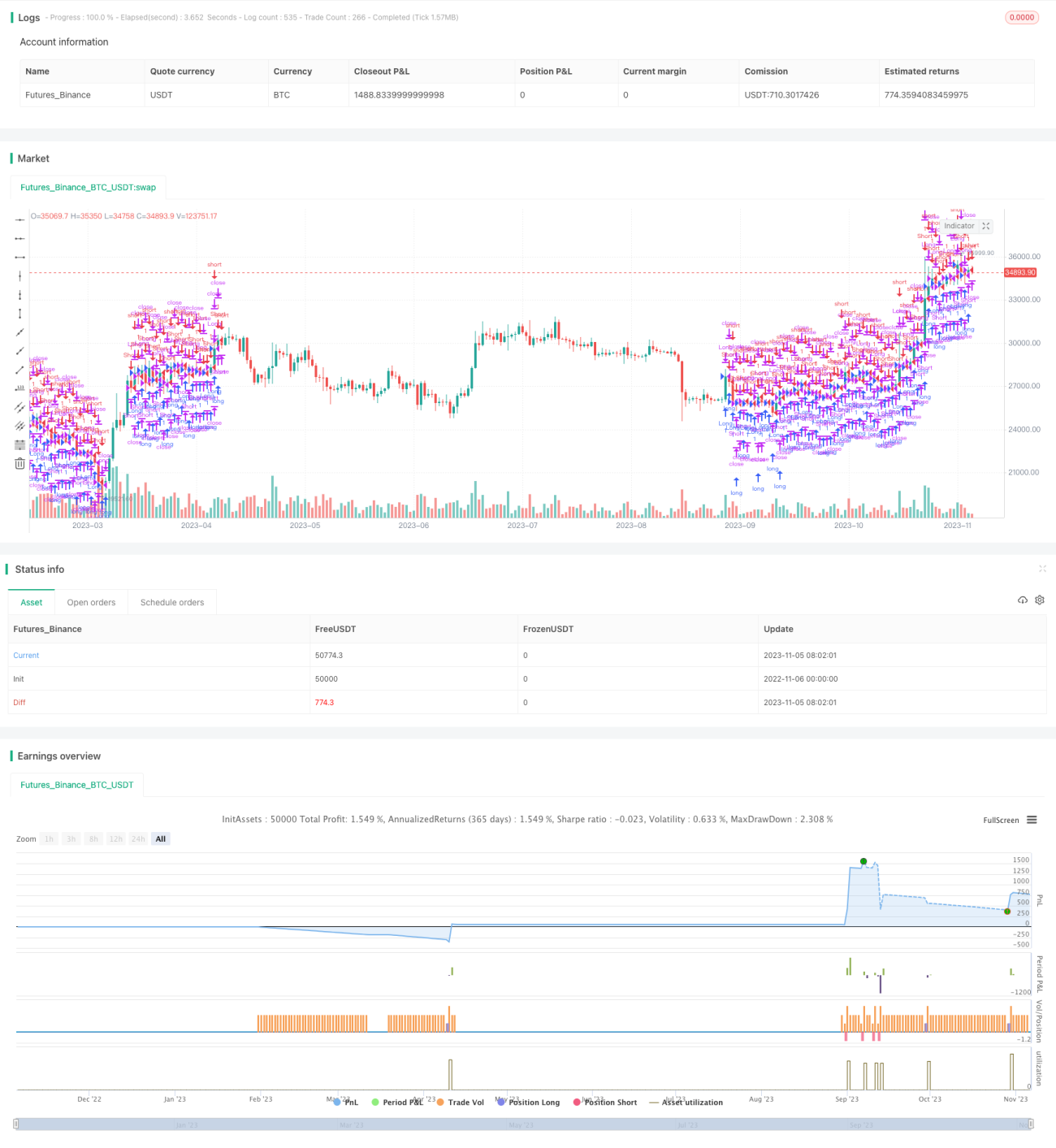

Die Kernidee dieser Strategie besteht darin, zur RSI-Strategie einige wichtige Handelsmanagement-Regeln hinzuzufügen, darunter Stop-Loss, Take-Profit, Trailing-Stop sowie Hebel-Trailing-Stop. Dadurch kann die Strategie während des Backtests in Trendmärkten höhere Gewinne erzielen und gleichzeitig Verluste in Seitwärtsmärkten minimieren.

Strategieprinzip

Die Strategie berechnet zunächst den RSI-Indikator. Wenn der RSI unter die Überkauft-Linie fällt, wird eine Long-Position eröffnet; wenn der RSI über die Überverkauft-Linie steigt, wird eine Short-Position eröffnet.

Nach Auslösung eines Long-Signals wird der Höchstkurs dieses Zeitpunkts als Referenzpunkt für den Trailing-Stop festgehalten. Wenn der Kurs unter den Trailing-Stop-Punkt minus der Stop-Range fällt, wird die Position mit Stop-Loss geschlossen.

Nach Auslösung eines Short-Signals wird der Tiefstkurs dieses Zeitpunkts als Referenzpunkt für den Trailing-Stop festgehalten. Wenn der Kurs über den Trailing-Stop-Punkt plus der Stop-Range steigt, wird die Position mit Stop-Loss geschlossen.

Gleichzeitig werden feste Take-Profit- und Stop-Loss-Distanzen festgelegt. Wenn der Kurs die Take-Profit-Distanz erreicht, wird die Position mit Gewinn geschlossen; wenn der Kurs die Stop-Loss-Distanz erreicht, wird die Position mit Verlust geschlossen.

Zusätzlich wird basierend auf dem Hebel eine Hebel-Trailing-Stop-Linie festgelegt. Wenn der Kurs diese Hebel-Trailing-Stop-Linie berührt, wird die Position sofort geschlossen.

Durch das Verfolgen des Höchstkurses für den Stop-Loss bei Aufwärtstrends und des Tiefstkurses bei Abwärtstrends in Kombination mit festen Take-Profit- und Stop-Loss-Distanzen können in Trendmärkten höhere Gewinne erzielt werden. Gleichzeitig hilft der Hebel-Trailing-Stop, Verluste zu begrenzen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Einführung mehrerer Handelsmanagement-Regeln, die es ermöglichen, die Stärken der RSI-Strategie zu nutzen und gleichzeitig das Risiko besser zu kontrollieren.

Im Einzelnen sind die Vorteile der Strategie:

-

In Trendmärkten kann der Trailing-Stop kontinuierlich dem Trend folgen und Gewinne einfahren, was zu höheren Erträgen führt.

-

Feste Take-Profit- und Stop-Loss-Distanzen können einen Teil der Gewinne sichern, um zu verhindern, dass alle Gewinne bei einer Trendumkehr verloren gehen.

-

Der Hebel-Trailing-Stop kann Verluste weitgehend begrenzen und das Risiko kontrollieren.

-

Die Kombination mehrerer Stop-Loss-Methoden kann in unterschiedlichen Marktumgebungen ihre jeweiligen Stärken ausspielen und insgesamt die Stabilität der Strategie verbessern.

-

Die Strategieparameter können flexibel an verschiedene Handelsprodukte und Marktbedingungen angepasst werden.

-

Die Strategielogik ist klar und leicht verständlich, was die Überprüfung, Optimierung und Anwendung erleichtert.

Risikoanalyse

Die Hauptrisiken dieser Strategie resultieren aus:

-

Die RSI-Strategie selbst birgt ein gewisses Risiko von Fehlsignalen, die zu ausgelösten Stop-Loss führen können. Dies kann durch Anpassung der RSI-Parameter optimiert werden.

-

Oszillationen nahe der Stop-Loss-Marke können häufige Auslösungen verursachen. Eine angemessene Vergrößerung der Stop-Loss-Distanz kann dies vermeiden.

-

Die Take-Profit-Distanz kann Gewinne in Trendmärkten nicht vollständig sichern. Die Kombination mit anderen Indikatoren zur Bestimmung des Trendendes ist möglich.

-

Die feste Stop-Loss-Distanz könnte zu klein sein und Verluste nicht vollständig vermeiden. Erwägen Sie einen oszillierenden oder dynamischen Stop-Loss.

-

Ein zu hoher Hebel kann dazu führen, dass der Hebel-Trailing-Stop zu nah am Eröffnungskurs liegt. Reduzieren Sie die Hebeleinstellung entsprechend.

-

Der Backtest-Zeitraum kann die zukünftige Marktentwicklung nicht vollständig repräsentieren. Risikomanagement ist erforderlich, und die Ergebnisse sollten für verschiedene Zeiträume validiert werden.

Die oben genannten Risiken können durch Parameteranpassungen, Optimierung der Stop-Loss-Mechanismen und Risikomanagement gemildert werden. Keine Strategie kann jedoch das Marktrisiko vollständig ausschließen; ein angemessenes Risikomanagement ist unerlässlich.

Optimierungsmöglichkeiten

Diese Strategie kann in den folgenden Bereichen weiter optimiert werden:

-

Optimierung der RSI-Parameter zur Reduzierung der Fehlsignalwahrscheinlichkeit. Testen Sie optimale Parameterkombinationen für verschiedene Märkte.

-

Verwendung anderer Indikatoren wie KD, MACD usw. in Kombination mit RSI zur Mehrfachfilterung der Einstiegssignale.

-

Einsatz von maschinellem Lernen zur dynamischen Optimierung der Stop-Loss- und Take-Profit-Parameter.

-

Erprobung komplexerer Stop-Loss-Methoden wie oszillierender Stop-Loss, gleitender Durchschnitts-Stop-Loss, dynamischer Stop-Loss usw.

-

Optimierung der Hebelwirkung – verschiedene Hebelwirkungen auf Ertrag und Risikokontrolle.

-

Automatische Anpassung der Parameter an veränderte Marktbedingungen, z. B. α-Dual Thrust.

-

Einbeziehung weiterer Faktoren wie Handelsvolumen zur Beurteilung der Trendpersistenz.

-

Entwicklung stabilerer und interpretierbarer Stop-Loss-Methoden mittels Deep Learning.

-

Testen der Strategie mit Daten unterschiedlicher Produkte und Zeiträume zur Bewertung der Robustheit.

Zusammenfassung

Diese Strategie erweitert die RSI-Strategie um verschiedene Stop-Loss-Methoden und nutzt die doppelte Funktion des Stop-Loss sowohl zur Gewinnsicherung im Trend als auch zur Risikokontrolle. Die Optimierungsmöglichkeiten sind noch groß; die Strategie kann aus vielen Richtungen verbessert werden, um ihre Vorteile zu erhöhen und Risiken zu reduzieren. Das Stop-Loss-Konzept ist universell einsetzbar und kann auf viele weitere Strategien und Handelsprodukte übertragen werden – ein vielversprechender Forschungsansatz. Durch kontinuierliche Optimierung und Validierung kann die Stop-Loss-Strategie zu einem äußerst wichtigen Bestandteil eines mechanischen Handelssystems werden.

/*backtest

start: 2022-11-06 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Adding some essential components to a prebuilt RSI strategy", overlay=true)

/////////////// Component Code Start ///////////////- 1