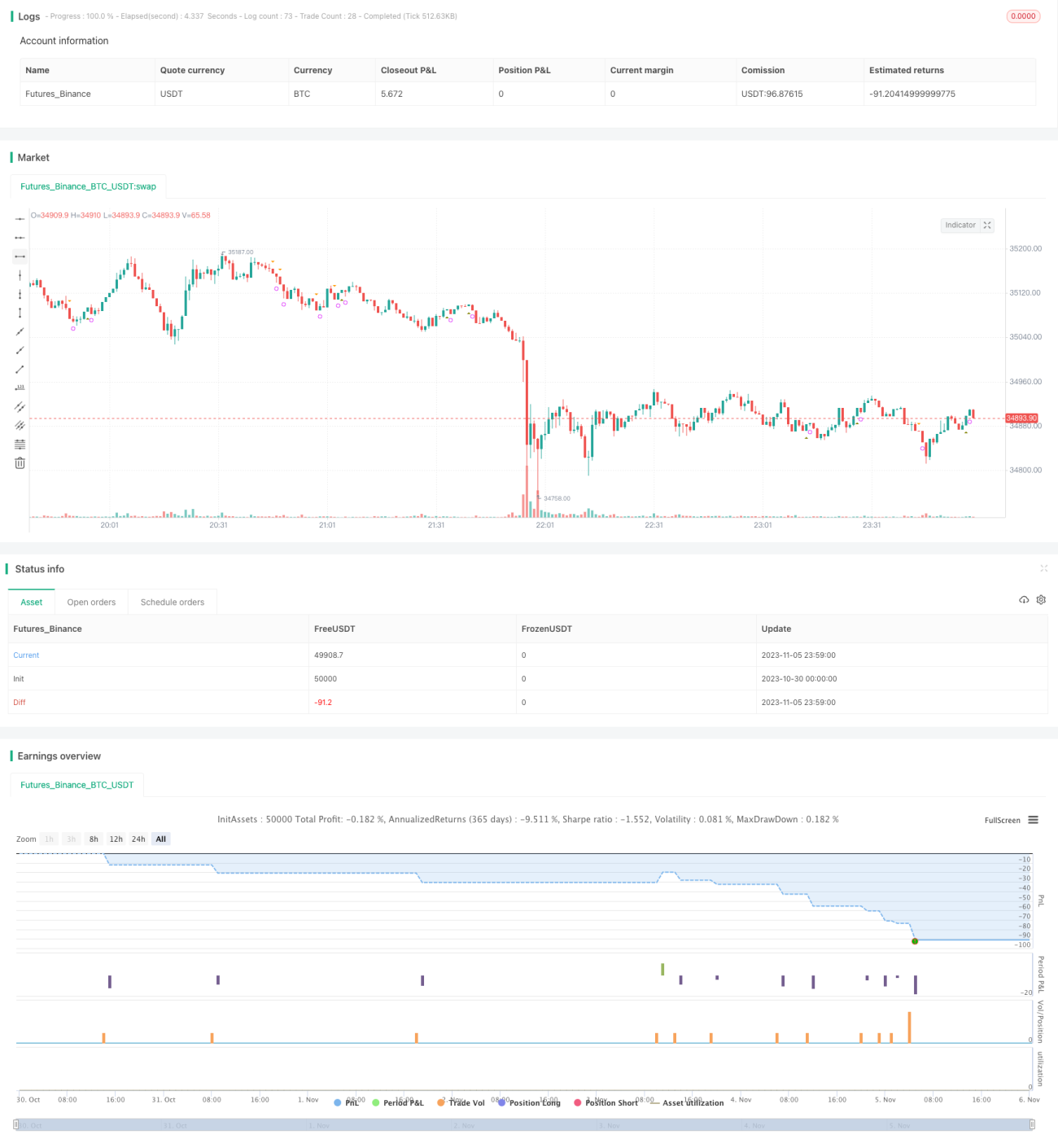

Doppelschatten-Umkehrstrategie

Übersicht

Die Doppel-Schatten-Umkehrstrategie ist eine kurzfristige Handelsstrategie, die auf Kerzenchart-Formationen basiert. Die Strategie identifiziert eine besondere Kerzenformation, bei der zwei aufeinanderfolgende Kerzen keine Schatten aufweisen, und bewertet daraus mögliche Umkehrmöglichkeiten. Der Vorteil der Strategie liegt in ihrer Einfachheit und leichten Implementierung, jedoch birgt sie auch gewisse Risiken, die beachtet werden müssen.

Prinzip

Der Kernlogik der Strategie ist die Erkennung der „Doppel-Schatten“-Formation. Konkret prüft die Strategie, ob die aktuelle Kerze die Bedingung erfüllt, dass der Eröffnungskurs gleich dem Tiefstkurs und der Schlusskurs gleich dem Höchstkurs ist – also keinen unteren und keinen oberen Schatten aufweist. Eine solche Kerze wird als Schattenkerze bezeichnet. Erfüllt auch die vorherige Kerze diese Bedingung, liegt eine Folge von zwei aufeinanderfolgenden Schattenkerzen vor – die „Doppel-Schatten“-Formation.

Der technischen Analyse zufolge deutet diese Doppel-Schatten-Formation in der Regel auf eine bevorstehende Trendumkehr hin. Da zwei aufeinanderfolgende Kerzen in einem sehr engen Bereich schwanken, signalisiert dies ein Gleichgewicht zwischen Käufern und Verkäufern und damit eine mögliche Umkehr.

Sobald die Doppel-Schatten-Formation erkannt wurde, steigt die Strategie bei Eröffnung der nächsten Kerze zum Schlusskurs in eine Long- oder Short-Position ein und schließt die Position nach einer festgelegten Anzahl von Bars wieder.

Vorteile

- Klare und verständliche Strategielogik; einfache Formationserkennung, leicht umsetzbar.

- Nutzt die klassische Doppel-Schatten-Umkehrformation, die eine gewisse technische Analysegrundlage hat.

- Niedrige Handelsfrequenz, was Handelskosten und Risiken senkt.

- Lässt sich problemlos mit Backtesting-Funktionen kombinieren und Parameter optimieren.

Risiken

- Die Formationshandel basiert auf statistischen Wahrscheinlichkeiten historischer Chartmuster; Abweichungen sind nicht vollständig ausgeschlossen.

- Obwohl der Doppelschatten eine Umkehr andeutet, muss die Umkehr nicht unbedingt eintreten oder anhalten.

- Ein fest definierter Take-Profit-Bereich kann bei schnellen Kursbewegungen unzureichend sein.

- Die alleinige Betrachtung von ein oder zwei Kerzeninformationen kann zu übermäßig aggressiven Ein- und Ausstiegen führen.

Optimierungsansätze

- Kombination mit Trendindikatoren, um gegen den Trend zu handeln zu vermeiden.

- Bestätigungssignale für den Einstieg abwarten (Wait for Confirm).

- Stop-Gewinn/Verlust dynamisch auf Basis des ATR einstellen statt fixer Tage.

- Einsatz von maschinellem Lernen, um zuverlässigere Doppel-Schatten-Formationen zu identifizieren.

Zusammenfassung

Die Doppel-Schatten-Umkehrstrategie nutzt die klassische Formationshandelsidee und ist einfach und intuitiv. Sie eignet sich sowohl für Anfänger als auch als Modul für automatisierte Systeme. Dennoch ist eine sorgfältige Risikokontrolle erforderlich; Verbesserungen sind durch Optimierung des Einstiegszeitpunkts und der Gewinnmitnahme möglich. Insgesamt hat die Strategie sowohl klare Vor- als auch Nachteile und kann als Referenz dienen.

- 1