Auf SMA basierende Long-Short-Strategie

Übersicht

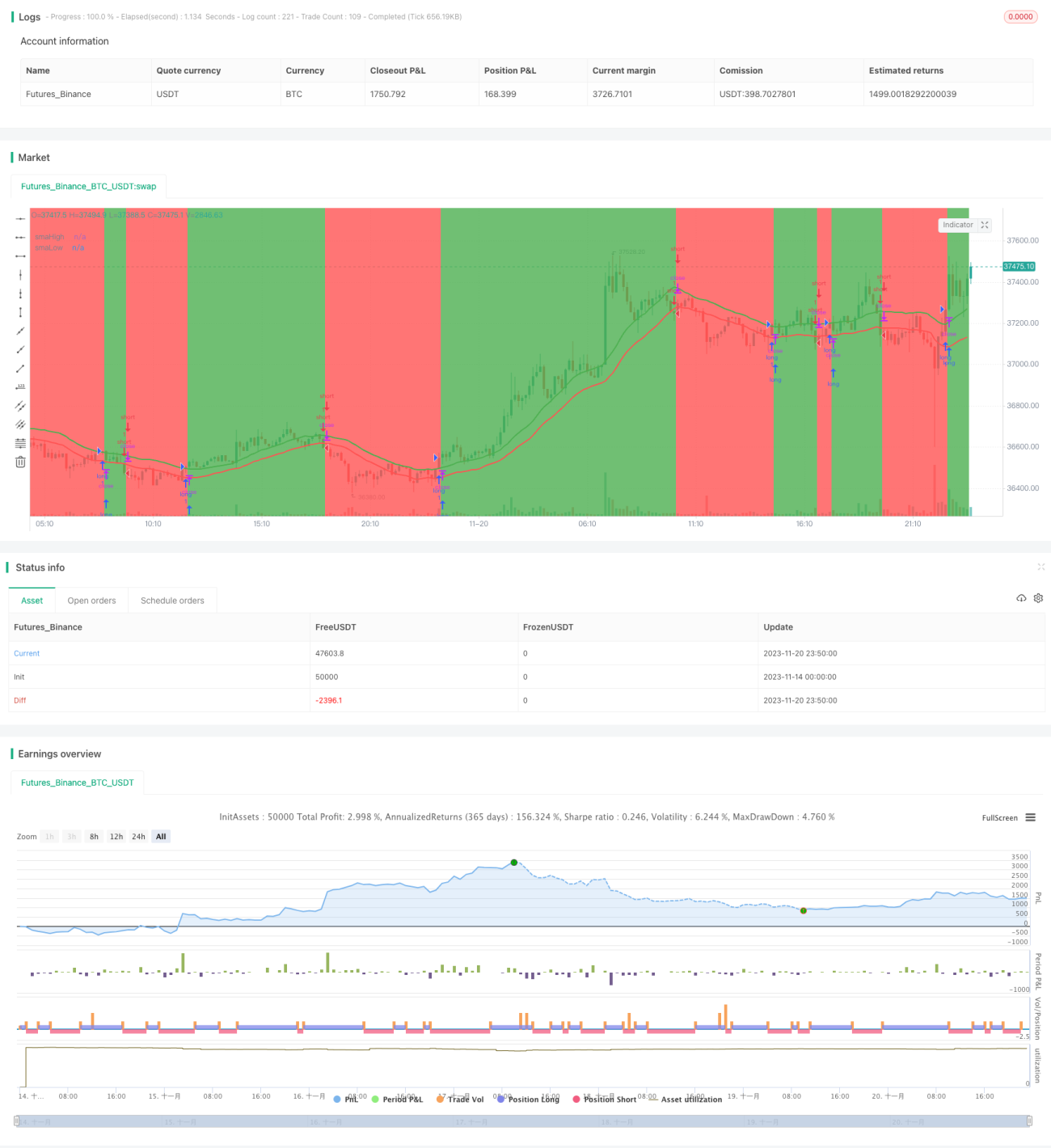

Diese Strategie basiert auf dem SMA-Indikator und konstruiert eine einfache Long/Short-Strategie. Wenn der Kurs den 20-Perioden-Hochpunkt-SMA nach oben durchbricht, wird eine Long-Position eröffnet. Wenn der Kurs den 20-Perioden-Tiefpunkt-SMA nach unten durchbricht, wird eine Short-Position eröffnet. Zusätzlich wird ein Stop-Loss-Mechanismus eingerichtet.

Prinzip der Strategie

Diese Strategie verwendet den SMA des höchsten Hochs und des niedrigsten Tiefs über 20 Perioden als Indikator für Long/Short-Entscheidungen. Wenn der Kurs den SMA des höchsten Hochs nach oben durchbricht, wird angenommen, dass sich der Markt im Aufwärtstrend befindet – dann wird eine Long-Position eröffnet. Wenn der Kurs den SMA des niedrigsten Tiefs nach unten durchbricht, wird angenommen, dass sich der Markt im Abwärtstrend befindet – dann wird eine Short-Position eröffnet.

Im Einzelnen berechnet die Strategie zunächst den SMA des höchsten Hochs und des niedrigsten Tiefs über 20 Perioden und zeichnet die Indikatorlinien. Dann werden folgende Handelslogiken festgelegt:

Long-Einstieg: Schlusskurs überquert den höchsten Hoch-SMA nach oben

Long-Ausstieg: Schlusskurs unterschreitet das 0,99-Fache des höchsten Hoch-SMA

Short-Einstieg: Schlusskurs unterschreitet den niedrigsten Tief-SMA nach unten

Short-Ausstieg: Schlusskurs überquert das 1,01-Fache des niedrigsten Tief-SMA nach oben

Auf diese Weise entsteht eine Long/Short-Strategie, die dem Trend folgt.

Vorteile

Diese Strategie bietet folgende Vorteile:

- Die Verwendung des SMA-Indikators zur Bestimmung der Trendrichtung ist einfach und praktisch.

- Der höchste Hoch-SMA und der niedrigste Tief-SMA dienen als Unterstützungs- und Widerstandslinien und spielen eine wichtige Rolle.

- Das Stop-Loss-Design ist sinnvoll und vermeidet weitgehend große Verluste.

- Hohe Anwendbarkeit – die Strategie kann auf verschiedene Zeitrahmen und Instrumente angewendet werden.

Risiken

Die Strategie birgt auch bestimmte Risiken:

- Der SMA-Indikator weist eine Verzögerung auf, sodass Trendwenden möglicherweise verpasst werden.

- Es gibt keine Vorkehrungen für unerwartete Marktereignisse.

- Die Auswirkungen von Transaktionskosten werden nicht berücksichtigt.

Diese Risiken können durch die Kombination mit anderen Indikatoren, die Einrichtung von Stop-Losses und die Optimierung der Parameter kontrolliert und reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit anderen Indikatoren zur Trendbestimmung, z. B. MACD, KDJ usw.

- Hinzufügen von Schutzmechanismen gegen unerwartete Ereignisse, z. B. Behandlung von Aussetzungen oder Kurslimits.

- Optimierung der SMA-Periodenparameter, um die beste Parameterkombination zu finden.

- Berücksichtigung optimaler Parameter für verschiedene Instrumente und Zeitrahmen.

- Bewertung der Auswirkungen von Transaktionskosten und Festlegung optimaler Stop-Loss- und Take-Profit-Niveaus.

Zusammenfassung

Die Strategie hat eine klare Grundidee und ist einfach umzusetzen. Durch die Verwendung des SMA-Indikators zur Bestimmung von Long/Short-Trends und die Einrichtung angemessener Ein- und Ausstiegsmechanismen können gute Ergebnisse erzielt werden. Es gibt Raum für weitere Optimierungen. In Kombination mit anderen Indikatoren und Techniken kann diese Strategie zu einer erfolgversprechenden Strategie werden, die es wert ist, langfristig verfolgt zu werden.

- 1