Gleitender-Durchschnitt-Crossover-Strategie

Überblick

Die Moving-Average-Crossover-Strategie ist eine quantitative Handelsstrategie, die auf technischen Indikatoren basiert. Sie berechnet die Kreuzungsbeziehung zwischen zwei gleitenden Durchschnitten, um die Trendrichtung des Marktes zu bestimmen und entsprechende Handelssignale zu generieren.

Strategieprinzip

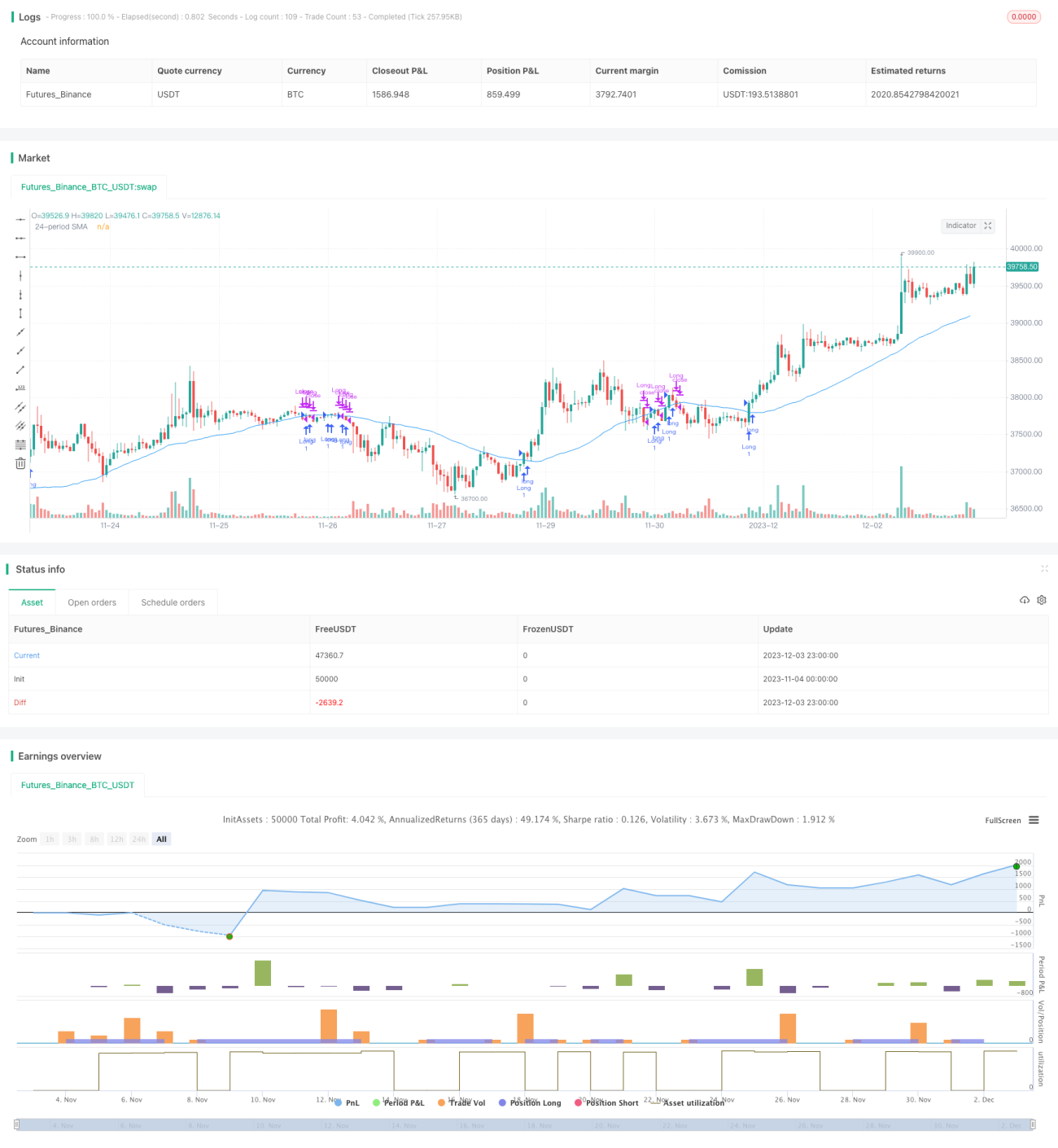

Der Kernindikator dieser Strategie sind zwei gleitende Durchschnitte: ein längerfristiger 40-Perioden Simple Moving Average (SMA) und der Schlusskurs der Aktie. Wenn der Schlusskurs den 40-Perioden-SMA von unten nach oben durchbricht, deutet dies auf eine mögliche Trendwende hin – die Aktie tritt in einen neuen Aufwärtstrend ein, und die Strategie generiert ein Long-Signal. Wenn der Schlusskurs den 40-Perioden-SMA nach unten durchbricht, endet der Aufwärtstrend der Aktie, und es könnte ein Abwärtstrend folgen; dann schließt die Strategie die Long-Position.

Durch den Vergleich des Schlusskurses mit dem SMA kann der Wendepunkt des Preistrends erfasst werden, um auf Basis der Trendrichtung Handelsentscheidungen zu treffen.

Strategievorteile

Diese Strategie bietet folgende Vorteile:

- Klare und einfache Regeln, leicht zu verstehen und umzusetzen.

- Kann effektiv Wendepunkte mittel- bis langfristiger Aktientrends erkennen und die Position rechtzeitig anpassen.

- Der SMA-Indikator hat einen gewissen Filtereffekt auf ungewöhnliche Preisbewegungen, wodurch Fehlsignale reduziert werden.

- Die SMA-Parameter sind anpassbar, geeignet für verschiedene Handelsinstrumente und Zeiträume.

Strategierisiken

Die Strategie birgt auch folgende Risiken:

- Der SMA als Trendfolgewerkzeug reagiert verzögert auf plötzliche Ereignisse.

- Es kann zu häufigen Trades und wiederholten Seitwärtsbewegungen kommen, was die Transaktionskosten und das Arbitrage-Risiko erhöht.

- Eine falsche Parametereinstellung kann zu Überhandel oder verpassten Chancen führen.

Risiken können durch Anpassung der SMA-Parameter, Setzen von Stop-Loss-Linien usw. kontrolliert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen mehrerer gleitender Durchschnitte, um einen Handelsfilter zu bilden und Fehlsignale zu reduzieren.

- Kombination mit anderen Indikatoren wie Volumenmomenten, um die Entscheidungszuverlässigkeit zu erhöhen.

- Dynamische Optimierung der SMA-Parameter, um sie automatisch an Marktveränderungen anzupassen.

- Festlegen eines Stop-Loss-Mechanismus mit mehreren Bedingungen, um Einzelverluste zu begrenzen.

Zusammenfassung

Die Moving-Average-Crossover-Strategie erkennt Trendwenden durch den Vergleich von Preis und SMA. Sie ist eine klassische regelbasierte Handelsstrategie. Die Strategie ist einfach umzusetzen, eignet sich gut, um von mittel- bis langfristigen Trends zu profitieren, birgt aber auch Risiken wie Gewinnrückgaben und verzögerte Erkennung. Durch Parametereinstellung und Kombination mit anderen Indikatoren können Risiken kontrolliert und die Entscheidungsqualität verbessert werden.

- 1