Bitcoin-Intraday-Handelsstrategie mit mehreren Indikatoren

Übersicht

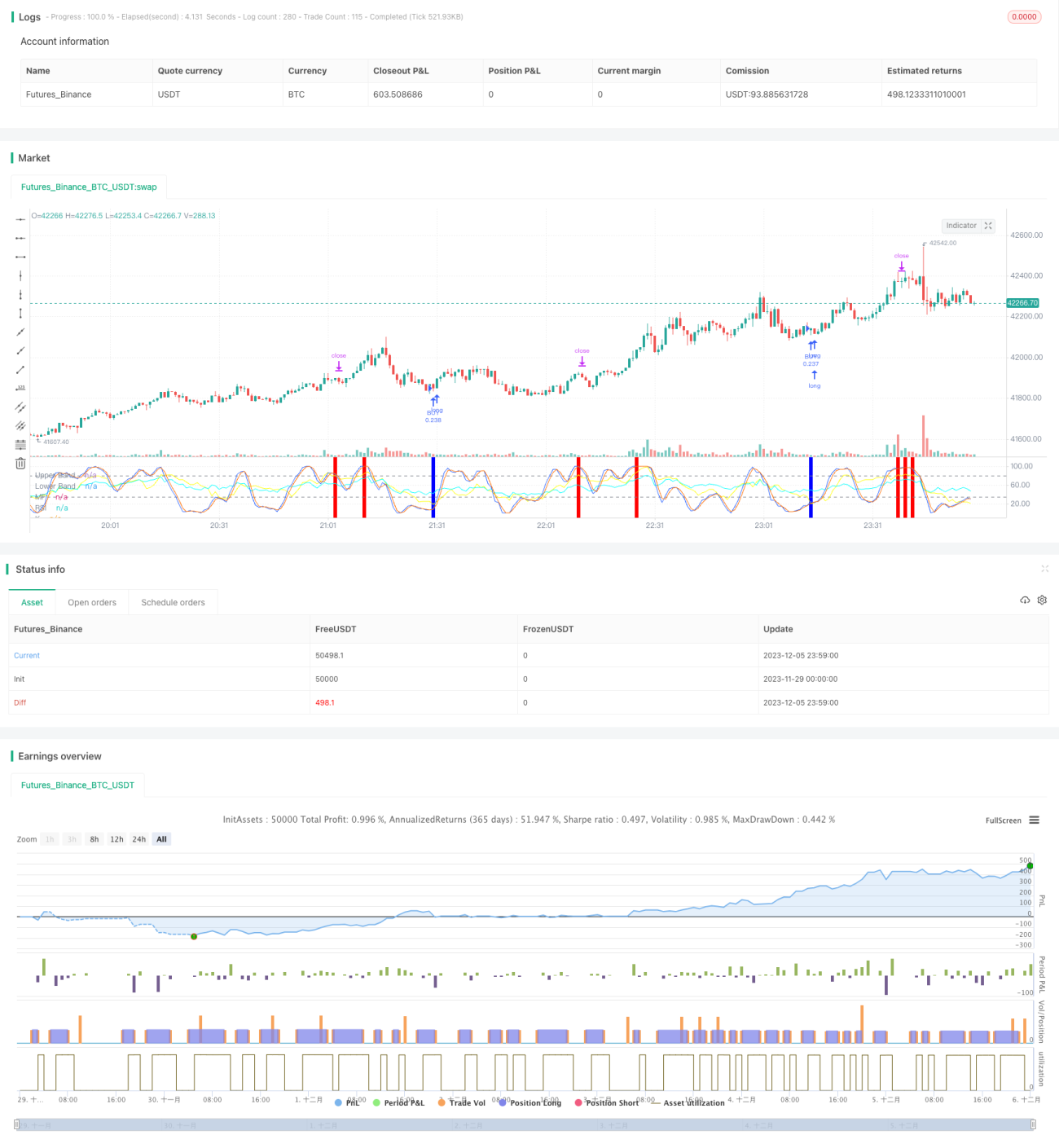

Diese Strategie kombiniert die vier Indikatoren RSI, MFI, Stoch RSI und MACD für den Intraday-Handel mit Bitcoin. Sie erteilt nur dann Aufträge, wenn mehrere Indikatoren gleichzeitig ein Kauf- oder Verkaufssignal geben, um das Risiko zu kontrollieren.

Funktionsweise der Strategie

-

Der RSI-Indikator dient zur Beurteilung, ob der Markt überkauft oder überverkauft ist. Liegt der RSI unter 40, wird ein Kaufsignal generiert; liegt er über 70, ein Verkaufssignal.

-

Der MFI-Indikator bewertet den Geldfluss im Markt. Liegt der MFI unter 23, entsteht ein Kaufsignal; über 80 ein Verkaufssignal.

-

Der Stoch RSI-Indikator zeigt an, ob der Markt überkauft oder überverkauft ist. Liegt die K-Linie unter 34, wird ein Kaufsignal ausgelöst; über 80 ein Verkaufssignal.

-

Der MACD-Indikator beurteilt Markttrend und -momentum. Wenn die schnelle Linie unter der langsamen Linie liegt und die Histogrammbalken negativ sind, entsteht ein Kaufsignal; im umgekehrten Fall ein Verkaufssignal.

Vorteile

-

Durch die Kombination von vier Indikatoren wird die Genauigkeit der Signale erhöht und Verluste durch das Versagen eines einzelnen Indikators vermieden.

-

Aufträge werden nur erteilt, wenn mehrere Indikatoren gleichzeitig ein Signal ausgeben – dies reduziert die Wahrscheinlichkeit von Fehlsignalen erheblich.

-

Die Intraday-Handelsstrategie vermeidet Übernachtrisiken und senkt die Kapitalkosten.

Risiken und Lösungsansätze

-

Die Handelsfrequenz der Strategie kann niedrig sein, was ein gewisses Zeitrisiko darstellt. Die Indikatorparameter können etwas gelockert werden, um die Anzahl der Trades zu erhöhen.

-

Es besteht weiterhin die Möglichkeit, dass die Indikatoren Fehlsignale liefern. Der Einsatz von maschinellem Lernen könnte helfen, die Zuverlässigkeit der Indikatorsignale zu bewerten.

-

Es gibt ein gewisses Risiko von Überkauft-/Überverkauft-Situationen. Die Indikatorparameter können entsprechend angepasst oder zusätzliche Indikatoren zur Entscheidungsfindung hinzugefügt werden.

Optimierungsmöglichkeiten

-

Einführung adaptiver Indikatorparameter, die sich in Echtzeit an Marktvolatilität und Geschwindigkeit der Veränderungen anpassen.

-

Integration einer Stop-Loss-Logik, z. B. Ausstieg bei Verlusten über einem bestimmten Prozentsatz, um Einzelverluste effektiv zu begrenzen.

-

Einbeziehung von Stimmungsindikatoren wie Markthitze oder Marktpanik für eine mehrdimensionale Bewertung, um die Profitabilität der Strategie zu steigern.

Zusammenfassung

Diese Strategie erzeugt Signale durch gegenseitige Bestätigung der vier Indikatoren und kann die Fehlsignalrate wirksam senken. Es handelt sich um eine relativ stabile, hochfrequente Ertragsstrategie. Mit der kontinuierlichen Optimierung der Parameter und des Modells lassen sich Gewinnquote und Rentabilität voraussichtlich weiter verbessern.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('John Day Stop Loss', overlay=false, pyramiding=1, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency='USD', precision=2)

strategy.risk.allow_entry_in(strategy.direction.long) - 1