Intelligente quantitative Tiefpunkt-Umkehrstrategie

Überblick

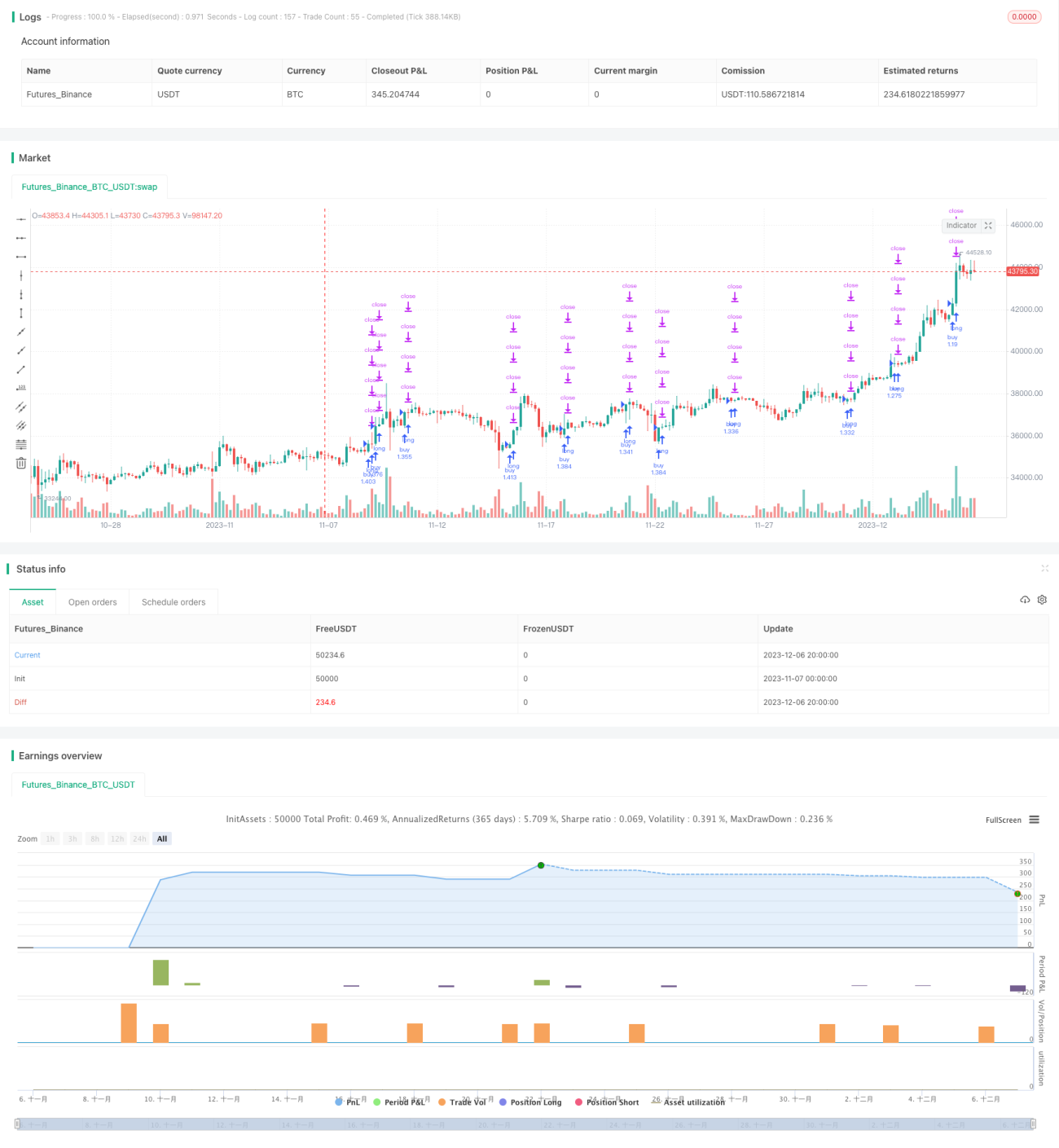

Diese Strategie ist eine intelligente quantitative Low-Point-Reversal-Trading-Strategie für Kryptowährungen. Sie nutzt Multi-Timeframe-Techniken und einen adaptiven RSI-Indikator, um mögliche kurzfristige Tiefststände des Marktes zu erkennen, und steigt in der Nähe dieser Tiefststände reversiv ein, um Überrenditen zu erzielen.

Strategieprinzip

Zunächst berechnet die Strategie den adaptiven RSI-Indikator anhand von Veränderungsvolumen und Handelsvolumen, um mögliche kurzfristige Markttiefs zu erkennen. In Kombination mit der Multi-Timeframe-Technik werden die Tiefsignale auf einer höheren Zeitebene bestimmt. Ein Kaufsignal wird generiert, wenn die adaptive RSI-Linie von unterhalb der Nulllinie nach oben kreuzt.

Konkret wird der adaptive RSI wie folgt berechnet: Zuerst wird die Veränderung jedes Kerzenbalkens berechnet, dann das Handelsvolumen dieses Balkens, anschließend wird die Veränderung mit dem Volumen multipliziert, um die quantitative Stärke des Balkens zu erhalten. Auf diese quantitative Stärke wird eine RSI-Berechnung angewendet und der Durchschnitt über N Perioden gebildet, um den adaptiven RSI-Indikator zu erhalten. Dieser Indikator kann Markttiefs klar erkennen.

Darauf aufbauend führt die Strategie eine Multi-Timeframe-Technik ein, um Signale auf einer höheren Zeitebene zu bewerten und Störungen durch kurzfristige Marktschwankungen zu vermeiden. Wenn der gleitende Durchschnitt der höheren Zeitebene von einem Tiefpunkt zurücksetzt, wird dies als Kaufzeitpunkt der Strategie gewertet.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der präzisen Erkennung kurzfristiger Markttiefs mittels des adaptiven RSI-Indikators, was effektive Signale für Reversal-Trades an Tiefpunkten liefert. Zudem verbessert die Integration der Multi-Timeframe-Technik die Signalqualität und vermeidet Störungen durch kurzfristige Marktschwankungen.

Im Vergleich zum traditionellen RSI-Indikator bezieht der adaptive RSI die Berechnung der quantitativen Stärke mit ein, was ihn empfindlicher gegenüber dem sich schnell verändernden Kryptomarkt macht. Er kann Markttiefs früher und genauer erkennen, was einen Vorteil für Reversal-Trades an Tiefpunkten bietet.

Darüber hinaus vereint die Strategie die Vorteile von Trendfolge und Reversal-Trading. In einem unklaren Markt kann sie durch Reversal-Trades Gewinne erzielen, während sie in einem klaren Bullenmarkt dem Trend folgen kann.

Risikoanalyse

Das Hauptrisiko der Strategie besteht darin, dass die Genauigkeit der Tiefpunkterkennung nicht zu 100 % garantiert werden kann. Der Markt weist kurzfristig oft große irrationale Schwankungen auf. Sollte der Tiefpunkt weiter fallen, besteht ein erhebliches Stop-Loss-Risiko.

Darüber hinaus kann es zu Abweichungen zwischen den verschiedenen Zeitrahmen kommen. Wenn das Signal des höheren Zeitrahmens verzögert auftritt, kann dies zu Handelsverlusten führen.

Zur Risikokontrolle verwendet die Strategie einen relativ konservativen Stop-Loss-Mechanismus und legt gestaffelte Teilgewinnmitnahmen fest, um die Erträge schrittweise zu optimieren. Auch die Parameter des adaptiven RSI können angepasst werden, um die Genauigkeit der Tiefpunkterkennung zu verbessern.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Parameter des adaptiven RSI-Indikators, um die Genauigkeit der Markttief-Erkennung zu erhöhen. Verschiedene Periodenparameter können getestet werden.

-

Hinzufügen weiterer Indikatoren zur Bestätigung, um Fehlsignale zu vermeiden. Beispielsweise in Kombination mit Volumenindikatoren.

-

Optimierung des Stop-Loss-Mechanismus, um unter Beibehaltung eines guten Risiko-Ertrags-Verhältnisses den Stop-Loss-Spielraum angemessen zu erweitern und mehr Trendgewinne zu erzielen.

-

Optimierung der Wahl der Zeitrahmen, um auf höheren Ebenen die Zuverlässigkeit der Signale sicherzustellen. Es können tägliche, wöchentliche und andere höhere gleitende Durchschnitte getestet werden.

-

Testen der Strategie an verschiedenen Kryptowährungen, um die besten Instrumente auszuwählen.

Zusammenfassung

Diese intelligente quantitative Low-Point-Reversal-Strategie erkennt mögliche kurzfristige Markttiefs durch den adaptiven RSI-Indikator und die Multi-Timeframe-Technik. Ihre Reversal-Trading-Eigenschaft ermöglicht es, in unsicheren Märkten Überrenditen zu erzielen. Gleichzeitig kann sie auch klaren Trendbewegungen folgen. Durch kontinuierliche Optimierung kann diese Strategie zuverlässigere Handelssignale und damit langfristig stabile Erträge generieren.

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1