Momentum-Trend-Synchronisationsstrategie

Überblick

Die Momentum-Trend-Synchronisationsstrategie ist eine Handelsstrategie, die den Relative Momentum Index (RMI) mit einem benutzerdefinierten presentTrend-Indikator kombiniert. Sie verfolgt einen mehrstufigen Ansatz, der Momentum-Analyse mit Trendbestimmung verbindet und Händlern einen flexibleren und sensibleren Handelsmechanismus bietet.

Strategieprinzip

RMI-Indikator

Der RMI ist eine Variante des Relative Strength Index (RSI). Er misst die Stärke des Aufwärts- und Abwärtsmomentums im Verhältnis zu den Preisänderungen der vorherigen Periode. Die Berechnungsformel lautet:

RMI = 100 - 100/(1 + durchschnittlicher Anstieg/durchschnittlicher Rückgang)

- Der durchschnittliche Anstieg ist der durchschnittliche Anstieg über die letzten N Perioden.

- Der durchschnittliche Rückgang ist der durchschnittliche Rückgang über die letzten N Perioden.

Der RMI-Wert liegt zwischen 0 und 100. Je höher der Wert, desto stärker das Aufwärtsmomentum; je niedriger der Wert, desto stärker das Abwärtsmomentum.

presentTrend-Indikator

Der presentTrend-Indikator kombiniert den Average True Range (ATR) mit einem gleitenden Durchschnitt, um die Trendrichtung sowie dynamische Unterstützungs- und Widerstandsniveaus zu bestimmen. Die Berechnungsformel lautet:

-

Oberes Band: gleitender Durchschnitt + (ATR × F)

-

Unteres Band: gleitender Durchschnitt - (ATR × F)

-

Der gleitende Durchschnitt ist der Durchschnitt der Schlusskurse der letzten M Perioden.

-

Der ATR ist der durchschnittliche True Range der letzten M Perioden.

-

F ist ein Multiplikator zur Anpassung der Sensitivität.

Wenn der Preis das obere oder untere Band des presentTrend durchbricht, deutet dies auf eine Trendwende hin und stellt ein mögliches Ein- oder Ausstiegssignal dar.

Strategielogik

Einstiegsbedingungen:

- Long: Wenn der RMI einen Schwellenwert (z. B. 60) überschreitet, was auf ein starkes bullishes Momentum hinweist, und der Preis gleichzeitig über dem oberen Band des presentTrend liegt, was einen Aufwärtstrend bestätigt, wird eine Long-Position eröffnet.

- Short: Wenn der RMI unter einen Schwellenwert (z. B. 40) fällt, was auf ein starkes bärisches Momentum hinweist, und der Preis gleichzeitig unter dem unteren Band des presentTrend liegt, was einen Abwärtstrend bestätigt, wird eine Short-Position eröffnet.

Ausstiegsbedingungen (mit dynamischem Stop-Loss):

- Long-Ausstieg: Wenn der Preis unter das untere Band des presentTrend fällt oder der RMI in den neutralen Bereich zurückkehrt, was auf eine Abschwächung des bullischen Momentums hindeutet, wird die Position geschlossen.

- Short-Ausstieg: Wenn der Preis über das obere Band des presentTrend steigt oder der RMI in den neutralen Bereich zurückkehrt, was auf eine Abschwächung des bärischen Momentums hindeutet, wird die Position geschlossen.

Berechnungsformel für den dynamischen Stop-Loss:

- Long-Position: Nach dem Einstieg dient das untere Band des presentTrend als Ausstiegskurs.

- Short-Position: Nach dem Einstieg dient das obere Band des presentTrend als Ausstiegskurs.

Der Vorteil dieser Strategie liegt in der Kombination der Momentum-Beurteilung des RMI mit dem Trend und dem dynamischen Stop-Loss des presentTrend, sodass sie dem Trend folgen und gleichzeitig das Risiko effektiv kontrollieren kann.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Mehrstufiger Entscheidungsmechanismus, der Momentum- und Trendindikatoren kombiniert und die Entscheidungseffizienz steigert.

- Dynamischer Stop-Loss-Mechanismus, der die Stop-Loss-Position marktgerecht anpasst und so das Risiko effektiv kontrolliert.

- Flexible Anpassung an Long-, Short- oder beide Handelsrichtungen je nach persönlicher Präferenz.

- RMI-Parameter sind einstellbar und an verschiedene Zeitrahmen anpassbar.

- presentTrend-Parameter sind einstellbar und ermöglichen die Kontrolle der Strategie-Sensitivität.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Viele Handelssignale können zu übermäßigem Handel führen, was Transaktionskosten und Slippage-Risiko erhöht.

- Der doppelte Entscheidungsmechanismus kann dazu führen, dass einige Handelsmöglichkeiten verpasst werden.

- Die Parameter müssen angemessen an den eigenen Handelsstil angepasst werden.

- Es ist dennoch eine manuelle Beurteilung des übergeordneten Trends erforderlich, um gegenläufige Trades zu vermeiden.

Diese Risiken können durch eine angemessene Lockerung der Einstiegsbedingungen, Optimierung der Parameterkombinationen und Kombination mit einer Trendbeurteilung reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einbindung eines Volatilitätsindikators, um Fehleinstiege bei hoher Volatilität zu vermeiden.

- Hinzufügen eines Volumenindikators, um sicherzustellen, dass ausreichend Impuls für den Einstieg vorhanden ist.

- Optimierung der Spanne des dynamischen Stop-Loss, um bei gleichzeitigem Schutz einen größeren Gewinn zu erzielen.

- Hinzufügen von Wiedereinstiegsbedingungen, um Trendchancen vollständig zu nutzen.

- Parameteroptimierung und Backtesting, um die optimalen Parameter zur Maximierung der Rendite zu finden.

Zusammenfassung

Die Momentum-Trend-Synchronisationsstrategie ist eine mehrstufige Handelsstrategie, die sowohl Momentum- als auch Trendindikatoren berücksichtigt. Sie zeichnet sich durch präzise Entscheidungen und eine hervorragende Risikosteuerung aus. Die Strategie kann flexibel an persönliche Vorlieben angepasst werden und kann nach einer gründlichen Optimierung die Trendvorteile voll ausschöpfen. Sie ist eine empfehlenswerte Handelsstrategie.

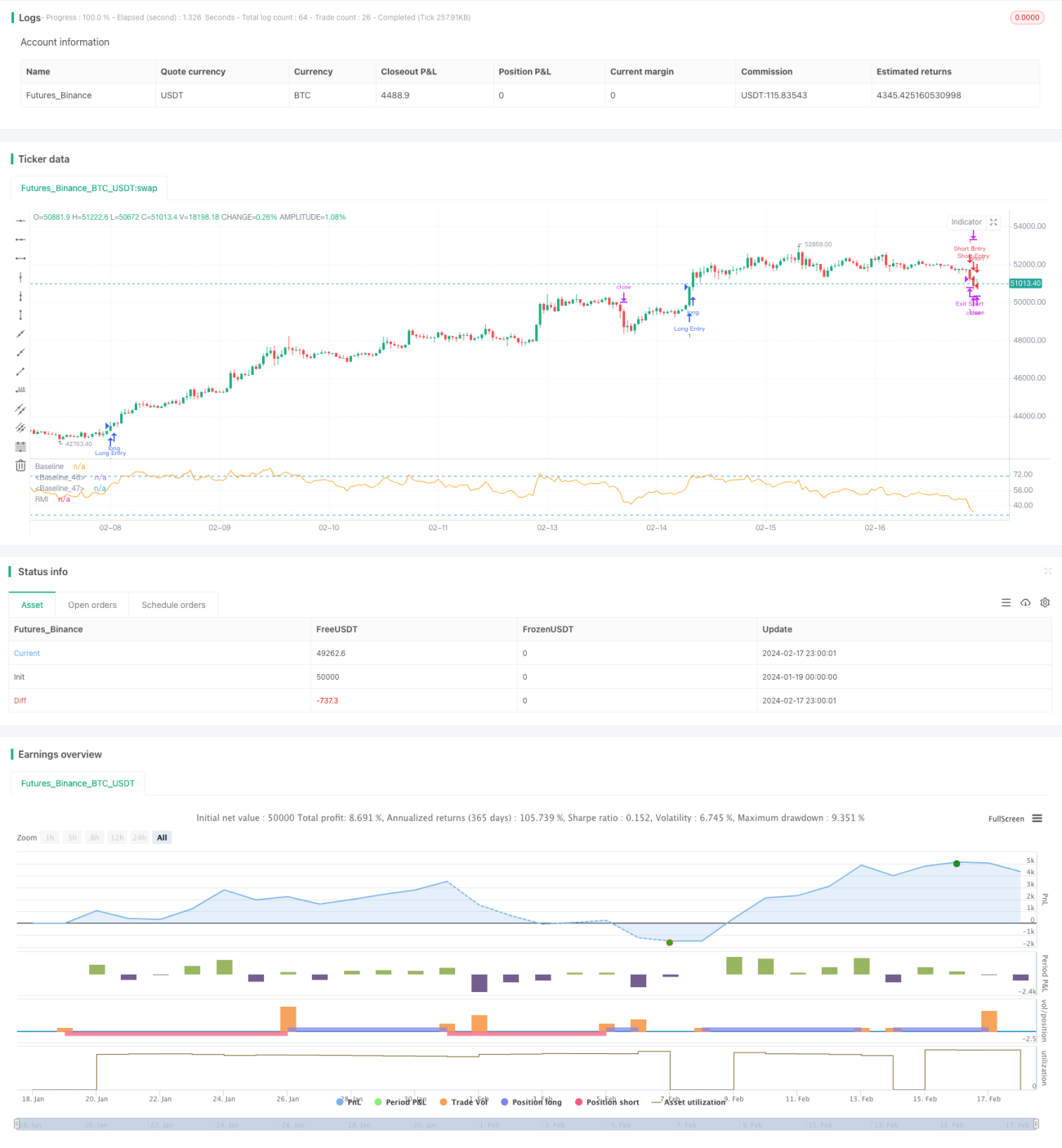

/*backtest

start: 2024-01-19 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

//@version=5- 1