Quantitative Handelsstrategie für bidirektionales Tracking und Reversal

Diese Strategie nutzt einen bidirektionalen Nachverfolgungsmechanismus in Kombination mit Preisumkehrsignalen und Volumenindikatoren, um einen automatisierten quantitativen Handel zu ermöglichen. Ihr größter Vorteil liegt in der zuverlässigen Risikokontrolle: Durch einen nachlaufenden Stop-Loss werden Gewinne gesichert und Verluste begrenzt. Gleichzeitig erhöhen die Umkehrsignale die Trefferquote der Strategie. In diesem Artikel werden das Prinzip, die Vorteile, Risiken und Optimierungsmöglichkeiten der Strategie detailliert erläutert.

Strategieprinzip

Die Strategie besteht aus zwei Teilstrategien. Die erste Teilstrategie verwendet den Stochastic-Oszillator zur Bestimmung von Preisumkehrsignalen. Die konkrete Logik lautet:

Wenn der Schlusskurs zwei Tage in Folge gestiegen ist und der 9-Tage Slow-K unter 50 liegt, wird eine Long-Position eröffnet; wenn der Schlusskurs zwei Tage in Folge gefallen ist und der 9-Tage Fast-K über 50 liegt, wird eine Short-Position eröffnet.

Die zweite Teilstrategie kombiniert den Volumenindikator, um die Stärke der Bewegung zu beurteilen. Konkret wird das aktuelle Volumen mit dem 40-Tage-Durchschnittsvolumen verglichen. Ist das aktuelle Volumen größer als der Durchschnitt, wird dies als Volumenanstieg und Umkehrsignal gewertet, was zu einer Short-Position führt; ist das aktuelle Volumen kleiner als der Durchschnitt, wird dies als Volumenabfall und Umkehrsignal gewertet, was zu einer Long-Position führt.

Das endgültige Handelssignal ergibt sich aus der Schnittmenge der Signale der beiden Teilstrategien. Das bedeutet, dass eine Position nur dann eröffnet wird, wenn beide Teilstrategien gleichzeitig ein Signal geben. Durch diese „Intersection Targets“-Methode können Rauschtrades herausgefiltert und die Signalqualität verbessert werden.

Strategievorteile

- Doppelte Indikatorbestätigung zur Verbesserung der Signalqualität

- Umkehrhandelsmuster mit zeitlichem Vorteil

- Kombination mit Volumenanalyse zur Prognose künftiger Kursbewegungen

- Zuverlässiger Stop-Loss-Mechanismus zur effektiven Begrenzung von Einzelverlusten

Strategierisiken

- Umkehrsignale können fehlschlagen und Marktgeräusche nicht vollständig herausfiltern

- Bei ungewöhnlichem Volumen kann die Volumenbeurteilung versagen

- Ein falsch eingestellter Stop-Loss kann zu vorzeitigen oder zu großen Verluststopps führen

- Ein unvollständiger Drawdown-Kontrollmechanismus kann die Lebensdauer der Strategie verkürzen

Die Optimierung kann in folgenden Bereichen erfolgen:

- Hinzufügen von Trendregeln zur Vermeidung von gegenläufigen Trades

- Optimierung der Stop-Loss-Logik mit nachlaufendem und gestaffeltem Stop-Loss

- Einführung einer maximalen Drawdown-Begrenzung zum automatischen Stopp der Strategie bei großen Verlusten

- Integration von maschinellen Lernalgorithmen zur Erstellung dynamischer Stop-Loss- und Positionskontrollmodelle

Insgesamt basiert die Strategie auf bidirektionaler Nachverfolgung und Preisumkehr als Haupthandelslogik, ergänzt durch Volumenbewertung, und verbessert die Signalqualität durch doppelte Bestätigung. In der praktischen Anwendung sind weitere Tests und Optimierungen erforderlich, insbesondere im Hinblick auf Stop-Loss- und Risikomanagement, um einen zu großen Drawdown und damit einen Totalverlust zu vermeiden. Grundsätzlich nutzt die Strategie jedoch vielfältige Techniken des quantitativen Handels, ist klar strukturiert und eine vertiefte Untersuchung wert.

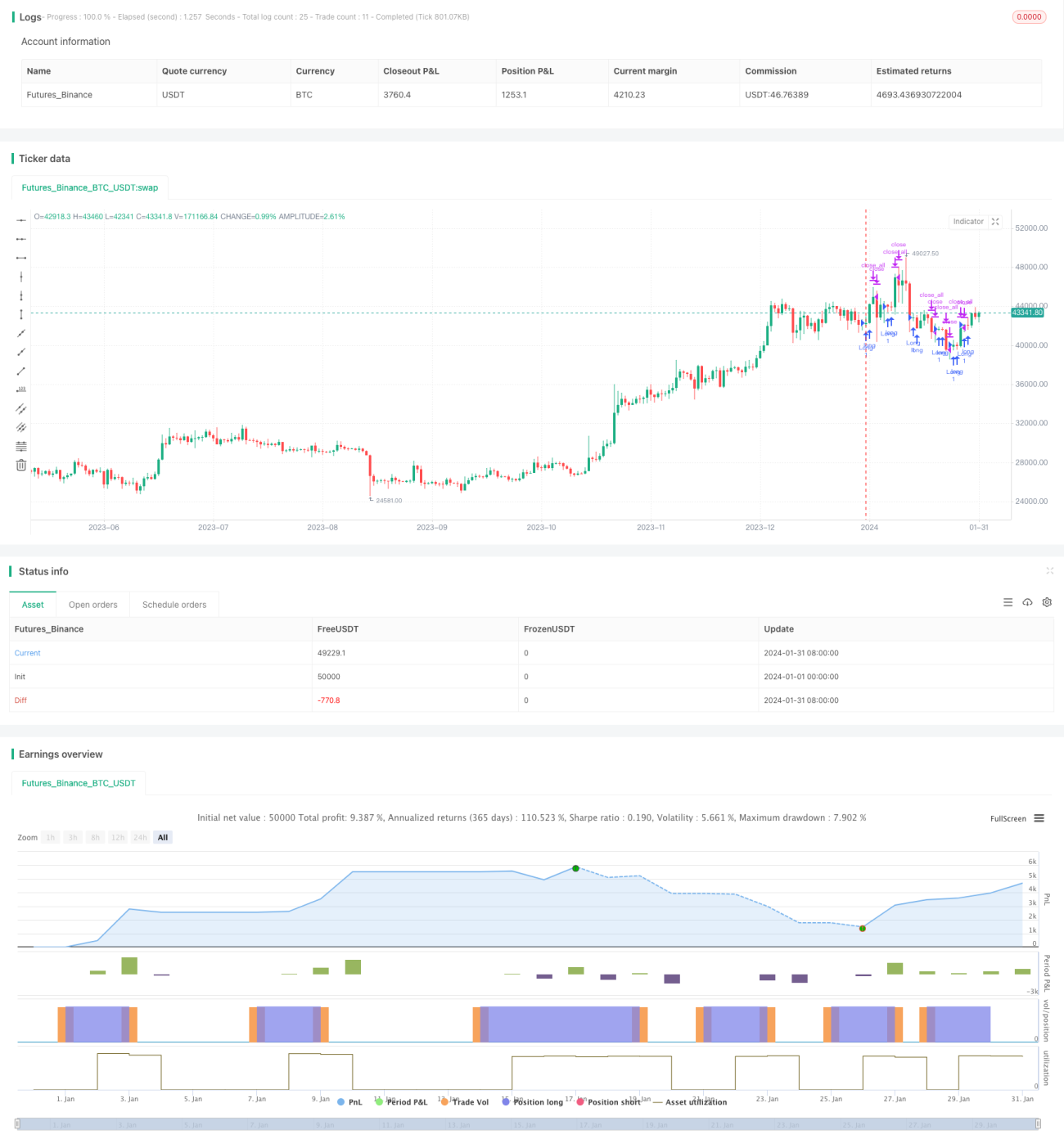

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/11/2020

// This is combo strategies for get a cumulative signal. - 1