Estrategia de stop loss con reglas de trading del caos

Resumen

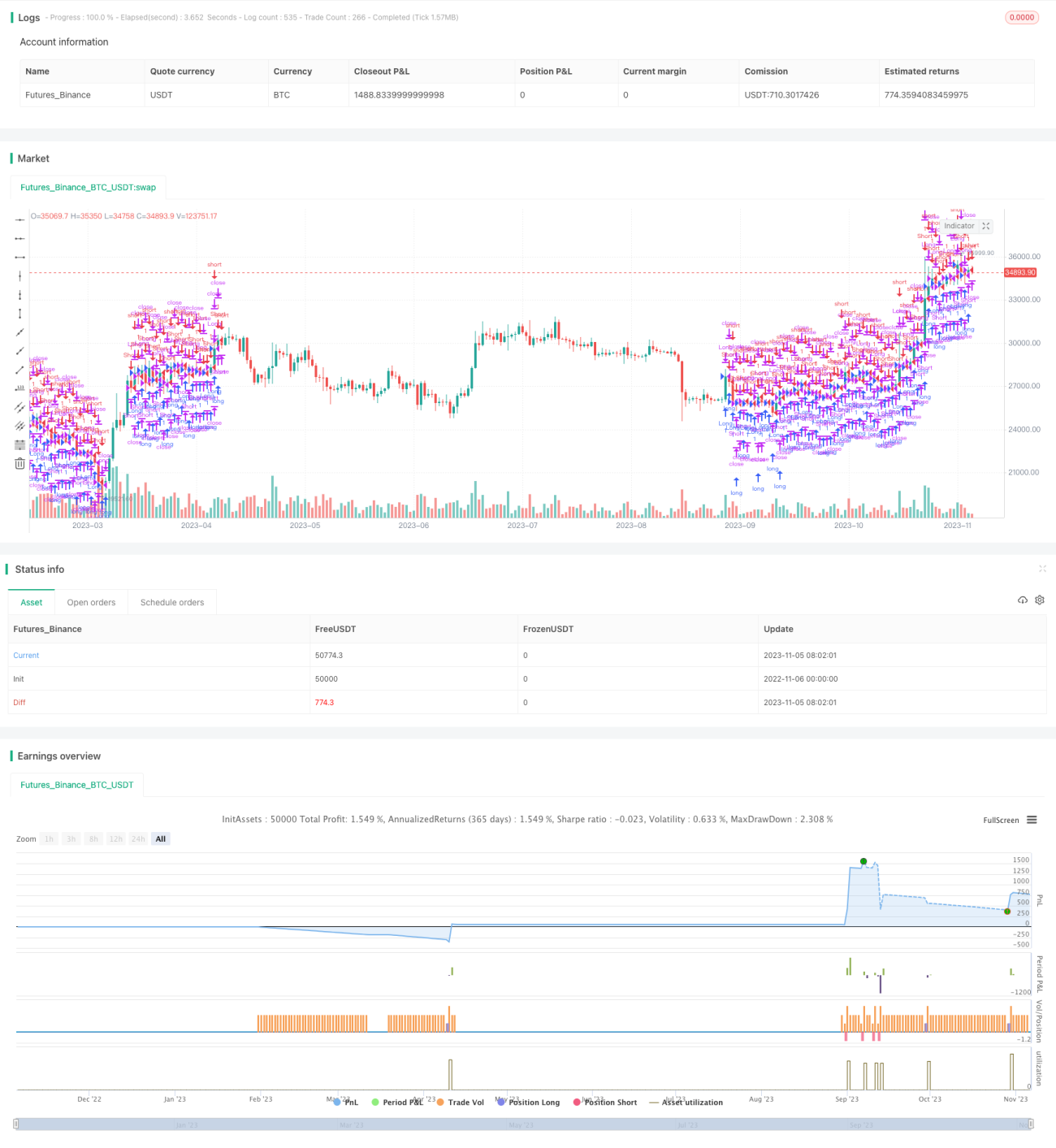

La idea central de esta estrategia se basa en la estrategia RSI, agregando algunas reglas clave de gestión de operaciones, incluyendo stop loss, take profit, trailing stop y trailing stop con apalancamiento. Esto permite que la estrategia obtenga mayores rendimientos en mercados de tendencia durante el backtesting, mientras minimiza las pérdidas en mercados laterales.

Principio de la estrategia

Esta estrategia primero calcula el indicador RSI; cuando el RSI está por debajo de la línea de sobrecompra, se toma una posición larga; cuando el RSI está por encima de la línea de sobreventa, se toma una posición corta.

Después de que se active la señal de largo, se registra el precio más alto de ese momento como punto de referencia para el trailing stop. Si el precio cae por debajo del punto de trailing stop menos la distancia de stop loss, se cierra la posición por stop loss.

Después de que se active la señal de corto, se registra el precio más bajo de ese momento como punto de referencia para el trailing stop. Si el precio supera el punto de trailing stop más la distancia de stop loss, se cierra la posición por stop loss.

Al mismo tiempo, se establecen distancias fijas de take profit y stop loss. Si el precio alcanza la distancia de take profit, se liquida la posición para obtener ganancias; si alcanza la distancia de stop loss, se liquida por stop loss.

Además, según el apalancamiento, se establece una línea de trailing stop con apalancamiento. Si el precio toca esa línea, se liquida la posición por stop loss.

Al rastrear el precio más alto para el stop loss en tendencias alcistas y el precio más bajo en tendencias bajistas, combinado con distancias fijas de take profit y stop loss, se pueden obtener mayores rendimientos en mercados de tendencia. Al mismo tiempo, el trailing stop con apalancamiento ayuda a evitar en la medida de lo posible la ampliación de pérdidas.

Análisis de ventajas

La mayor ventaja de esta estrategia radica en la introducción de múltiples reglas de gestión de operaciones, lo que permite controlar mejor el riesgo mientras se aprovechan las ventajas de la estrategia RSI.

Específicamente, las ventajas de la estrategia son:

-

En mercados de tendencia, el trailing stop puede seguir continuamente la tendencia para obtener ganancias, logrando así mayores rendimientos.

-

Las distancias fijas de take profit y stop loss pueden asegurar parte de las ganancias, evitando que todas las ganancias queden atrapadas en una reversión de la tendencia.

-

El trailing stop con apalancamiento ayuda a evitar la ampliación de pérdidas y controlar el riesgo.

-

La combinación de múltiples métodos de stop loss puede aprovechar sus respectivas ventajas en diferentes entornos de mercado, mejorando la estabilidad general de la estrategia.

-

Los parámetros de la estrategia se pueden ajustar de manera flexible para adaptarse a diferentes instrumentos de trading y entornos de mercado.

-

La lógica de la estrategia es clara y fácil de entender, lo que facilita su verificación, optimización y aplicación.

Análisis de riesgos

Los principales riesgos de esta estrategia provienen de:

-

La estrategia RSI en sí misma conlleva cierto riesgo de operaciones erróneas, pudiendo activarse el stop loss. Se puede optimizar ajustando los parámetros del RSI.

-

La volatilidad cercana al punto de stop loss puede activar el stop loss con frecuencia. Se puede evitar aumentando adecuadamente la distancia de stop loss.

-

La distancia de take profit no puede asegurar completamente las ganancias en mercados de tendencia. Se puede combinar con otros indicadores para determinar el momento del final de la tendencia.

-

La distancia fija de stop loss puede ser demasiado pequeña para evitar completamente las pérdidas. Se puede considerar el uso de stop loss oscilante o dinámico.

-

Un apalancamiento excesivo puede hacer que el trailing stop con apalancamiento esté demasiado cerca del precio de apertura. Se debe reducir adecuadamente la configuración del apalancamiento.

-

El período de backtesting no puede representar completamente las condiciones futuras del mercado. Se debe realizar un buen control de riesgos y verificar los resultados en diferentes períodos de tiempo.

Los riesgos anteriores se pueden mitigar mediante el ajuste de parámetros, la optimización del mecanismo de stop loss y el control de riesgos. Sin embargo, ninguna estrategia puede evitar completamente los riesgos del mercado, por lo que se debe realizar un buen control de riesgos.

Direcciones de optimización

Esta estrategia se puede optimizar aún más en las siguientes direcciones:

-

Optimizar los parámetros del RSI para reducir la probabilidad de operaciones erróneas. Se pueden probar las combinaciones óptimas de parámetros en diferentes mercados.

-

Probar otros indicadores para determinar el momento de entrada, como KD, MACD, etc., combinados con RSI para formar un filtro múltiple.

-

Utilizar métodos de aprendizaje automático para optimizar dinámicamente los parámetros de stop loss y take profit.

-

Probar métodos de stop loss más complejos, como stop loss oscilante, stop loss promedio, stop loss dinámico, etc.

-

Optimizar la configuración del nivel de apalancamiento, el impacto de diferentes apalancamientos en el rendimiento y el control de riesgos.

-

Ajustar automáticamente los parámetros según los cambios en el entorno del mercado, como α-Dual Thrust.

-

Combinar otros factores para juzgar la persistencia de la tendencia, como el volumen de operaciones, la energía, etc.

-

Utilizar tecnologías como el aprendizaje profundo para desarrollar métodos de stop loss más estables e interpretables.

-

Probar datos de diferentes instrumentos y períodos de tiempo para evaluar la robustez de la estrategia.

Resumen

Esta estrategia agrega múltiples métodos de stop loss sobre la base de la estrategia RSI, aprovechando al máximo el doble papel del stop loss en la obtención de ganancias de tendencia y el control de riesgos. El espacio de optimización de la estrategia sigue siendo grande, y se puede mejorar desde múltiples aspectos para aumentar sus ventajas y reducir los riesgos. La idea de la estrategia de stop loss tiene una fuerte universalidad y se puede extender a más estrategias e instrumentos de trading, lo que la convierte en una dirección muy digna de investigación. A través de la optimización y verificación continuas, la estrategia de stop loss puede convertirse en un eslabón extremadamente importante en un sistema de trading mecánico.

/*backtest

start: 2022-11-06 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Adding some essential components to a prebuilt RSI strategy", overlay=true)

/////////////// Component Code Start ///////////////- 1