Estrategia de compra y venta de la Media Móvil Hull en múltiples marcos temporales

Resumen

Esta estrategia se basa en el indicador de Media Móvil Hull (HMA), calculándolo en diferentes marcos temporales y comparando su evolución para detectar cambios en la tendencia. Cuando la HMA de corto plazo cruza por encima de la HMA de largo plazo, se genera una señal de compra; cuando la HMA de corto plazo cruza por debajo de la HMA de largo plazo, se genera una señal de venta.

Principio de la Estrategia

-

Parámetros de entrada: Período de la HMA, Resolución2 para el marco temporal de HMA2, Resolución3 para el marco temporal de HMA3.

-

Calcular el valor de HMA en la vela actual.

-

Calcular el valor de HMA2 en el marco temporal de Resolución2.

-

Calcular el valor de HMA3 en el marco temporal de Resolución3.

-

Comparar las relaciones de magnitud entre HMA, HMA2 y HMA3.

-

Cuando HMA > HMA2 > HMA3, se genera una señal de compra.

-

Cuando HMA < HMA2 < HMA3, se genera una señal de venta.

-

Mostrar los valores de HMA y las señales de los diferentes marcos temporales en la esquina superior izquierda de la interfaz.

-

Usar colores para distinguir el estado alcista o bajista.

Análisis de Ventajas

-

El uso de múltiples marcos temporales ayuda a filtrar falsos rompimientos, evitando quedar atrapado.

-

Los parámetros de los marcos temporales son personalizables, adaptándose a diferentes períodos.

-

Las señales se muestran en tiempo real, facilitando la operativa.

-

Visualización de la evolución de la HMA, formando un juicio sobre la tendencia actual.

Análisis de Riesgos

-

Una configuración inadecuada de los parámetros puede provocar operaciones demasiado frecuentes.

-

La HMA de ciclo grande tiene retraso, pudiendo perderse puntos de inflexión de la tendencia.

-

Durante cambios de mercado alcista a bajista, la estrategia puede generar señales falsas.

-

Las estrategias de ruptura son susceptibles de quedar atrapadas en falsos rompimientos.

-

No se consideran las comisiones de trading, lo que afecta la rentabilidad real.

Se puede reducir el riesgo optimizando parámetros, combinando con otros indicadores como filtro y ajustando adecuadamente los stops.

Direcciones de Optimización

-

Optimizar el período de la HMA para adaptarse a diferentes ciclos y volatilidades.

-

Añadir indicadores de volumen para evitar falsos rompimientos.

-

Incorporar osciladores para determinar la fuerza de la tendencia.

-

Agregar modelos de machine learning para determinar momentos de compra/venta.

-

Combinar indicadores de sentimiento para detectar puntos calientes del mercado.

-

Ajustar la estrategia de stop loss para optimizar la gestión del riesgo.

-

Personalizar condiciones de compra/venta combinando señales de otros indicadores.

-

Incorporar estrategias basadas en canales de precios y bandas.

Resumen

Esta estrategia se basa en comparar las medias móviles Hull en diferentes marcos temporales para determinar la dirección de la tendencia actual, generando señales de compra/venta en los puntos de inflexión. En comparación con una media móvil única, la HMA de múltiples marcos temporales filtra eficazmente los falsos rompimientos. Sin embargo, la estrategia también presenta problemas como la configuración de parámetros y el juicio de tendencias. Integrando más indicadores, optimizando la configuración de parámetros y mejorando la estrategia de stop loss, se puede aumentar la rentabilidad y controlar el riesgo.

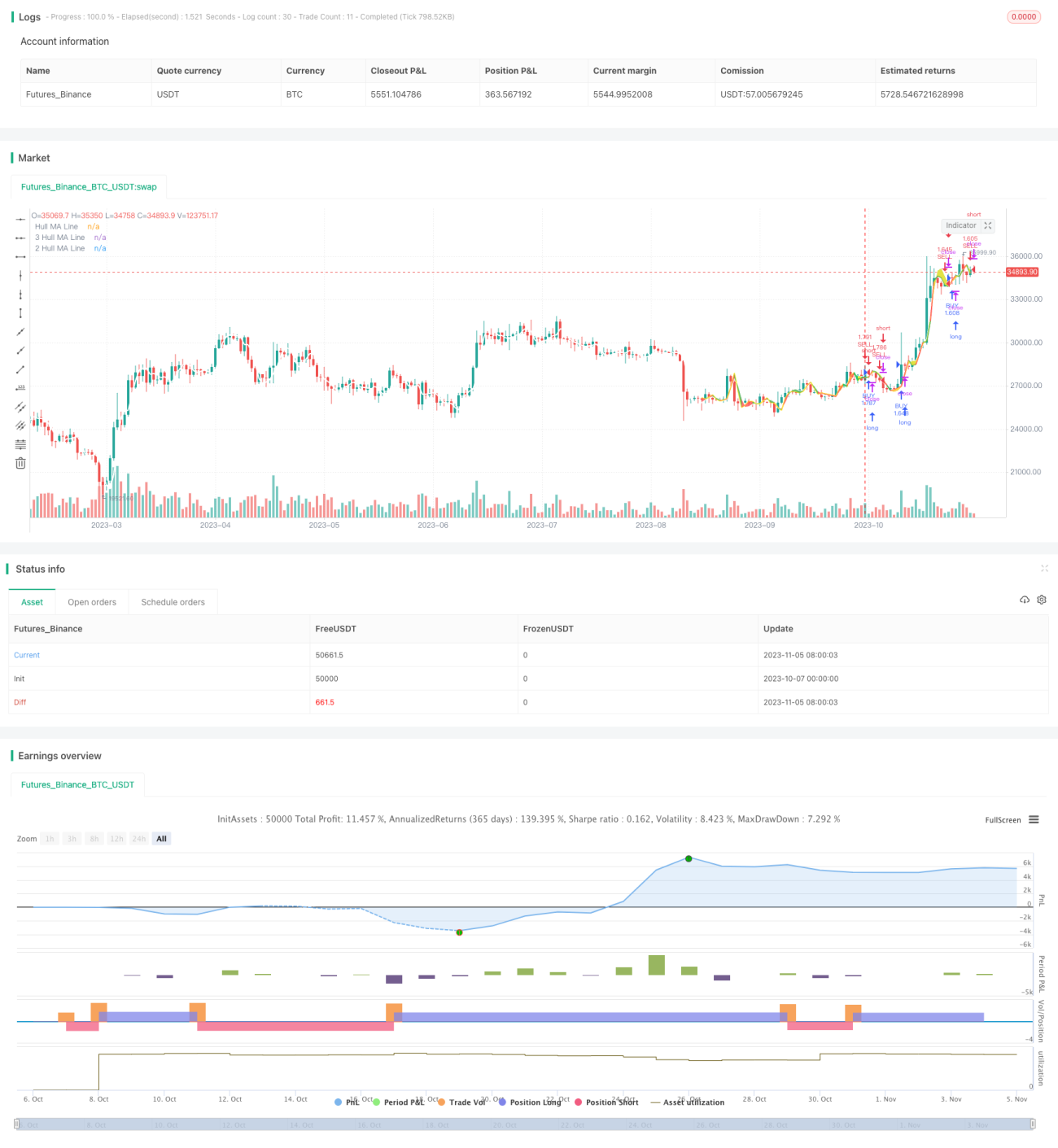

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//

strategy("wtfBUYorSELLffs",overlay=true,currency="USD",initial_capital=100000,default_qty_type=strategy.percent_of_equity,default_qty_value=100,commission_type=strategy.commission.percent,commission_value=0.1)

Period=input(title="Hull MA Period",type=input.integer,defval=6,minval=1)- 1