Estrategia de trading cuantitativa con múltiples señales basada en Ichimoku

Resumen

Esta estrategia utiliza de manera integral el indicador Ichimoku Kinko Hyo junto con otros indicadores técnicos para combinar múltiples señales de trading, aprovechando las ventajas del sistema Ichimoku y, al mismo tiempo, filtrando señales falsas mediante la confirmación de múltiples señales de entrada, logrando un control de riesgos mientras se busca una alta tasa de aciertos.

Principio de la estrategia

La estrategia se divide principalmente en las siguientes partes:

-

Cálculo del indicador Ichimoku Kinko Hyo, incluyendo las fórmulas para la línea de conversión (Tenkan-sen), la línea base (Kijun-sen), la línea adelantada A (Senkou Span A), la línea adelantada B (Senkou Span B) y la nube (Kumo).

-

Configuración de múltiples filtros, incluyendo el filtro de nube Kumo, el filtro de línea base Kijun, el filtro MACD, el filtro RSI, el filtro de fractales de Bill Williams, el filtro SuperTrend, el filtro Parabólico SAR y el filtro ADX, entre otros. Estos filtros se utilizan para confirmar la dirección de la tendencia y evitar operar en mercados laterales.

-

Configuración de múltiples señales de trading, incluyendo señales de ruptura del precio de cierre anterior sobre la línea base, señales de relación entre el Chikou span y el precio o la nube, señales de relación entre la línea de conversión y la línea base o la nube, entre otras 23 señales nativas de Ichimoku. Además, se incluyen señales de otros indicadores técnicos como MACD, RSI, Fractales, etc. Estas señales de trading se utilizan para encontrar oportunidades potenciales de trading.

-

Configuración de dos niveles de filtros para filtrar las señales de entrada. Se selecciona un filtro como primer nivel y otro como segundo nivel, lo que permite evitar eficazmente las señales falsas.

-

Configuración de dos niveles de filtros para filtrar las señales de salida. Similar a los filtros de entrada.

-

Conjunto de múltiples señales como señal final de entrada y salida. Según las señales de trading específicas seleccionadas por el usuario, combinadas con los filtros de entrada de primer y segundo nivel y los filtros de salida, se forma la decisión final de trading.

-

Configuración de take profit y stop loss. Se puede elegir si activarlos y los niveles específicos.

-

Configuración del período de backtesting. Se puede establecer la hora de inicio y fin del backtesting.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

-

Utiliza de manera integral las ventajas de múltiples indicadores y señales de trading de Ichimoku, combinando el seguimiento de tendencia y el filtrado de señales.

-

Mediante la configuración de filtros de dos niveles, evita quedar atrapado en la entrada, controlando eficazmente el riesgo.

-

Ofrece múltiples señales de trading para elegir, lo que permite optimizar según diferentes entornos de mercado.

-

Proporciona varios filtros seleccionables, que se pueden optimizar según las características de cada acción.

-

Permite establecer niveles de take profit y stop loss, lo que ayuda a asegurar ganancias y controlar riesgos.

-

Permite configurar diferentes períodos de backtesting para validación, facilitando la optimización de la estrategia.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

-

El sistema Ichimoku es lento para determinar las señales de compra y venta, lo que podría hacer que se pierdan oportunidades de trading a corto plazo. Se puede acortar el período para optimizar.

-

El filtrado múltiple puede ser demasiado cauteloso, lo que genera incertidumbre en la entrada. Se pueden probar ajustes en los parámetros de los filtros.

-

La configuración de un stop loss único no es lo suficientemente flexible para manejar mercados complejos. Se podría considerar un stop loss dinámico.

-

La configuración del período de backtesting no es lo suficientemente precisa para simular completamente el entorno real. Se requieren múltiples ajustes y validaciones.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Ajustar los parámetros del sistema Ichimoku, como acortar el período de la línea de conversión para adaptarse a operaciones a corto plazo.

-

Probar diferentes combinaciones de señales de trading para identificar las más adecuadas para cada acción.

-

Optimizar los parámetros de los filtros para equilibrar el efecto de filtrado y la certeza de entrada.

-

Probar formas dinámicas de stop loss que se ajusten mejor a los cambios del mercado.

-

Configurar períodos de backtesting más largos o usar datos de tick para una simulación más precisa.

-

Agregar un módulo de gestión de posiciones para optimizar la eficiencia del uso de capital mediante el aumento de posiciones.

-

Agregar una función de optimización automática de parámetros para lograr un ajuste más inteligente de la estrategia.

Conclusión

Esta estrategia, mediante los múltiples indicadores y señales de trading proporcionados por el sistema Ichimoku, combinados con otros indicadores técnicos para filtrar y confirmar señales, logra una estrategia de trading cuantitativa que integra el seguimiento de tendencia y las señales de ruptura. La estrategia aprovecha al máximo las ventajas del sistema Ichimoku, al mismo tiempo que diseña módulos parametrizados para ajustes y optimizaciones, lo que permite adaptarse mejor a los cambios del mercado. Mediante pruebas y optimizaciones continuas, se espera que esta estrategia alcance una rentabilidad estable y alta.

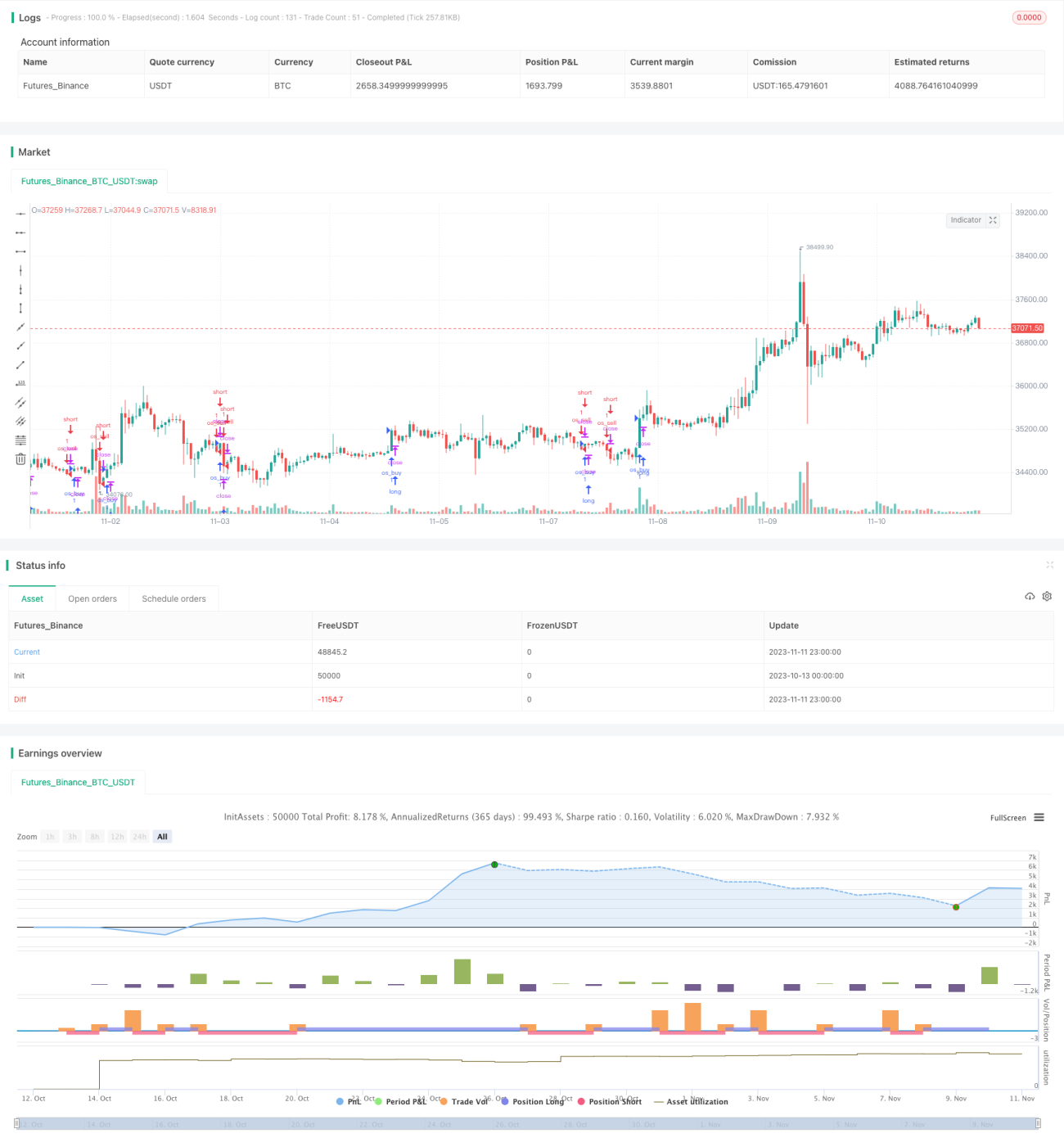

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ramsay09

//@version=4

strategy(title="The Strategy - Ichimoku Kinko Hyo and more",shorttitle="Strategy ", overlay=true)- 1