Estrategia de cruce de dos medias móviles rápidas para posiciones largas y cortas

Resumen

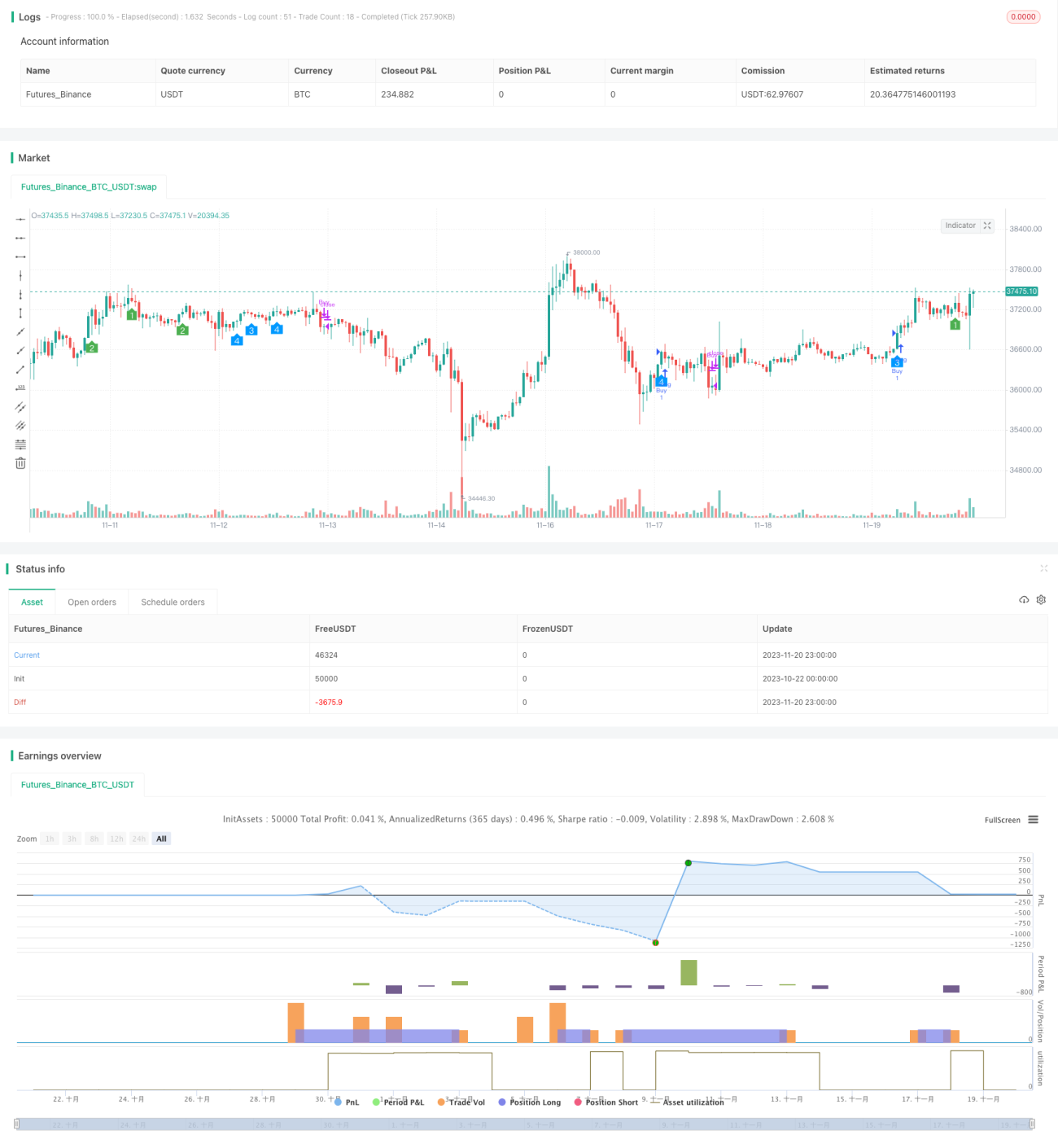

La estrategia de cruce de dos medias móviles (Dual Moving Average Crossover Trend Strategy) es una estrategia de seguimiento de tendencia que utiliza el cruce de una media móvil rápida y una media móvil lenta para generar señales de compra y venta. Esta estrategia también combina múltiples indicadores como MACD y RSI para determinar la dirección de la tendencia, con una fuerte capacidad de seguimiento de tendencia.

Principio de la estrategia

Esta estrategia se basa principalmente en los siguientes indicadores para tomar decisiones:

-

Media móvil rápida y media móvil lenta: cuando la línea rápida cruza por encima de la línea lenta, es una señal de compra; cuando la línea rápida cruza por debajo de la línea lenta, es una señal de venta.

-

MACD: cuando la línea MACD está por encima de la línea Signal y el valor mínimo del MACD está aumentando, es una señal alcista.

-

RSI: cuando el RSI está por encima de 50, es una señal alcista; por debajo de 50, es una señal bajista.

-

Oscilador Awesome (AO): cuando el AO cruza por encima de la línea cero, es una señal de compra; cuando cruza por debajo de la línea cero, es una señal de venta.

-

Tres medias móviles en el gráfico diario: cuando la media móvil de período corto cruza por encima de la media móvil de período largo en el marco temporal diario, es una señal de compra.

La estrategia integra múltiples marcos temporales y múltiples indicadores para formar una lógica de decisión de compra y venta. Cuando varios indicadores muestran simultáneamente señales de compra, se genera una orden de compra; cuando varios indicadores muestran simultáneamente señales de venta, se genera una orden de venta, logrando así el seguimiento de la tendencia.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

Combinación de múltiples indicadores para evitar señales falsas y mejorar la precisión de los juicios.

-

Combinación de múltiples marcos temporales para identificar direcciones de tendencia de mayor magnitud.

-

Los parámetros de los indicadores están optimizados (Parameters tuning), lo que proporciona una buena rentabilidad.

-

Uso de un stop loss móvil para controlar el riesgo y evitar pérdidas mayores.

-

Seguimiento automático de la tendencia sin intervención manual, reduciendo los costos operativos.

Análisis de riesgos

Esta estrategia también conlleva ciertos riesgos:

-

En mercados laterales o de rango, puede generar muchas señales de trading no válidas. Se puede reducir el número de señales inválidas optimizando los parámetros de los indicadores.

-

Eventos inesperados pueden provocar rápidas caídas. Se puede establecer un stop loss móvil para controlar las pérdidas.

-

Las reglas de determinación de señales alcistas y bajistas son complejas, y la optimización de parámetros requiere una gran cantidad de datos históricos.

-

Una configuración inadecuada del stop loss móvil puede provocar un cierre anticipado de la posición. Es necesario realizar pruebas repetidas para determinar los parámetros óptimos.

Direcciones de optimización

Esta estrategia se puede optimizar en las siguientes direcciones:

-

Probar combinaciones de más indicadores para encontrar señales de trading más estables y precisas, como indicadores de volatilidad, OBV, etc.

-

Optimizar los parámetros de los indicadores para reducir el número de operaciones no rentables. Utilizar aprendizaje automático y algoritmos genéticos para la optimización automática de parámetros.

-

Añadir técnicas de ensamblaje de modelos, integrando los resultados de más modelos de estrategias independientes para mejorar la estabilidad.

-

Entrar en marcos temporales de alta frecuencia y salir en marcos temporales de baja frecuencia para reducir el riesgo de quedar atrapado.

-

Añadir un módulo de gestión cuantitativa de riesgos para controlar estrictamente la proporción de stop loss por operación, la reducción máxima, etc.

Conclusión

La estrategia de cruce de dos medias móviles genera señales de trading mediante el cruce de una media móvil rápida y una media móvil lenta, y combina indicadores como MACD, RSI, etc., para determinar la dirección de la tendencia, logrando un seguimiento automatizado de la misma. Esta estrategia tiene un amplio margen de optimización; mediante la introducción de más indicadores, el ajuste de parámetros y el ensamblaje de modelos, se espera obtener mejores resultados de la estrategia.

- 1