Estrategia de trading intradía de Bitcoin con múltiples indicadores

Resumen

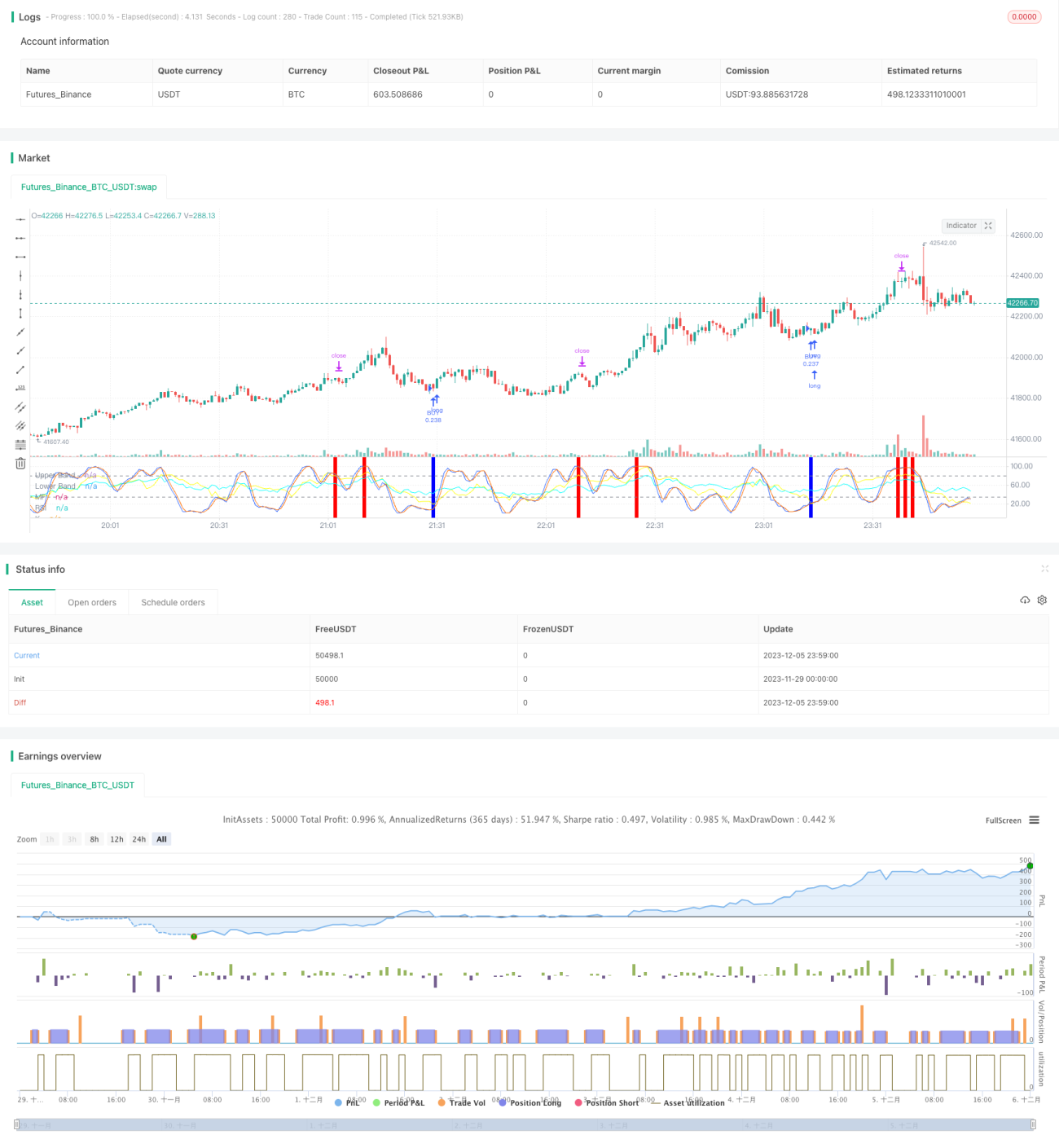

Esta estrategia combina cuatro indicadores (RSI, MFI, Stoch RSI y MACD) para realizar operaciones intradía en Bitcoin. Solo cuando varios indicadores emiten simultáneamente una señal de compra o venta, la estrategia ejecuta la orden, con el fin de controlar el riesgo.

Principio de la estrategia

-

El indicador RSI se utiliza para determinar si el mercado está sobrecomprado o sobrevendido. Se genera una señal de compra cuando el RSI está por debajo de 40, y una señal de venta cuando supera los 70.

-

El indicador MFI evalúa el flujo de capital en el mercado. Se genera una señal de compra cuando el MFI está por debajo de 23, y una señal de venta cuando supera los 80.

-

El indicador Stoch RSI determina condiciones de sobrecompra o sobreventa. Se genera una señal de compra cuando la línea K está por debajo de 34, y una señal de venta cuando supera los 80.

-

El indicador MACD analiza la tendencia y el impulso del mercado. Se genera una señal de compra cuando la línea rápida está por debajo de la línea lenta y las barras son negativas; en caso contrario, se genera una señal de venta.

Análisis de ventajas

-

La combinación de cuatro indicadores mejora la precisión de las señales, evitando pérdidas por fallos de un solo indicador.

-

Solo se ejecuta una orden cuando varios indicadores emiten señales simultáneamente, lo que reduce significativamente la probabilidad de señales falsas.

-

Adopta una estrategia intradía para evitar el riesgo de posiciones nocturnas y reducir el costo del capital.

Riesgos y soluciones

-

La frecuencia de las operaciones puede ser baja, lo que implica cierto riesgo temporal. Se pueden ajustar ligeramente los parámetros de los indicadores para aumentar el número de operaciones.

-

Todavía existe la posibilidad de que los indicadores emitan señales erróneas. Se puede introducir un algoritmo de aprendizaje automático para ayudar a evaluar la fiabilidad de las señales.

-

Existe cierto riesgo de condiciones de sobrecompra/sobreventa. Se pueden ajustar los parámetros de los indicadores o agregar lógica de juicio con otros indicadores.

Direcciones de optimización

-

Agregar una función de parámetros adaptativos para ajustar los parámetros de los indicadores en tiempo real según la volatilidad y la velocidad de cambio del mercado.

-

Incorporar lógica de stop-loss, como salir de la posición si la pérdida supera un cierto porcentaje, para controlar eficazmente la pérdida por operación.

-

Combinar indicadores de sentimiento, como el nivel de entusiasmo del mercado o el miedo del mercado, para añadir dimensiones de juicio y mejorar el potencial de ganancias de la estrategia.

Conclusión

Esta estrategia genera señales mediante la validación cruzada de cuatro indicadores, lo que reduce eficazmente la tasa de señales falsas, constituyendo una estrategia de alta frecuencia relativamente estable y rentable. Con la optimización continua de parámetros y modelos, es probable que la tasa de aciertos y la rentabilidad de la estrategia sigan mejorando.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('John Day Stop Loss', overlay=false, pyramiding=1, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency='USD', precision=2)

strategy.risk.allow_entry_in(strategy.direction.long) - 1