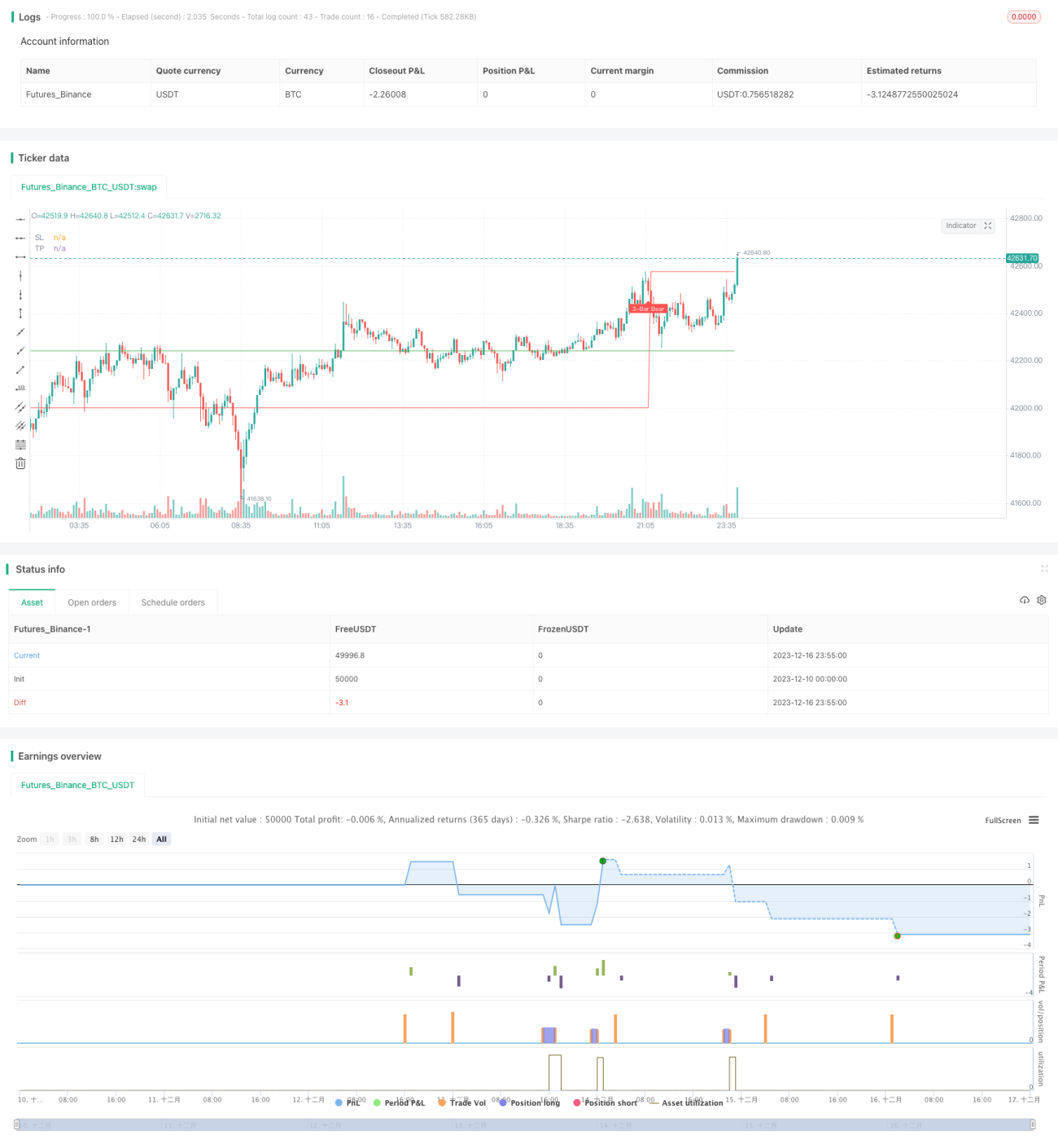

Estrategia de reversión por ruptura de 3-4 velas

Resumen

La estrategia de ruptura y reversión de tres o cuatro velas identifica tres o cuatro velas con un impulso alcista o bajista significativo. Después de que las siguientes velas de menor amplitud formen soporte o resistencia, cuando ocurra una vela de reversión, se realiza una operación contraria. Se trata de una estrategia de trading de contra-tendencia.

Principio de la Estrategia

La lógica central de identificación de esta estrategia consta principalmente de las siguientes partes:

-

Identificación de la vela de rango ampliado (Gap Bar): Supera 1,5 veces el ATR promedio, y el cuerpo real es mayor que 0,65. Esta vela se considera que tiene un impulso alcista/bajista fuerte.

-

Identificación de la vela de consolidación con volumen reducido (Collecting Bar): Las 1 o 2 velas que siguen a la Gap Bar, con fluctuaciones de pequeña amplitud, cuyos máximos o mínimos se aproximan a los de la Gap Bar. Estas velas representan una desaceleración de la tendencia y una consolidación, formando soporte o resistencia.

-

Identificación de la vela de señal de reversión: Después de las velas de consolidación, si aparece una vela cuyo cuerpo real supera el máximo o mínimo de las velas anteriores, se considera una señal de reversión. Según la dirección del cuerpo, se decide si ir largo o corto, abriendo posición en esa vela.

-

Stop Loss y Take Profit: El stop loss se coloca por debajo del mínimo o por encima del máximo de la Gap Bar. El take profit se basa en el stop loss multiplicado por la relación riesgo-beneficio configurada.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas principales:

-

Utiliza las características propias de las velas para juzgar la tendencia y los puntos de reversión, sin depender de ningún indicador, logrando que "los indicadores vengan incorporados".

-

Los criterios de filtrado para la Gap Bar y la Collecting Bar son estrictos, lo que permite identificar eficazmente las verdaderas tendencias y consolidaciones.

-

La señal de reversión se basa en el cuerpo real, lo que reduce la probabilidad de señales falsas.

-

Solo se necesitan combinaciones de 3 a 4 velas para completar una operación, con un período de tiempo corto y alta frecuencia.

-

La fijación del stop loss y take profit es clara, facilitando el control del drawdown y la relación riesgo-beneficio.

Análisis de Riesgos

Esta estrategia también presenta los siguientes riesgos:

-

Depende de la calidad de la configuración de parámetros. Si los parámetros son demasiado permisivos, aumentan las señales falsas y las operaciones perdedoras.

-

Es susceptible a la interferencia de falsas rupturas de alta frecuencia, sin poder filtrar eficazmente todas las señales falsas.

-

Existe el riesgo de quedar atrapado: si la reversión es insuficiente, puede formarse un ajuste que impida detener la pérdida.

-

El rango del stop loss es relativamente amplio, y algunas oportunidades atrapadas pueden generar pérdidas considerables.

Para reducir estos riesgos, se pueden optimizar los siguientes aspectos:

-

Optimizar los parámetros para que la identificación de Gap Bar y Collecting Bar sea más precisa.

-

Agregar filtros, abriendo posición solo después de que la vela de reversión se confirme nuevamente.

-

Optimizar el algoritmo de stop loss para que esté más cerca del precio, haciendo que las pérdidas sean más controlables.

Direcciones de Optimización

Esta estrategia también tiene las siguientes direcciones principales de optimización:

-

Agregar filtros compuestos para evitar interferencias de falsas rupturas. Por ejemplo, incorporar indicadores de volumen, considerando señales solo cuando el volumen aumenta.

-

Combinar con indicadores de medias móviles, considerando señales solo cuando el precio supera una media móvil importante (como la de 20 o 60 períodos).

-

Validación en múltiples marcos temporales, abriendo posición solo cuando varias temporalidades dan señal simultáneamente.

-

Optimizar las condiciones de take profit, ajustando dinámicamente la relación riesgo-beneficio según la volatilidad del mercado y la tolerancia al riesgo.

-

Combinar con un sistema de juicio del estado alcista/bajista del mercado, utilizando la estrategia solo en entornos de mercado con tendencia.

Estas optimizaciones pueden mejorar aún más la estabilidad y la probabilidad de ganancias de la estrategia.

Conclusión

La estrategia de ruptura y reversión de tres o cuatro velas opera identificando segmentos de tendencia de alta calidad y señales de reversión. Tiene un período de operación corto y alta frecuencia, con potencial para obtener retornos extraordinarios sustanciales. También conlleva ciertos riesgos, que requieren una optimización continua para reducir el riesgo y mejorar la estabilidad. En resumen, esta estrategia aprovecha eficazmente las características propias del perfil del mercado para juzgar tendencias y puntos de reversión, mereciendo ser investigada y aplicada más a fondo.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Three (3)-Bar and Four (4)-Bar Plays Strategy", shorttitle="Three (3)-Bar and Four (4)-Bar Plays Strategy", overlay=true, calc_on_every_tick=true, currency=currency.USD, default_qty_value=1.0,initial_capital=30000.00,default_qty_type=strategy.percent_of_equity)

frommonth = input(defval = 1, minval = 01, maxval = 12, title = "From Month")- 1