Estrategia larga de LSMA con Súper Tendencia

Resumen

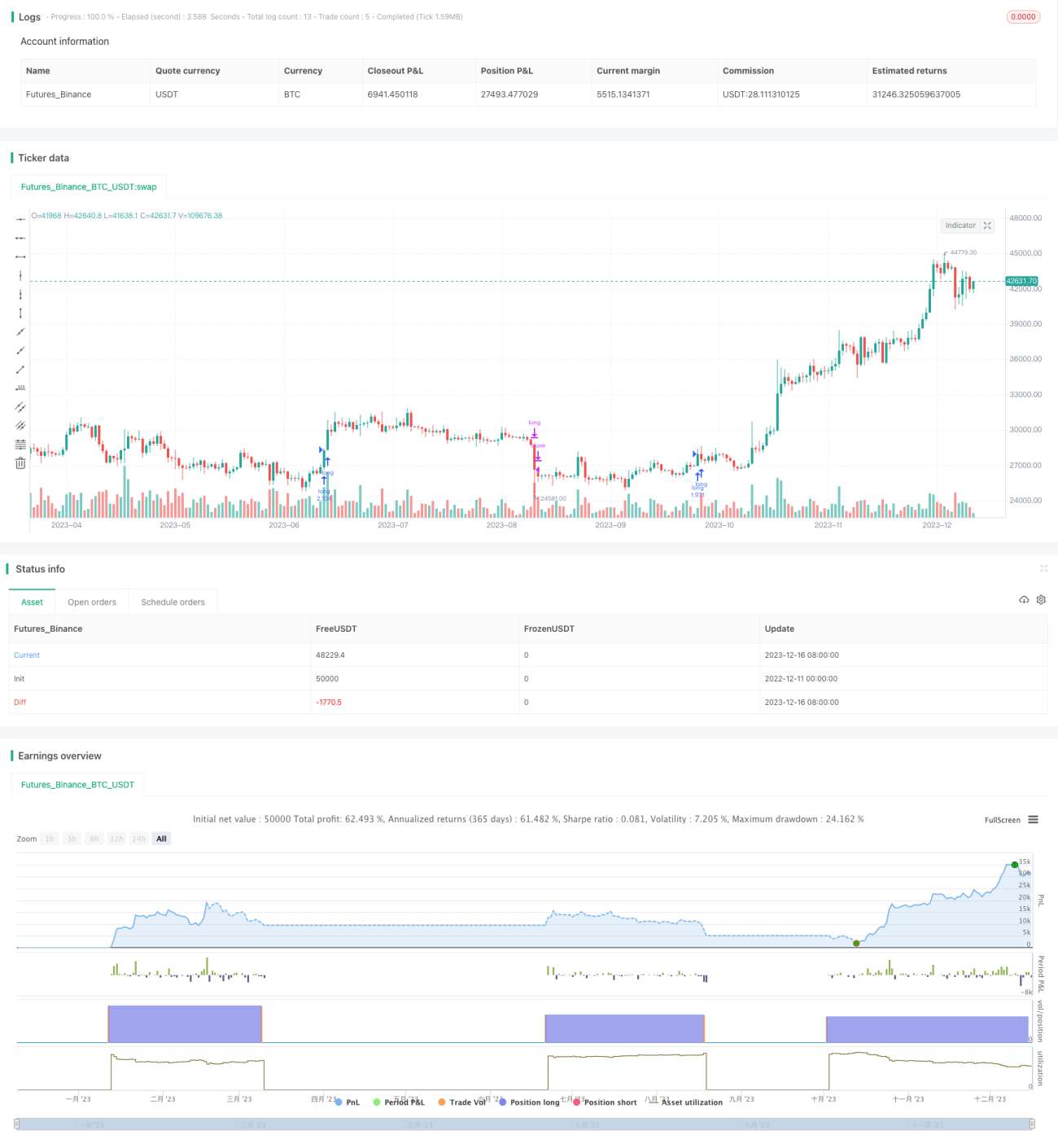

La estrategia larga de Super Trend con LSMA es una estrategia larga que combina el indicador Super Trend con la media móvil LSMA. Es adecuada para mercados con tendencia a largo plazo, como acciones y criptomonedas, y funciona mejor en marcos de tiempo más amplios.

Principio de la estrategia

Las reglas de trading de esta estrategia son las siguientes:

Señal de entrada larga: cuando el indicador Super Trend emite una señal larga y el precio de cierre está por encima de la media móvil LSMA, se abre una posición larga.

Señal de salida larga: cuando el indicador Super Trend emite una señal corta, se cierra la posición larga.

Es decir, se utiliza el Super Trend para determinar la dirección general de la tendencia y luego se utiliza la LSMA para determinar el punto de entrada específico.

Análisis de ventajas

Esta estrategia combina el seguimiento de tendencia con las medias móviles. Puede capturar tendencias importantes y, al mismo tiempo, utilizar la media móvil para filtrar señales falsas, evitando así quedar atrapado en movimientos laterales. En comparación con el uso exclusivo de un indicador de tendencia o una media móvil, ofrece un mejor control del riesgo.

Además, el Super Trend ya tiene cierto retraso, y al combinarlo con la suavidad de la LSMA, se puede filtrar eficazmente el ruido del mercado, evitando ser engañado por falsas rupturas.

Análisis de riesgos

El mayor riesgo de esta estrategia es la incapacidad de detectar con precisión los puntos de reversión de la tendencia. Cuando la tendencia cambia, debido al retraso del Super Trend y la LSMA, las pérdidas pueden aumentar. En ese caso, es necesario aplicar un stop loss oportuno para controlar el riesgo.

Además, la configuración de los parámetros también afecta el rendimiento de la estrategia. Si el parámetro ATR o el factor del Super Trend no se ajustan correctamente, la efectividad del Super Trend se verá reducida; si el período de la LSMA es demasiado corto, el filtrado será deficiente y el ruido tendrá mayor impacto. Por lo tanto, la optimización de parámetros es crucial.

Direcciones de optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

-

Utilizar algoritmos de aprendizaje automático para optimizar los parámetros de forma automática, adaptándolos a diferentes entornos de mercado.

-

Agregar un mecanismo de stop loss. Cuando la pérdida alcanza un nivel predefinido, forzar el cierre de la posición para limitar las pérdidas.

-

Incorporar un módulo de gestión de posición. Cuando se forma una tendencia importante, aumentar adecuadamente el tamaño de la posición; cuando se detecta el fin de la tendencia, reducir la posición.

-

Añadir más indicadores de filtro, como indicadores de volatilidad o volumen, para evitar el riesgo de reversión de tendencia.

-

Utilizar modelos de aprendizaje profundo para determinar la tendencia, reemplazando el simple juicio del Super Trend, haciendo que la identificación de tendencias sea más inteligente.

Conclusión

La estrategia larga de Super Trend con LSMA integra las ventajas de los indicadores de seguimiento de tendencia y las medias móviles. Puede capturar la dirección general durante un período prolongado y, al mismo tiempo, filtrar el ruido mediante la media móvil. Mediante la optimización de parámetros, la incorporación de un stop loss y el refuerzo del módulo de control de riesgos, esta estrategia puede mejorar aún más su rentabilidad y capacidad de gestión de riesgos, convirtiéndose en una estrategia cuantitativa muy práctica.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

- 1