Estrategia de trading cuantitativo basada en doble EMA e indicador de volatilidad de precios

Resumen

Esta estrategia se denomina "Estrategia combinada de medias móviles y volatilidad de precios". Combina la media móvil exponencial doble (Double Exponential Moving Average, DEMA) y un indicador de volatilidad de precios para generar señales de trading integradas.

Principio de la estrategia

La estrategia consta de dos partes:

-

Indicador DEMA: Este indicador calcula las medias móviles exponenciales de 20 y 2 períodos. Cuando el precio rompe hacia abajo la línea de 2 períodos desde arriba, o hacia arriba la línea de 20 períodos desde abajo, genera una señal de trading.

-

Indicador de volatilidad (máximo - mínimo) / cierre: Este indicador refleja la amplitud de la fluctuación del precio en un período. Aquí calculamos la media móvil simple de 16 períodos del indicador de volatilidad sobre los últimos 20 candles. Cuando la volatilidad del candle actual es superior o inferior a esa media, se genera una señal de trading.

Combinando ambas señales, si tanto la DEMA como el indicador de volatilidad emiten una señal al mismo tiempo, se genera una orden final de largo o corto.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- La combinación de múltiples indicadores reduce las señales falsas y mejora la fiabilidad de las señales.

- La línea de 20 períodos identifica eficazmente las tendencias de medio-largo plazo, mientras que la línea de 2 períodos captura las fluctuaciones a corto plazo. Su uso conjunto permite adaptarse a diferentes entornos de mercado.

- El indicador de volatilidad refleja eficazmente la volatilidad del mercado y las oportunidades de trading.

- Ajustando los parámetros, puede adaptarse a diferentes instrumentos y marcos temporales.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- En mercados con tendencia pero baja volatilidad, el indicador de volatilidad puede generar señales falsas. Se puede combinar con otros indicadores de liquidez para filtrarlas.

- En movimientos unidireccionales rápidos, las dos EMAs pueden presentar retraso. Se puede acortar el período o combinarlas con otros indicadores.

- La combinación de varios indicadores aumenta la complejidad de la estrategia y el riesgo de sobreoptimización. Es necesario realizar backtesting exhaustivo y pruebas de estabilidad de parámetros.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Incorporar un mecanismo de stop loss para controlar las pérdidas por operación.

- Optimizar los parámetros según diferentes instrumentos y marcos temporales para hacerlos más adaptativos.

- Añadir indicadores de liquidez y volatilidad para mejorar la calidad de las señales.

- Incorporar algoritmos de aprendizaje automático para ajustar dinámicamente parámetros y pesos.

Conclusión

Esta estrategia combina las dos EMAs y el indicador de volatilidad, obteniendo un buen rendimiento tanto en mercados con tendencia como en mercados laterales. No obstante, también conlleva ciertos riesgos que requieren mayor optimización y mejora. En general, la estrategia tiene una lógica clara y un valor práctico real.

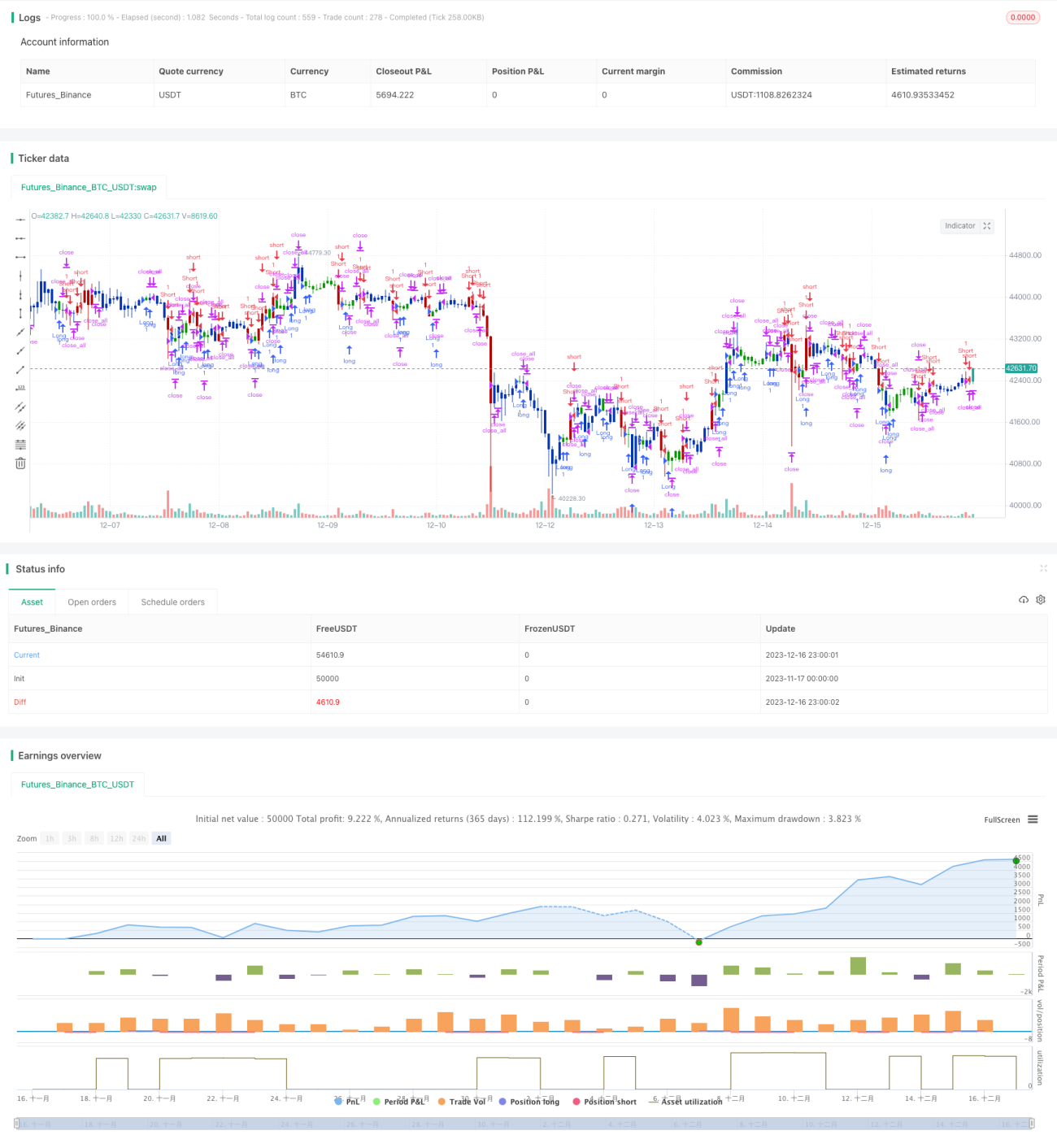

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2022

// This is combo strategies for get a cumulative signal. - 1