Estrategia de reversión de combinación de doble factor e indicador incremental

Resumen

Esta estrategia es una estrategia de trading de reversión combinada basada en un modelo de dos factores. Integra el patrón de reversión 123 y el factor de índice incremental, logrando un efecto de potenciación de las señales de la estrategia. La estrategia solo realiza operaciones de compra o venta en corto cuando ambos factores emiten simultáneamente señales de compra o venta.

Principio de la Estrategia

Factor de Reversión 123

Este factor opera basándose en el patrón 123 de los precios. Cuando la relación de precios de cierre de los últimos dos días es "bajo-alto" y el indicador Stoch está por debajo de 50, se identifica una señal de reversión de suelo y se toma una posición larga. Cuando la relación de precios de cierre de los últimos dos días es "alto-bajo" y el Stoch está por encima de 50, se identifica una señal de reversión de techo y se toma una posición corta.

Factor de Índice Incremental

Este factor determina la reversión de la tendencia basándose en el aumento o disminución del rango de fluctuación del precio. Un aumento en el rango implica un alza del índice, mientras que una disminución implica una baja. Cuando el índice cruza por encima de un cierto umbral, se genera una señal de venta en corto; cuando cruza por debajo, se genera una señal de compra.

Solo se abre una posición cuando ambos factores emiten señales en la misma dirección, logrando así la rentabilidad de la estrategia y evitando el riesgo de señales falsas que podría generar un solo factor.

Análisis de Ventajas

- Modelo de dos factores que combina patrones de precios e indicadores de volatilidad, mejorando la precisión de las señales.

- El patrón 123 identifica extremos locales, mientras que el índice incremental captura los puntos de reversión de tendencia global, aprovechando la complementariedad.

- Solo se abre posición cuando ambos factores emiten señales en la misma dirección, filtrando eficazmente señales falsas y mejorando la estabilidad de la estrategia.

Análisis de Riesgos

- Existe la posibilidad de que ambos factores emitan señales erróneas simultáneamente, lo que conlleva riesgo de pérdidas.

- Existe la probabilidad de que la reversión falle, por lo que es necesario establecer un stop-loss para controlar las pérdidas.

- Una optimización inadecuada de los parámetros puede provocar sobreajuste.

Se puede reducir el riesgo ampliando el conjunto de entrenamiento, aplicando stop-loss estrictos y utilizando filtros combinados de múltiples factores.

Direcciones de Optimización

- Probar más combinaciones de indicadores de precio y volatilidad.

- Incorporar modelos de aprendizaje automático para evaluar la calidad de las señales y ajustar dinámicamente el tamaño de la posición.

- Combinar factores como el volumen de negociación o las Bandas de Bollinger para descubrir más Alpha.

- Utilizar el método walk forward para realizar una optimización deslizante que mejore la robustez.

Conclusión

Esta estrategia combina dos factores: patrones de precios e indicadores de volatilidad. Solo abre posiciones cuando ambos factores emiten señales en la misma dirección, evitando el riesgo de señales falsas generadas por un solo factor y mejorando así la estabilidad general de la estrategia. Sin embargo, también existe la posibilidad de que ambos factores emiten señales erróneas al mismo tiempo. Se puede mejorar aún más el rendimiento de la estrategia y la rentabilidad ajustada al riesgo mediante la ampliación del conjunto de entrenamiento, el establecimiento de stop-loss y la optimización de la combinación de factores.

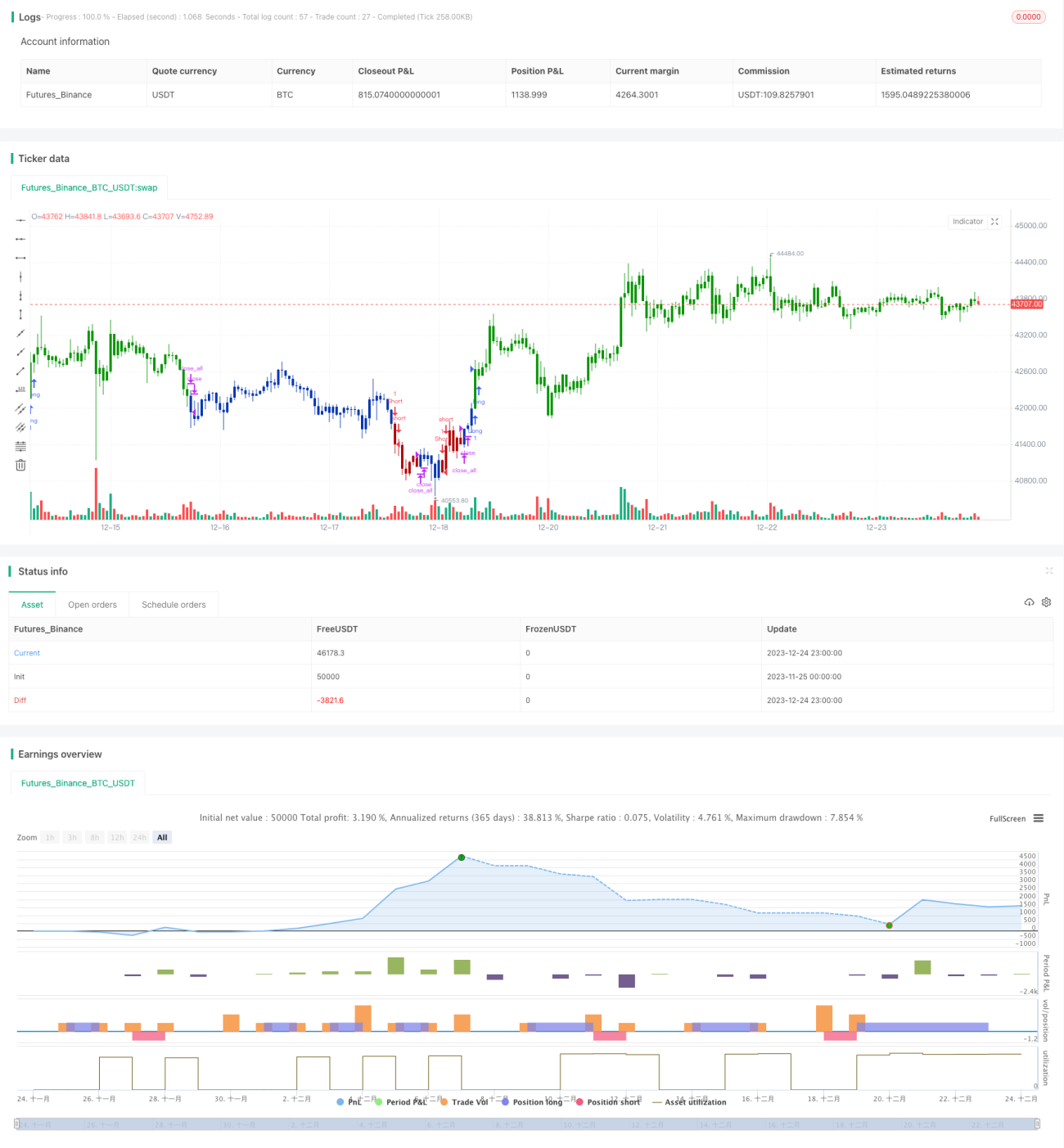

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/02/2021

// This is combo strategies for get a cumulative signal. - 1