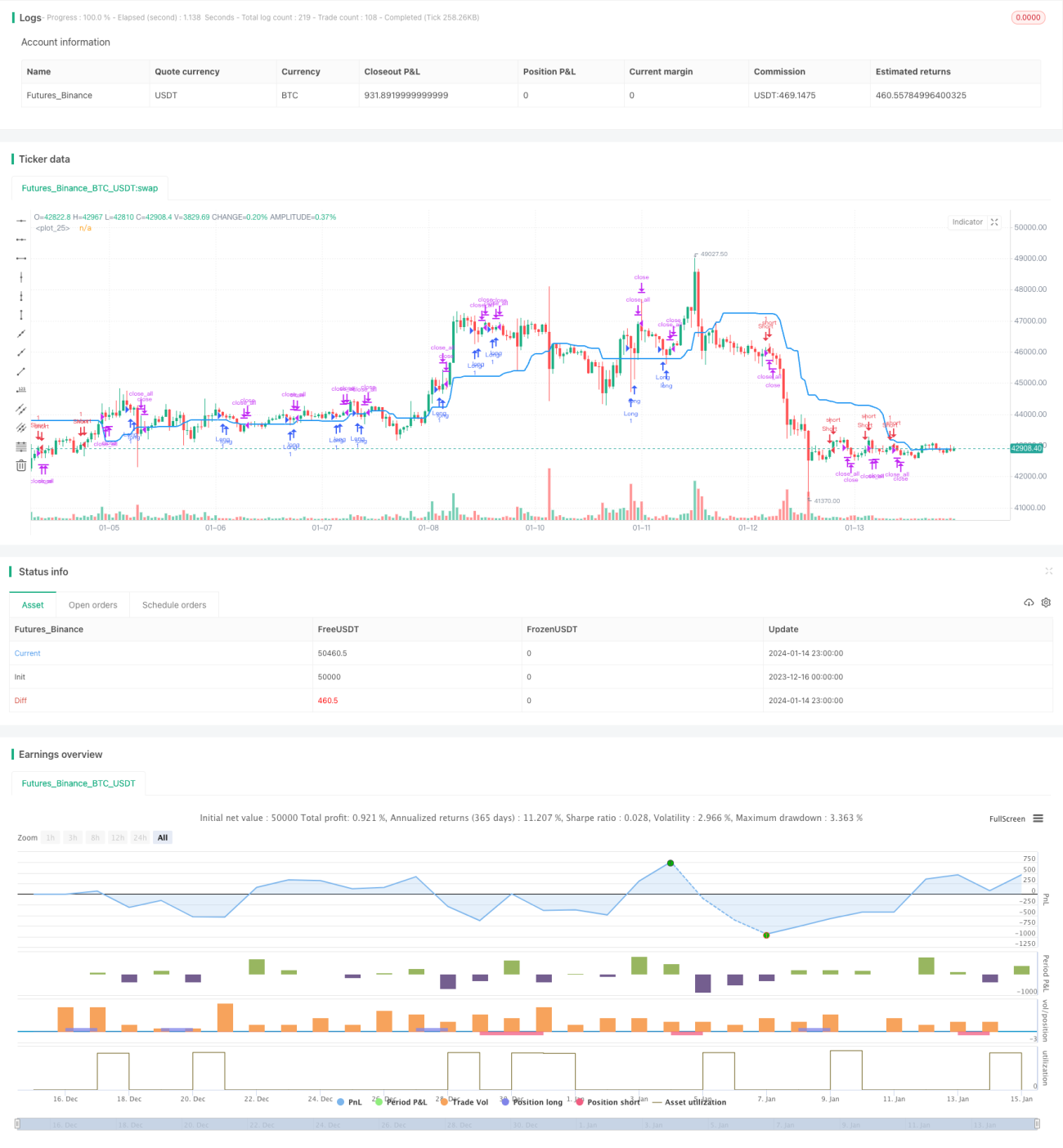

Estrategia de ruptura basada en canales de precios

Resumen

Esta estrategia, denominada "Estrategia de ruptura basada en canal de precios", tiene como idea principal utilizar el canal de precios para juzgar la tendencia y dirección del mercado, estableciendo posiciones cuando el precio rompe el canal. En primer lugar, dibuja el rango del canal de precios y luego determina si las velas presentan dos velas rojas o verdes consecutivas. Si la última vela supera más de la mitad del canal y cierra fuera del mismo, se genera una señal de compra o venta.

Principio de la estrategia

Esta estrategia calcula el precio máximo y mínimo de un período pasado determinado mediante las funciones highest() y lowest(), determinando así las bandas superior e inferior del canal de precios. La línea media del canal se define como el promedio de las bandas superior e inferior. A continuación, calcula el tamaño del cuerpo de la vela y lo suaviza mediante una SMA, verificando si el cuerpo de la última vela es mayor que la mitad del cuerpo promedio. También evalúa si las dos últimas velas tienen la misma dirección (dos velas rojas consecutivas o dos velas verdes consecutivas). Cuando se cumplen estas condiciones, se generan señales de compra/venta, y se cierra la posición cuando el precio retrocede hacia la dirección del canal.

Análisis de ventajas

Esta es una estrategia de ruptura que utiliza el canal de precios para juzgar la tendencia. Presenta las siguientes ventajas:

- Utiliza el canal de precios para determinar la dirección general de la tendencia, filtrando eficazmente el ruido del mercado.

- Dos velas consecutivas rompiendo el canal en la misma dirección indican un impulso fuerte, lo que aumenta la probabilidad de éxito de la ruptura.

- Verificar que el cuerpo de la vela supere la mitad del cuerpo promedio ayuda a evitar ser engañado por falsas rupturas.

- La lógica de la estrategia es simple y fácil de implementar.

- Permite personalizar parámetros como el período del canal, el activo negociado y el tiempo de negociación, lo que la hace adaptable.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos potenciales:

- Todavía existe la probabilidad de que la ruptura falle, lo que podría generar pérdidas.

- En condiciones de volatilidad extrema, el juicio del canal puede volverse inválido.

- Carece de un mecanismo de stop-loss, lo que impide controlar las pérdidas de manera efectiva.

- Las reglas de negociación simples conllevan un riesgo de sobreajuste.

- No puede adaptarse a entornos de mercado más complejos.

Las soluciones correspondientes son las siguientes:

- Optimizar los parámetros para aumentar la tasa de éxito de las rupturas.

- Agregar indicadores de volatilidad para evitar mercados laterales.

- Incorporar un stop-loss dinámico.

- Realizar pruebas de complejidad para verificar el sobreajuste.

- Incorporar algoritmos de aprendizaje automático para mejorar la adaptabilidad de la estrategia.

Direcciones de optimización

Las principales direcciones de optimización de esta estrategia son:

- Agregar un mecanismo de stop-loss para controlar mejor el riesgo. Se puede establecer un stop-loss por retroceso de precios o utilizar indicadores como ATR para un stop-loss dinámico.

- Optimizar parámetros como el período del canal y la amplitud de ruptura. Se pueden emplear algoritmos genéticos o búsqueda en malla para encontrar los parámetros óptimos.

- Añadir filtros para aumentar la certeza de la ruptura, por ejemplo, confirmar la ruptura con el volumen de negociación.

- Incorporar modelos de aprendizaje automático para mejorar la capacidad predictiva y adaptabilidad de la estrategia utilizando más datos. Por ejemplo, el aprendizaje profundo como LSTM puede capturar patrones de mercado más complejos.

- Realizar una optimización combinada, mezclando diferentes tipos de estrategias de ruptura para lograr ortogonalidad y reducir la similitud.

Conclusión

En general, esta estrategia es una estrategia cuantitativa basada en un canal de precios para juzgar la tendencia y detectar señales de ruptura. Tiene las ventajas de identificar la tendencia y confirmar las rupturas, pero también conlleva un cierto riesgo de falsas rupturas. Podemos mejorar la estrategia optimizando parámetros, estableciendo stops y agregando filtros condicionales para reducir el riesgo. Al mismo tiempo, la incorporación de modelos de aprendizaje automático puede reforzar aún más la capacidad predictiva de la estrategia. En resumen, es una idea de estrategia cuantitativa con potencial que merece una investigación y mejora profundas.

- 1