Estrategia de seguimiento de tendencia impulsada por múltiples factores

Resumen

Esta estrategia combina el Indicador de Convergencia/Divergencia de Medias Móviles (MACD) y el Índice de Fuerza Relativa Estocástico (Stoch RSI) para determinar la dirección de la tendencia del mercado. Cuando la tendencia es alcista, se abre una posición larga; cuando es bajista, se abre una posición corta. Se trata de una estrategia de seguimiento de tendencia.

Principio de la estrategia

La estrategia utiliza los indicadores MACD y Stoch RSI para determinar la dirección de la tendencia del mercado.

El MACD está compuesto por una línea rápida (EMA rápida), una línea lenta (EMA lenta) y su diferencia, que refleja la convergencia y divergencia de las medias móviles a corto y largo plazo. Cuando la línea rápida cruza por encima de la línea lenta, es una señal de compra; cuando la cruza por debajo, es una señal de venta.

El Stoch RSI combina las ventajas del RSI y del indicador Estocástico, mostrando condiciones de sobrecompra y sobreventa del mercado. Cuando el Stoch RSI es mayor que su línea de señal, es una señal de compra; cuando es menor, es una señal de venta.

La estrategia utiliza el MACD y el Stoch RSI en los marcos de tiempo diario y de 4 horas para determinar la dirección de la tendencia. Cuando ambos indicadores en el marco diario y de 4 horas emiten simultáneamente una señal de compra, se abre una posición larga; cuando ambos emiten una señal de venta, se abre una posición corta. Esto filtra eficazmente las señales falsas y mejora la fiabilidad de las señales.

Ventajas de la estrategia

-

La combinación de un doble factor para determinar la dirección del mercado filtra eficazmente las señales falsas, mejorando la precisión de las señales.

-

La verificación de las señales en dos marcos de tiempo (diario y 4 horas) evita quedar atrapado en movimientos laterales.

-

Sigue la tendencia del mercado, evitando mercados laterales.

-

La lógica de la estrategia es clara y simple, fácil de entender y ejecutar.

Riesgos y soluciones

-

No puede identificar eficazmente los puntos de inflexión de la tendencia, lo que puede provocar pérdidas por reversiones repentinas.

- Ajustar adecuadamente los parámetros u optimizar, o agregar otros indicadores para la identificación.

-

Un solo contrato no puede diversificar el riesgo sistémico del mercado.

- Agregar otros contratos o acciones para diversificar la inversión.

-

No puede evaluar el impacto de eventos importantes repentinos.

- Combinar con el análisis fundamental para aumentar la conciencia de prevención de riesgos.

Direcciones de optimización

-

Ajustar los parámetros del MACD y del Stoch RSI para optimizar los puntos de compra y venta.

-

Agregar una estrategia de stop loss dinámico para fijar ganancias.

-

Incorporar un módulo de gestión de capital para controlar el tamaño de cada posición.

-

Combinar más factores para aumentar la precisión de las señales.

-

Utilizar métodos de aprendizaje automático para optimizar los parámetros de forma dinámica.

Resumen

Esta estrategia determina la dirección de la tendencia del mercado mediante un modelo de doble factor, combinando la verificación de señales en dos marcos de tiempo. Es una estrategia de seguimiento de tendencia relativamente estable y fiable, con cierta capacidad de prevención de riesgos y margen de error. Con la posterior incorporación de módulos como optimización de parámetros, estrategias de stop loss y gestión de capital, se espera obtener un mejor rendimiento.

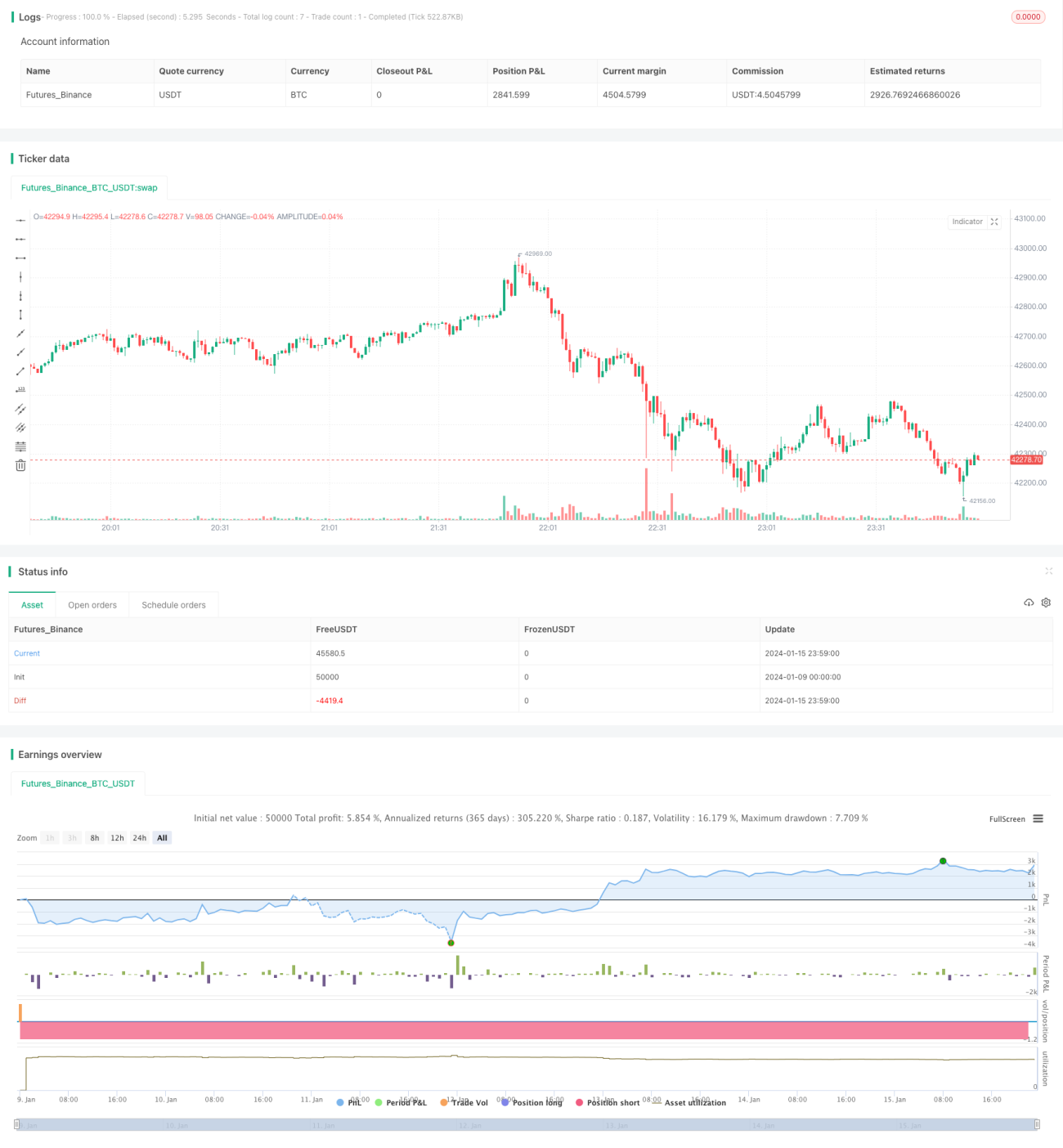

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[RS]Khizon (UGAZ) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1