Système de moyennes mobiles de retournement à double suivi

Aperçu

Le système de double ligne de suivi avec moyenne mobile inversée combine la stratégie de retournement en forme de 123 et la stratégie Ichimoku Kinko Hyo, dans le but de détecter les opportunités de retournement et de suivre la tendance afin d'obtenir des rendements excessifs.

Principe de la stratégie

Cette stratégie est composée de deux sous‑stratégies :

-

Stratégie de retournement en forme de 123

Cette stratégie effectue des transactions sur la base des formations de prix. La logique est la suivante :

- Lorsque le cours de clôture augmente pendant deux jours consécutifs et que la ligne K lente sur 9 jours est inférieure à 50, passer à l'achat.

- Lorsque le cours de clôture diminue pendant deux jours consécutifs et que la ligne K rapide sur 9 jours est supérieure à 50, passer à la vente.

Cette stratégie utilise le franchissement du cours de clôture de la veille pour identifier les retournements, et se sert de l'indicateur de combinaison de bougies pour filtrer les phases de consolidation.

-

Stratégie Ichimoku Kinko Hyo

Cette stratégie opère sur la base des croisements des cinq lignes de l'Ichimoku. La logique est la suivante :

- Lorsque le cours de clôture est supérieur à la ligne de base (Kijun‑sen), passer à l'achat.

- Lorsque le cours de clôture est inférieur à la ligne de conversion (Tenkan‑sen), passer à la vente.

La ligne de base est le point médian entre le plus haut et le plus bas des 26 derniers jours, et la ligne de conversion est le point médian entre le plus haut et le plus bas des 9 derniers jours. Cette stratégie exploite le système de croisement de moyennes pour déceler les tendances.

Enfin, la stratégie globale combine les signaux des deux sous‑stratégies : elle ouvre une position lorsque les deux sous‑stratégies indiquent la même direction (haussière ou baissière), et ferme la position lorsqu'elles divergent.

Avantages

- Combinaison du retournement et de la tendance, permettant à la fois de saisir les opportunités de retournement et de suivre la tendance, ce qui offre une grande flexibilité.

- La formation 123 est simple et pratique, efficace pour identifier les points de retournement critiques.

- Les paramètres de l'Ichimoku sont optimisés, réduisant le risque de faux signaux de rupture.

- La fusion de deux types de stratégies différentes permet d'optimiser l'ensemble.

Analyse des risques

- La stratégie de retournement est vulnérable aux pièges et comporte un risque de perte. Il est possible de réduire le cycle de transaction ou d'ajouter un stop‑loss pour contrôler le risque.

- L'Ichimoku peut être pris au piège en période de marché sans tendance ; on peut ajuster les paramètres ou ajouter des filtres pour réduire les transactions inutiles.

- Lorsque les deux stratégies sont combinées, des paramètres mal adaptés peuvent entraîner des signaux trop fréquents ou trop rares ; une optimisation rigoureuse est nécessaire.

Pistes d'optimisation

- Tester d'autres combinaisons d'indicateurs pour trouver de meilleurs filtres, par exemple en intégrant des indicateurs de volume.

- Optimiser les paramètres de l'Ichimoku pour mieux s'adapter aux caractéristiques du produit concerné.

- Ajouter un mécanisme de stop‑loss, par exemple basé sur l'ATR pour le stop‑loss sur la position.

- Intégrer un module de gestion de l'argent (money management) pour assurer le contrôle des risques.

- Collecter davantage de données lors du backtesting, effectuer des tests multidirectionnels sur la stratégie, identifier les problèmes et optimiser en continu.

Conclusion

Le système de double ligne de suivi avec moyenne mobile inversée tire parti des avantages des stratégies de retournement et de tendance, et réalise des rendements excédentaires grâce à l'optimisation des paramètres et à la combinaison des stratégies. Cette approche présente un certain avantage en trading, mais comporte également des risques de piège et de perte. Nous devons optimiser la logique de la stratégie lors des backtests et l'accompagner de mesures strictes de gestion des risques pour améliorer la stabilité et les performances en conditions réelles. Dans l'ensemble, cette stratégie nous offre une bonne piste de réflexion : combiner différents types de stratégies pour obtenir un résultat global supérieur.

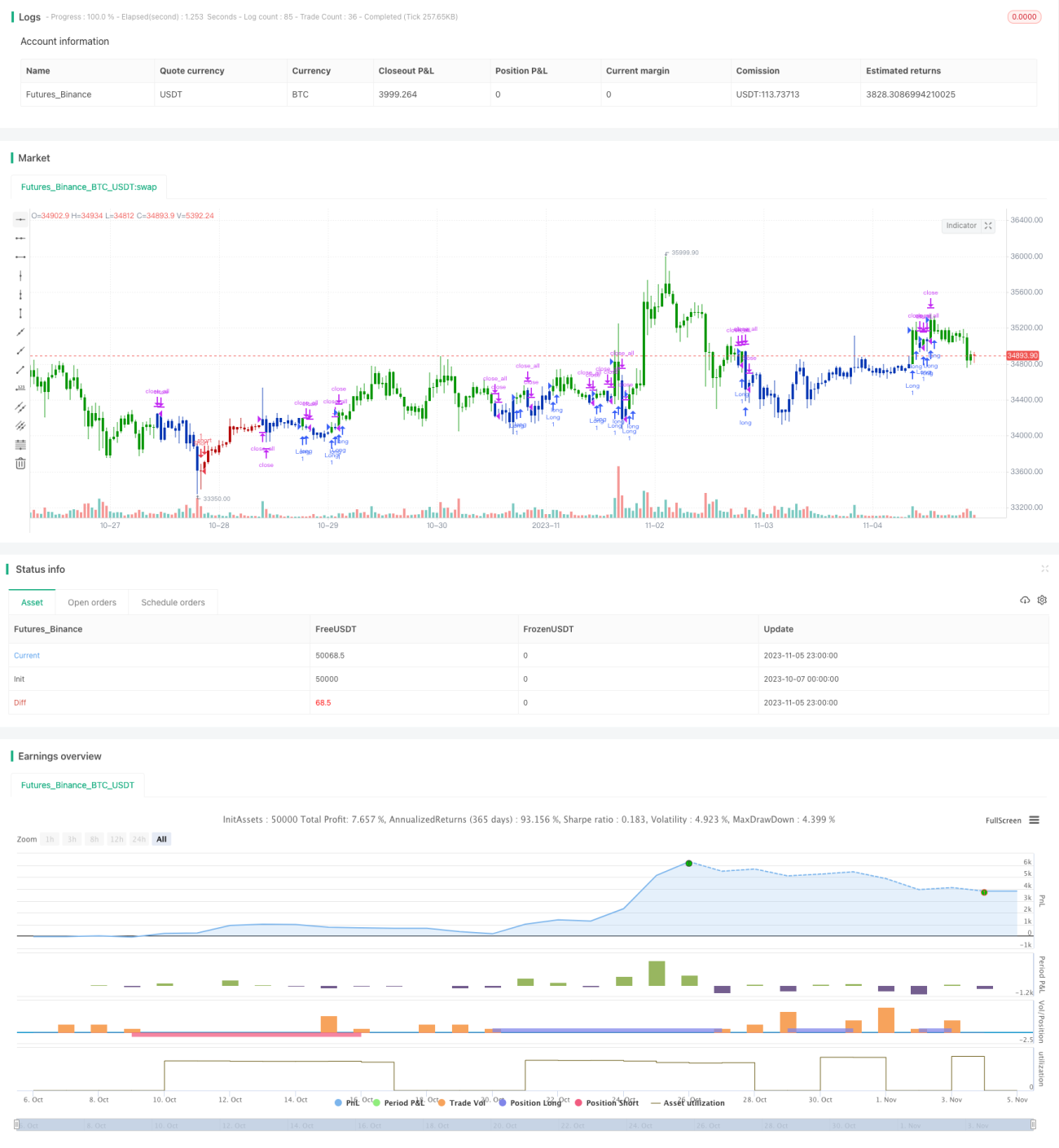

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2020

// This is combo strategies for get a cumulative signal. - 1