Stratégie combinée de suivi de tendance et de renversement avec l'indicateur leading d'Ehlers

Aperçu

Cette stratégie combine une stratégie de retournement de tendance et une stratégie basée sur l'indicateur avancé d'Ehlers, dans le but d'obtenir des signaux de trading plus fiables. La stratégie de retournement de tendance identifie les points de retournement de tendance, tandis que la stratégie basée sur l'indicateur avancé d'Ehlers détecte les points de retournement cycliques. La combinaison des signaux permet de déterminer plus précisément le moment d'entrée sur le marché.

Principe de la stratégie

Stratégie de retournement de tendance

Cette stratégie est issue du livre « How I Tripled My Money in the Futures Market » de Ulf Jensen, page 183. Il s'agit d'une stratégie de type retournement. On achète lorsque le cours de clôture est supérieur à celui de la veille pendant deux jours consécutifs et que la ligne lente du Stochastique à 9 jours est inférieure à 50. On vend lorsque le cours de clôture est inférieur à celui de la veille pendant deux jours consécutifs et que la ligne rapide du Stochastique à 9 jours est supérieure à 50.

Stratégie basée sur l'indicateur avancé d'Ehlers

Cette stratégie utilise des données intraday pour tracer le prix synthétique détrandé (Detrended Synthetic Price, DSP) sur un jour et l'indicateur avancé d'Ehlers (Ehlers Leading Indicator, ELI) intraday. Le DSP capture le cycle dominant des prix ; il est calculé en soustrayant un filtre Butterworth d'ordre 3 à un filtre d'ordre 2. L'ELI peut anticiper les points de retournement cycliques ; il est calculé en soustrayant la moyenne mobile simple du prix synthétique détrandé. Lorsque l'ELI traverse le prix synthétique détrandé, un signal d'achat ou de vente est généré.

Analyse des avantages

Le principal avantage de cette stratégie combinée est qu'elle associe le jugement de retournement de tendance au jugement de retournement cyclique, ce qui rend les signaux de trading plus fiables. La stratégie de retournement de tendance identifie les points de retournement lorsque le prix franchit les bandes supérieure et inférieure. L'indicateur avancé d'Ehlers anticipe les creux et les pics cycliques. Leur combinaison permet de saisir plus précisément le moment d'entrée sur le marché.

Un autre avantage est la flexibilité du réglage des paramètres. Les paramètres des indicateurs boursiers dans la stratégie de retournement de tendance peuvent être ajustés en fonction du marché ; la longueur du cycle dans l'indicateur avancé d'Ehlers peut également être adaptée à différents cycles.

Analyse des risques

Le principal risque de cette stratégie est de manquer la persistance d'une tendance. Étant donné que la stratégie attend un signal de retournement pour entrer, elle peut passer à côté de la phase forte initiale d'une tendance. De plus, les signaux de retournement peuvent être de faux dépassements, ce qui expose au risque d'être piégé.

La solution consiste à ajuster les paramètres, à raccourcir la période de détection du retournement pour capturer rapidement les retournements de tendance. On peut également introduire un stop-loss pour limiter les pertes.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Introduire une stratégie de stop-loss pour limiter la perte unitaire.

- Optimiser les paramètres en ajustant la période du signal de retournement pour s'adapter à différents environnements de marché.

- Ajouter d'autres filtres indicateurs pour améliorer la qualité des signaux et réduire les faux signaux.

- Ajouter un module de gestion du capital pour contrôler la position globale et le risque.

- Tester l'effet des paramètres sur différents instruments pour déterminer ceux qui conviennent le mieux.

- Ajouter un module d'apprentissage automatique pour permettre un ajustement adaptatif des paramètres.

Résumé

Cette stratégie combine le jugement de retournement de tendance et le jugement de retournement cyclique, permettant de saisir de manière plus fiable le moment d'entrée sur le marché. Le principal avantage est la qualité des signaux et une grande capacité d'adaptation. Le principal risque est de manquer les débuts de tendance, ce qui peut être contrôlé en ajustant les paramètres et en utilisant un stop-loss. À l'avenir, des améliorations pourraient être apportées en matière de stop-loss, d'optimisation des paramètres et de filtrage des signaux, afin de rendre la stratégie plus adaptable à différents environnements de marché.

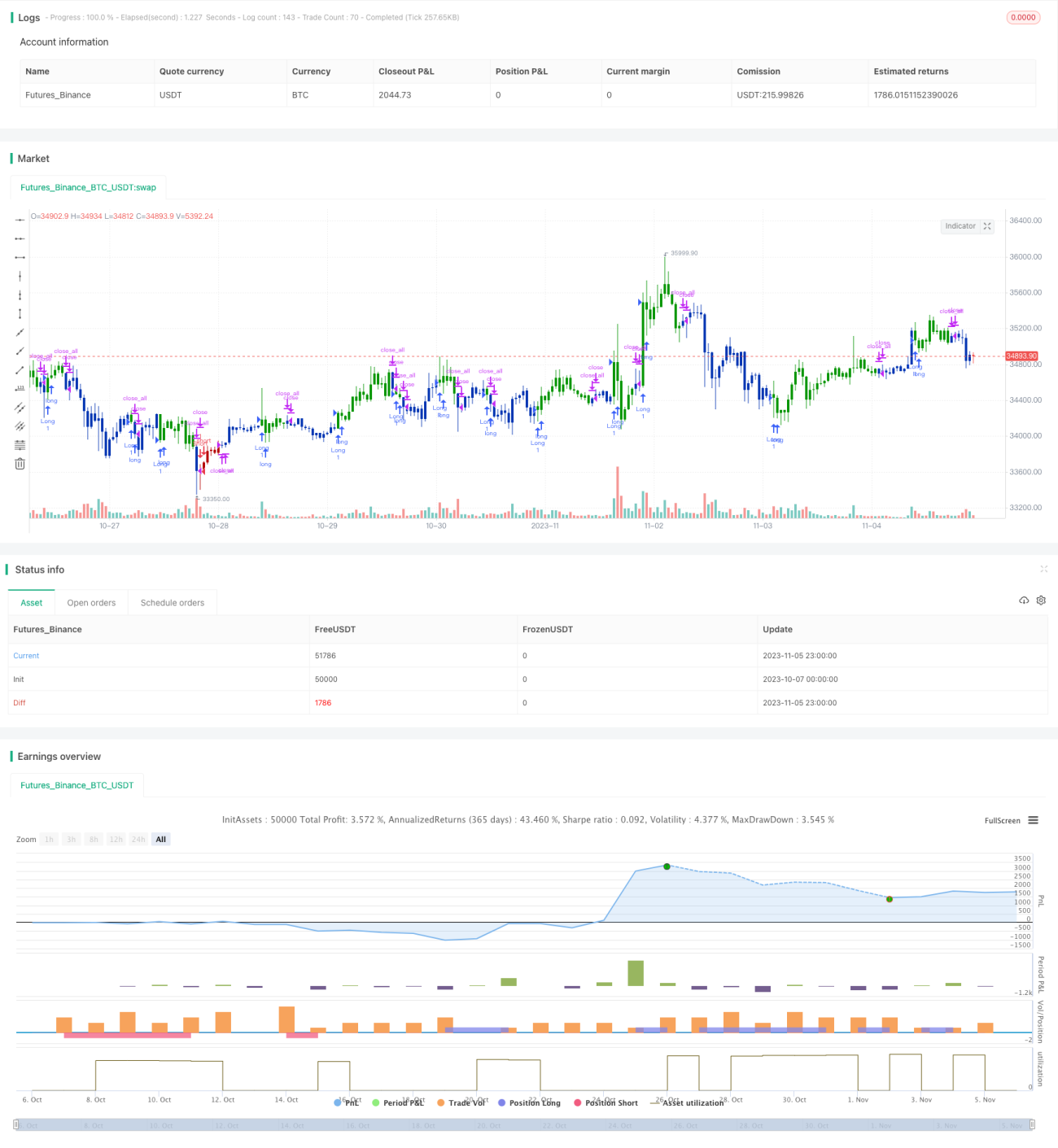

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2019

// This is combo strategies for get a cumulative signal. - 1