Stratégie de stop-loss des règles de trading du chaos

Aperçu

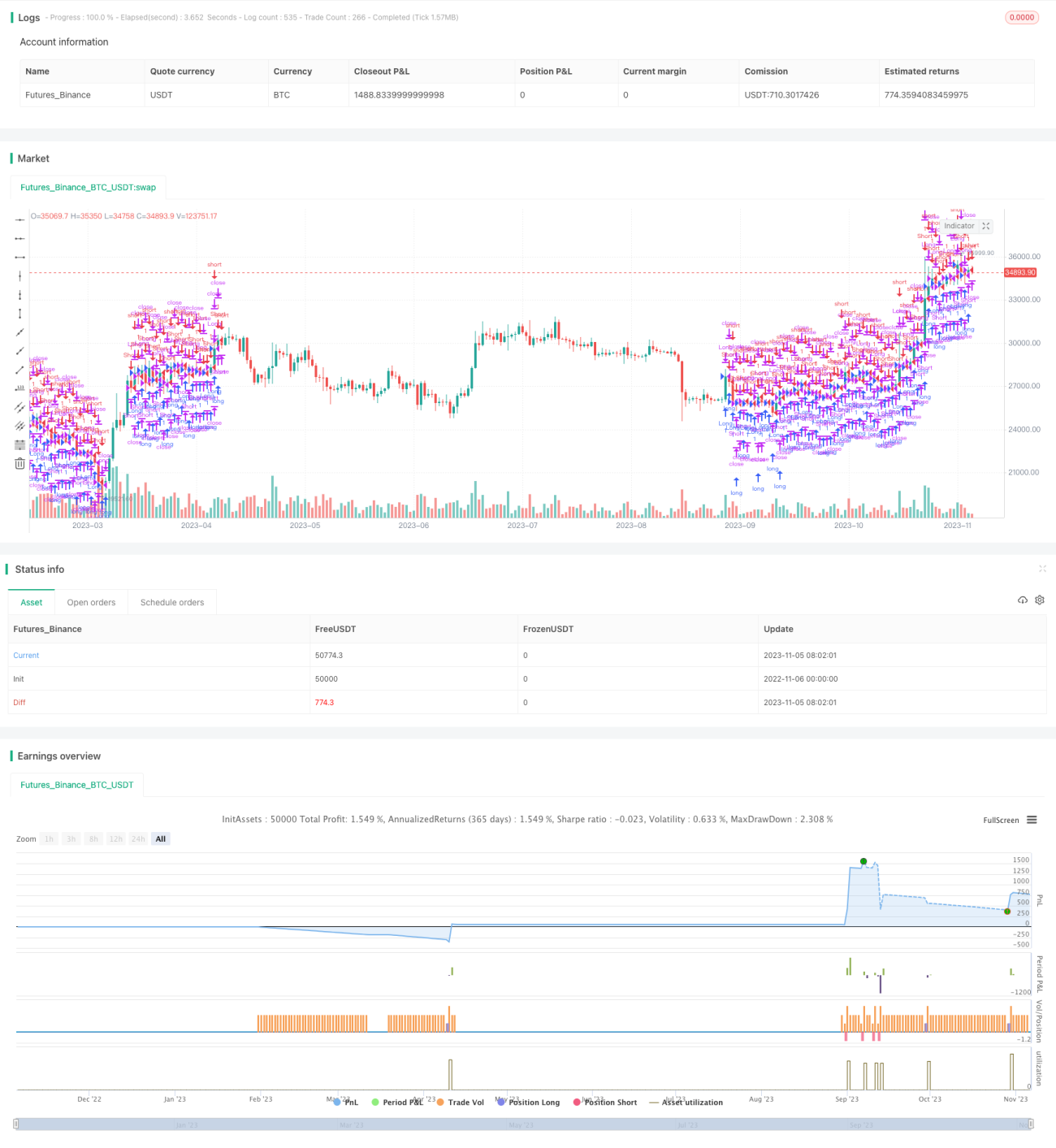

L'idée centrale de cette stratégie est d'ajouter, sur la base de la stratégie RSI, quelques règles clés de gestion des transactions, dont le stop-loss, le take-profit, le stop suiveur et le stop-loss suivi par effet de levier. Cela permet à la stratégie d'obtenir des rendements plus élevés dans les marchés en tendance pendant la période de backtest, tout en minimisant les pertes dans les marchés en range.

Principe de la stratégie

Cette stratégie calcule d'abord l'indicateur RSI. Lorsque le RSI est inférieur à la ligne de surachat, on prend une position longue ; lorsqu'il est supérieur à la ligne de survente, on prend une position courte.

Après le déclenchement du signal d'achat, le prix le plus élevé de ce moment est enregistré comme point de référence pour le stop suiveur. Si le prix tombe en dessous du point de stop suiveur moins la distance de stop, la position est fermée par stop-loss.

Après le déclenchement du signal de vente, le prix le plus bas de ce moment est enregistré comme point de référence pour le stop suiveur. Si le prix dépasse le point de stop suiveur plus la distance de stop, la position est fermée par stop-loss.

En même temps, des distances fixes de take-profit et de stop-loss sont définies. Si le prix atteint la distance de take-profit, la position est fermée avec profit ; s'il atteint la distance de stop-loss, la position est fermée par stop-loss.

De plus, une ligne de stop-loss suivi par effet de levier est définie en fonction du levier. Si le prix touche cette ligne, toutes les positions sont fermées par stop-loss.

En suivant le prix le plus élevé pour le stop en tendance haussière et le prix le plus bas pour le stop en tendance baissière, combiné aux distances fixes de take-profit et stop-loss, on peut obtenir des rendements plus élevés dans les marchés en tendance. Parallèlement, la mise en place d'un stop-loss suivi par effet de levier permet d'éviter autant que possible l'aggravation des pertes.

Analyse des avantages

Le plus grand avantage de cette stratégie réside dans l'introduction de multiples règles de gestion des transactions, permettant de mieux contrôler les risques tout en exploitant les atouts de la stratégie RSI.

Plus précisément, les avantages de la stratégie sont les suivants :

-

Dans les marchés en tendance, le stop suiveur permet de suivre la tendance en continu pour en tirer profit, obtenant ainsi des rendements plus élevés.

-

Les distances fixes de take-profit et stop-loss permettent de verrouiller une partie des bénéfices, évitant ainsi que tous les gains ne soient perdus lors d'un retournement de tendance.

-

Le stop-loss suivi par effet de levier permet d'éviter autant que possible l'aggravation des pertes et de contrôler les risques.

-

La combinaison de plusieurs méthodes de stop permet à chacune de jouer ses avantages dans différents environnements de marché, améliorant ainsi globalement la stabilité de la stratégie.

-

Les paramètres de la stratégie peuvent être ajustés de manière flexible pour s'adapter à différents instruments de trading et environnements de marché.

-

La logique de la stratégie est claire et facile à comprendre, ce qui facilite la vérification, l'optimisation et l'application.

Analyse des risques

Les principaux risques de cette stratégie proviennent de :

-

La stratégie RSI elle-même comporte un certain risque de faux signaux, pouvant entraîner un déclenchement du stop-loss. Cela peut être optimisé en ajustant les paramètres RSI.

-

Des oscillations autour du point de stop-loss peuvent déclencher fréquemment le stop. On peut élargir la distance de stop pour l'éviter.

-

La distance de take-profit ne permet pas de verrouiller complètement les bénéfices dans les marchés en tendance. On peut combiner d'autres indicateurs pour juger du moment de la fin de la tendance.

-

La distance fixe de stop-loss peut être trop petite pour éviter complètement les pertes. On peut envisager d'utiliser un stop oscillant ou un stop dynamique.

-

Un levier trop élevé peut rendre la ligne de stop-loss suivi par effet de levier trop proche du prix d'ouverture. Il convient de réduire le réglage du levier.

-

La période de backtest ne peut pas représenter complètement les futures conditions de marché. Il faut mettre en place un contrôle des risques et vérifier l'efficacité sur différentes périodes.

Les risques ci-dessus peuvent être atténués par l'ajustement des paramètres, l'optimisation du mécanisme de stop-loss et le contrôle des risques. Cependant, aucune stratégie ne peut complètement éviter les risques de marché, un contrôle des risques est donc nécessaire.

Directions d'optimisation

Cette stratégie peut être optimisée davantage dans les directions suivantes :

-

Optimiser les paramètres RSI pour réduire la probabilité de faux signaux. Tester les combinaisons optimales pour différents marchés.

-

Essayer d'autres indicateurs pour juger des points d'entrée, tels que le KD, le MACD, etc., et les combiner avec le RSI pour former un filtre multiple.

-

Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres de stop-loss et take-profit.

-

Essayer des méthodes de stop plus complexes, comme le stop oscillant, le stop moyen, le stop dynamique, etc.

-

Optimiser le réglage du niveau de levier, l'impact de différents leviers sur les rendements et le contrôle des risques.

-

Ajuster automatiquement les paramètres en fonction des changements d'environnement de marché, comme l'α-Dual Thrust.

-

Combiner d'autres facteurs pour juger de la persistance de la tendance, comme le volume de transactions, l'énergie, etc.

-

Utiliser des techniques d'apprentissage profond pour développer des méthodes de stop plus stables et interprétables.

-

Tester les données de différents instruments et périodes pour évaluer la robustesse de la stratégie.

Résumé

Cette stratégie ajoute plusieurs méthodes de stop-loss sur la base de la stratégie RSI, exploitant pleinement le double rôle du stop-loss dans le profit en tendance et le contrôle des risques. Il reste encore une grande marge d'optimisation ; on peut améliorer les avantages de la stratégie et réduire les risques sous de multiples aspects. L'idée de la stratégie de stop-loss est très universelle et peut être étendue à davantage de stratégies et d'instruments de trading, ce qui en fait une direction très intéressante à étudier. Grâce à une optimisation et une validation continues, la stratégie de stop-loss peut devenir un élément extrêmement important d'un système de trading mécanique.

/*backtest

start: 2022-11-06 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Adding some essential components to a prebuilt RSI strategy", overlay=true)

/////////////// Component Code Start ///////////////- 1