Stratégie d'achat et de vente basée sur la moyenne mobile de Hull multi-période

Aperçu

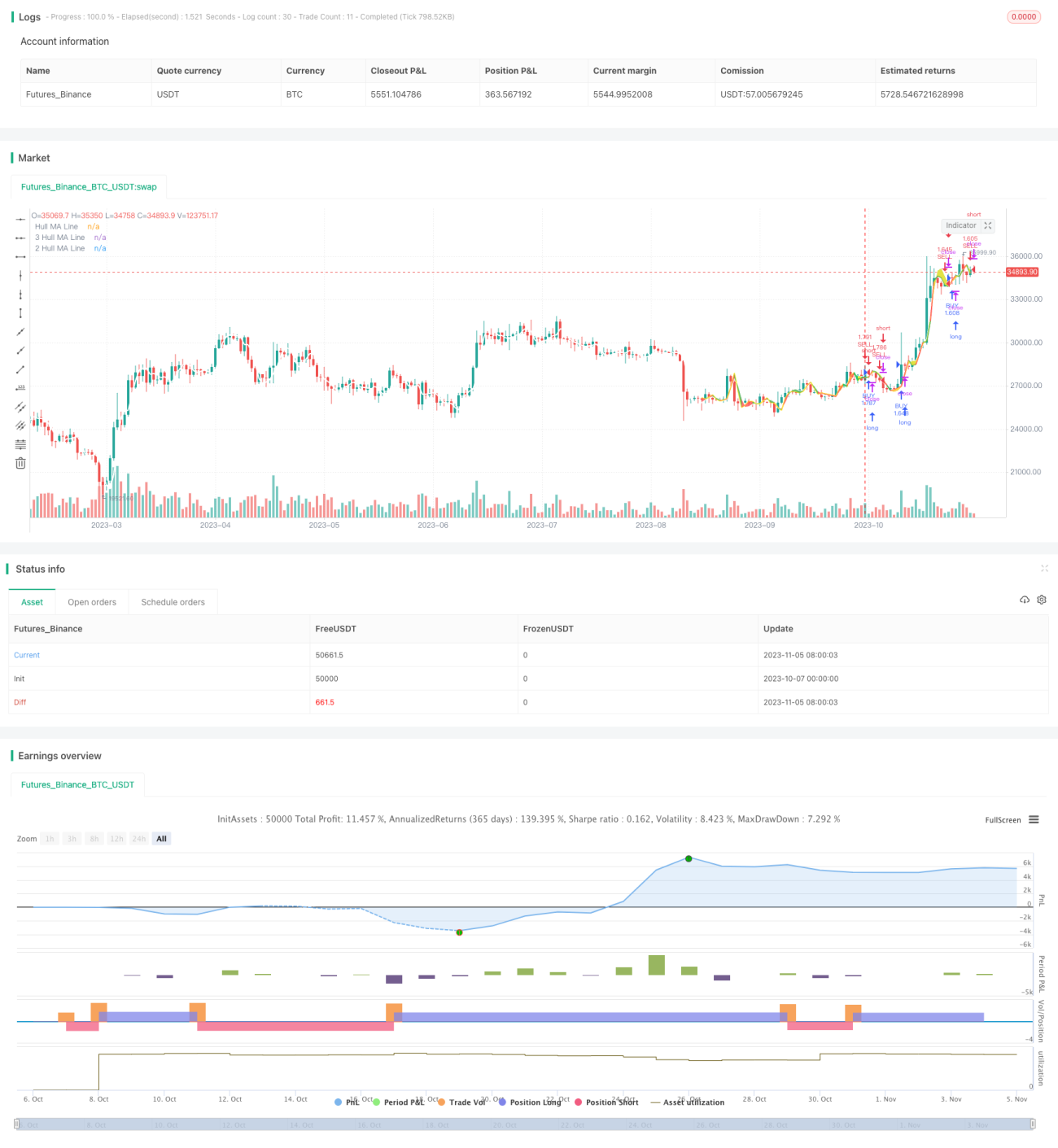

Cette stratégie est basée sur l'indicateur de moyenne mobile de Hull (Hull MA). Elle calcule la Hull MA sur différentes résolutions temporelles et compare l'évolution de la Hull MA sur ces résolutions afin de détecter les changements de tendance. Lorsque la Hull MA de courte période croise à la hausse la Hull MA de longue période, un signal d'achat est généré. Lorsque la Hull MA de courte période croise à la baisse la Hull MA de longue période, un signal de vente est généré.

Principe de la stratégie

-

Paramètres d'entrée : période de la Hull MA (Period), résolution temporelle de HMA2 (Resolution2), résolution temporelle de HMA3 (Resolution3)

-

Calculer la valeur Hull MA sur la bougie actuelle (HMA)

-

Calculer la valeur Hull MA sur la résolution temporelle Resolution2 (HMA2)

-

Calculer la valeur Hull MA sur la résolution temporelle Resolution3 (HMA3)

-

Comparer les relations de grandeur entre HMA, HMA2 et HMA3

-

Lorsque HMA > HMA2 > HMA3, un signal d'achat est généré

-

Lorsque HMA < HMA2 < HMA3, un signal de vente est généré

-

Afficher en haut à gauche de l'interface les valeurs de la Hull MA sur différentes résolutions temporelles ainsi que les signaux

-

Utiliser des couleurs pour distinguer l'état de hausse ou de baisse

Analyse des avantages

-

L'utilisation de plusieurs résolutions temporelles permet de filtrer les faux breakouts et d'éviter d'être piégé.

-

Les paramètres de résolution temporelle sont personnalisables, adaptés à différentes périodes.

-

Affichage en temps réel des signaux, opération intuitive.

-

Visualisation de l'évolution de la Hull MA pour former un jugement sur la tendance actuelle.

Analyse des risques

-

Un réglage inapproprié des paramètres peut entraîner des transactions trop fréquentes.

-

La Hull MA de grande période présente un décalage, pouvant manquer les points de retournement de tendance.

-

Lors des transitions haussières/baissières, la stratégie peut générer de faux signaux.

-

Les stratégies de breakout sont facilement piégées par de faux breakouts.

-

Les frais de transaction ne sont pas pris en compte, ce qui affecte les gains réels.

Il est possible de réduire les risques en optimisant les paramètres, en combinant d'autres indicateurs comme filtres et en ajustant de manière appropriée les niveaux de stop-loss.

Axes d'optimisation

-

Optimiser les paramètres de période de la Hull MA pour s'adapter à différentes périodes et volatilités.

-

Ajouter un indicateur de volume pour éviter les faux breakouts.

-

Ajouter un oscillateur pour déterminer la force de la tendance.

-

Ajouter un modèle d'apprentissage automatique pour juger des moments d'achat/vente.

-

Combiner avec des indicateurs de sentiment pour détecter les points chauds du marché.

-

Ajuster la stratégie de stop-loss pour optimiser la gestion des risques.

-

Personnaliser les conditions d'achat/vente en combinant d'autres signaux d'indicateurs.

-

Ajouter des stratégies de trading basées sur les canaux de prix et les bandes.

Résumé

Cette stratégie compare les tendances des moyennes mobiles sur différentes résolutions temporelles basées sur l'indicateur Hull MA, afin de déterminer la direction actuelle de la tendance et de générer des signaux d'achat/vente lors des retournements de tendance. Comparée à une seule moyenne mobile, la Hull MA multi-résolution peut filtrer efficacement les faux breakouts. Cependant, cette stratégie présente également des problèmes de réglage des paramètres, de jugement des tendances, etc. En intégrant davantage d'indicateurs, en optimisant les réglages des paramètres et en améliorant la stratégie de stop-loss, la rentabilité de la stratégie peut être renforcée et les risques contrôlés.

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//

strategy("wtfBUYorSELLffs",overlay=true,currency="USD",initial_capital=100000,default_qty_type=strategy.percent_of_equity,default_qty_value=100,commission_type=strategy.commission.percent,commission_value=0.1)

Period=input(title="Hull MA Period",type=input.integer,defval=6,minval=1)- 1