Stratégie de trading quantitatif multi-signaux basée sur Ichimoku

Aperçu

Cette stratégie combine les indicateurs Ichimoku Kinko Hyo avec plusieurs autres indicateurs techniques pour intégrer divers signaux de trading. Elle exploite les avantages du système Ichimoku tout en utilisant une confirmation multi-signaux pour entrer en position, filtrant efficacement les faux signaux et contrôlant les risques tout en recherchant un taux de réussite élevé.

Principe de la stratégie

La stratégie se divise principalement en plusieurs parties :

-

Calcul des indicateurs Ichimoku Kinko Hyo, incluant les formules de la ligne de conversion (Tenkan-sen), de la ligne de base (Kijun-sen), de la première ligne de décalage (Senkou Span A), de la seconde ligne de décalage (Senkou Span B), du nuage (Kumo), etc.

-

Configuration de plusieurs filtres : filtre de nuage Kumo, filtre de ligne de base Kijun, filtre MACD, filtre RSI, filtre des fractales de Bill Williams, filtre SuperTrend, filtre SAR Parabolique et filtre ADX, etc. Ces filtres sont utilisés pour confirmer la direction de la tendance et éviter les transactions en période de consolidation.

-

Configuration de plusieurs signaux de trading, incluant 23 signaux natifs Ichimoku tels que le franchissement de la ligne de base par le prix de clôture précédent, la relation entre le Chikou span et le prix ou le nuage, la relation entre Tenkan-sen et Kijun-sen ou le nuage. De plus, des signaux d'autres indicateurs techniques (MACD, RSI, Fractales, etc.) sont ajoutés pour identifier des opportunités de trading potentielles.

-

Configuration de deux niveaux de filtres pour filtrer les signaux d'entrée. Un filtre est sélectionné comme premier niveau et un autre comme second niveau pour éviter efficacement les faux signaux.

-

Configuration de deux niveaux de filtres pour filtrer les signaux de sortie, similaire aux filtres d'entrée.

-

Agrégation de multiples signaux pour former les signaux d'entrée et de sortie finaux. En fonction des signaux sélectionnés par l'utilisateur, combinés avec les filtres d'entrée de premier et second niveaux ainsi que les filtres de sortie, la décision finale de trading est prise.

-

Paramètres de take-profit et stop-loss. Possibilité d'activer ou non et de définir les niveaux exacts de take-profit et stop-loss.

-

Période de backtest. Possibilité de définir les dates de début et de fin du backtest.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

-

Combinaison des multiples indicateurs du système Ichimoku et de nombreux signaux de trading, alliant suivi de tendance et filtrage des signaux.

-

Deux niveaux de filtres pour éviter d'être pris au piège lors de l'entrée, contrôlant efficacement les risques.

-

Large choix de signaux de trading, permettant une optimisation en fonction des différentes conditions de marché.

-

Large choix de filtres, permettant une optimisation en fonction des caractéristiques d'un titre spécifique.

-

Possibilité de définir des niveaux de take-profit et stop-loss, aidant à verrouiller les gains et à contrôler les risques.

-

Possibilité de définir différentes périodes de backtest pour validation, facilitant l'optimisation de la stratégie.

Risques de la stratégie

Cette stratégie comporte également certains risques :

-

Le système Ichimoku est lent à déterminer les signaux d'achat/vente, ce qui peut faire manquer des opportunités de trading à court terme. Il est possible d'optimiser en raccourcissant la période.

-

La multiplication des filtres peut être trop prudente, générant une incertitude d'entrée. Il est possible de tester et ajuster les paramètres des filtres.

-

Un niveau de stop-loss unique manque de flexibilité et ne peut pas faire face à des conditions de marché complexes. Un stop-loss dynamique peut être envisagé.

-

La période de backtest peut ne pas être suffisamment précise pour simuler parfaitement un environnement de trading réel. Des ajustements et validations multiples sont nécessaires.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Ajuster les paramètres du système Ichimoku, par exemple raccourcir la période de la ligne de conversion pour s'adapter au trading à court terme.

-

Tester différentes combinaisons de signaux de trading pour identifier la sélection la plus appropriée pour un titre donné.

-

Optimiser les paramètres des filtres pour équilibrer l'efficacité du filtrage et la certitude de l'entrée.

-

Essayer un stop-loss dynamique pour que le stop soit plus proche des évolutions du marché.

-

Définir une période de backtest plus longue ou utiliser des données de backtest tick pour une simulation plus précise.

-

Ajouter un module de gestion de position, en utilisant des ajouts de position pour optimiser l'efficacité de l'utilisation des fonds.

-

Ajouter une fonction d'optimisation automatique des paramètres pour un ajustement plus intelligent de la stratégie.

Résumé

Cette stratégie intègre les multiples indicateurs et signaux de trading du système Ichimoku, associés à d'autres indicateurs techniques pour filtrer et confirmer les signaux, créant ainsi une stratégie de trading quantitatif combinant suivi de tendance et signaux de rupture. Elle exploite pleinement les avantages du système Ichimoku tout en proposant des modules paramétrables pour s'adapter et optimiser la stratégie, ce qui permet de mieux répondre aux évolutions du marché. Grâce à des tests et optimisations continus, cette stratégie a le potentiel d'atteindre une rentabilité stable et élevée.

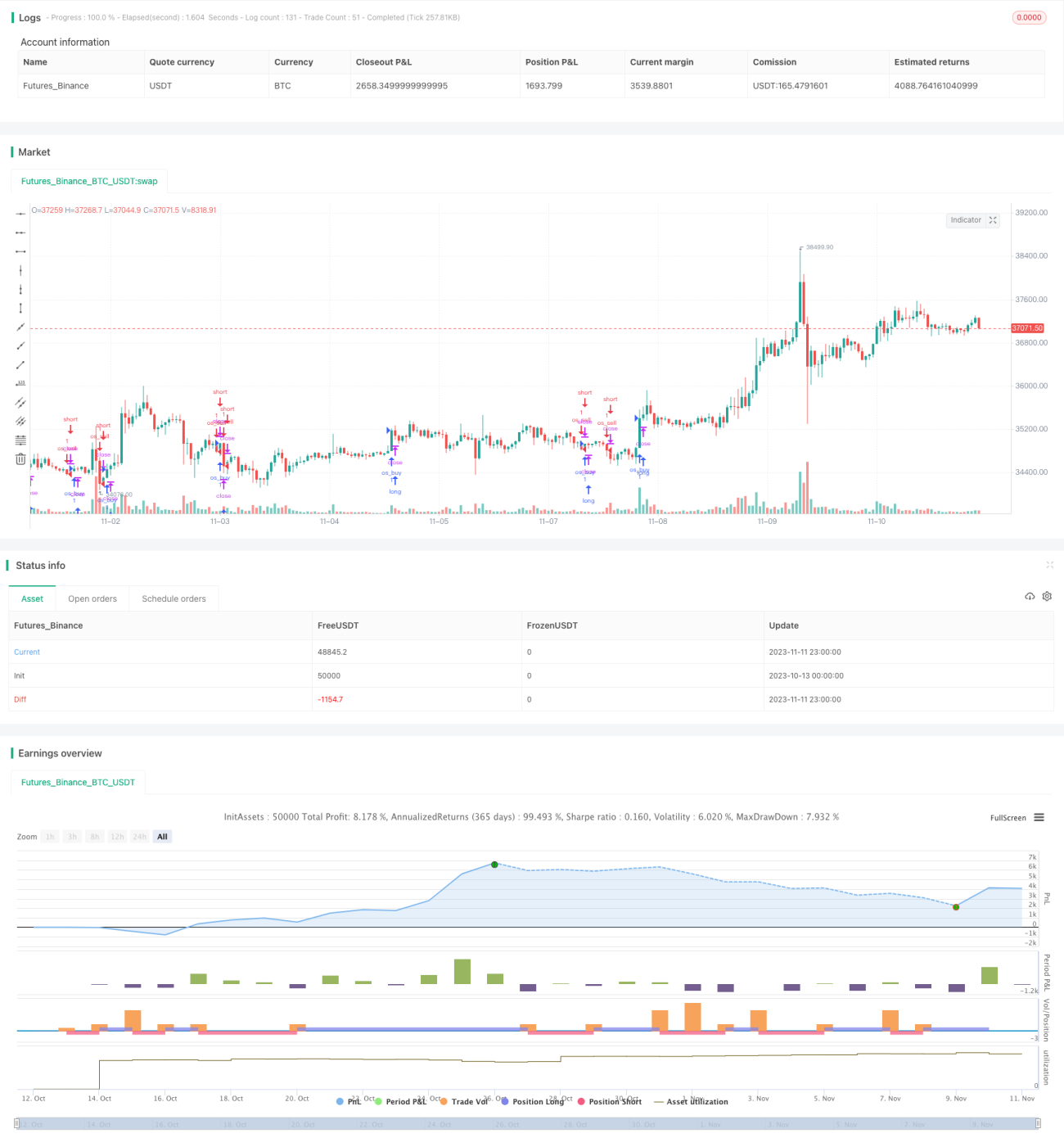

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ramsay09

//@version=4

strategy(title="The Strategy - Ichimoku Kinko Hyo and more",shorttitle="Strategy ", overlay=true)- 1