Stratégie long-short basée sur la SMA

Aperçu

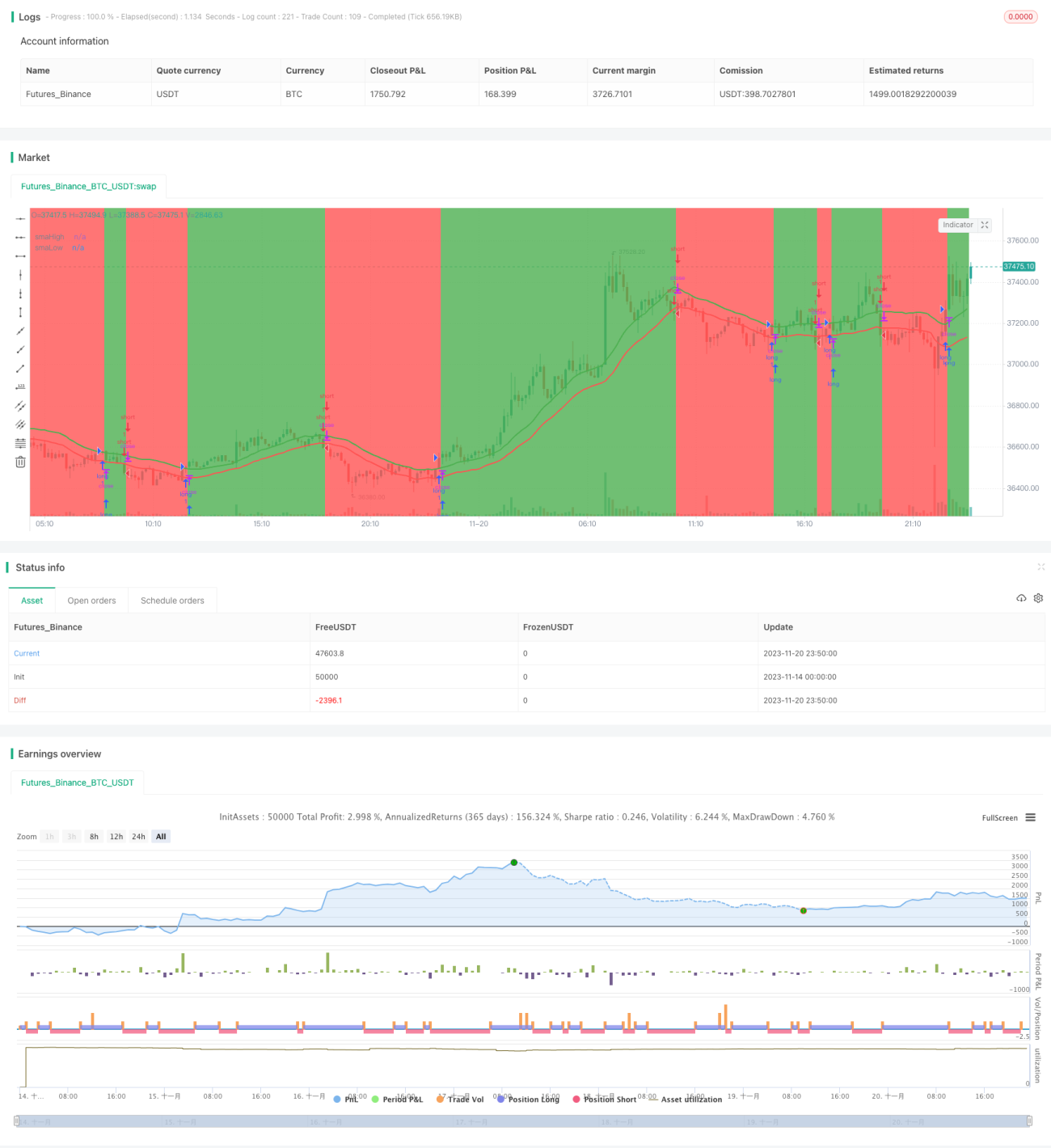

Cette stratégie construit une stratégie long/short simple basée sur l'indicateur SMA. Lorsque le prix franchit à la hausse la SMA des plus hauts sur 20 périodes, on prend une position longue ; lorsqu'il franchit à la baisse la SMA des plus bas sur 20 périodes, on prend une position courte. Un mécanisme de stop loss est également mis en place.

Principe de la stratégie

La stratégie utilise la SMA des plus hauts (highest) et des plus bas (lowest) sur 20 périodes comme indicateur pour décider d'être long ou short. Lorsque le prix franchit à la hausse la SMA des plus hauts, on considère que la tendance est haussière et on prend une position longue ; lorsqu'il franchit à la baisse la SMA des plus bas, on considère que la tendance est baissière et on prend une position courte.

Plus précisément, la stratégie calcule d'abord la SMA des 20 plus hauts et des 20 plus bas, puis trace ces lignes indicatrices. Les règles de trading sont les suivantes :

- Entrée longue : lorsque le cours de clôture franchit à la hausse la SMA des plus hauts.

- Sortie longue : lorsque le cours de clôture franchit à la baisse 0,99 fois la SMA des plus hauts.

- Entrée courte : lorsque le cours de clôture franchit à la baisse la SMA des plus bas.

- Sortie courte : lorsque le cours de clôture franchit à la hausse 1,01 fois la SMA des plus bas.

Ainsi, on construit une stratégie long/short qui suit la tendance.

Avantages

Cette stratégie présente les avantages suivants :

- L'utilisation des SMA pour déterminer la direction de la tendance est simple et pratique.

- Les SMA des plus hauts et des plus bas agissent comme des niveaux de support et de résistance, jouant un rôle important dans l'indicateur.

- Le stop loss est conçu de manière raisonnable, évitant au maximum les pertes importantes.

- Elle est adaptable : peut être utilisée sur plusieurs périodes et instruments.

Risques

Cette stratégie comporte également certains risques :

- Les SMA présentent un décalage, ce qui peut faire manquer des retournements de tendance.

- Aucune mesure n'est prévue pour les événements imprévus du marché.

- L'impact des coûts de transaction n'est pas pris en compte.

On peut contrôler et réduire ces risques en combinant d'autres indicateurs, en plaçant des stops, en optimisant les paramètres, etc.

Pistes d'optimisation

Cette stratégie peut être optimisée sur les aspects suivants :

- Combiner d'autres indicateurs pour juger de la tendance, comme MACD, KDJ, etc.

- Ajouter des mécanismes de protection contre les événements imprévus, par exemple la gestion des suspensions de cotation, des limites de prix, etc.

- Optimiser les paramètres de la période des SMA pour trouver la meilleure combinaison.

- Considérer les meilleurs paramètres pour différents instruments et échelles de temps.

- Évaluer l'impact des coûts de transaction, fixer les niveaux de stop loss et de take profit optimaux.

Conclusion

Cette stratégie présente une logique claire et est facile à mettre en œuvre. En utilisant les SMA pour déterminer les tendances longues et courtes, et en mettant en place des mécanismes d'entrée et de sortie raisonnables, elle peut obtenir de bons résultats. Il existe encore des possibilités d'optimisation ; si on la combine avec d'autres indicateurs et techniques, elle peut devenir une stratégie prometteuse digne d'être suivie sur le long terme.

- 1