Stratégie de trading basée sur l'indicateur de moyenne mobile

Aperçu de la stratégie

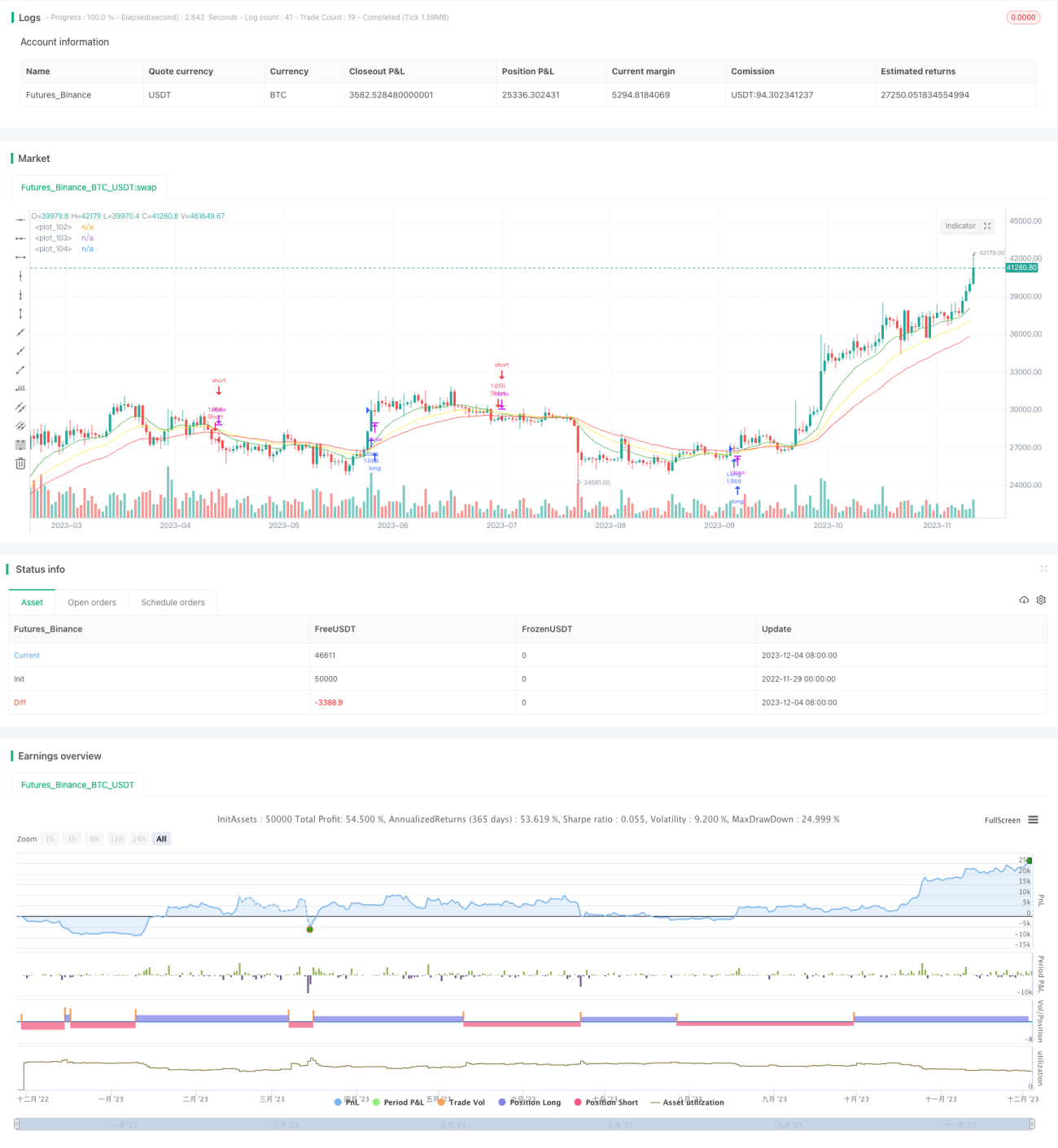

Cette stratégie génère des signaux de trading basés sur plusieurs indicateurs de moyenne mobile. Elle surveille simultanément les moyennes mobiles à court, moyen et long terme, et détermine la direction de la tendance ainsi que les signaux de trading en fonction de leurs croisements.

Nom de la stratégie

Stratégie de croisement de moyennes mobiles multiples (Multi Moving Average Crossover Strategy)

Principe de la stratégie

La stratégie utilise trois moyennes mobiles de périodes différentes : la moyenne mobile à 7 jours, celle à 13 jours et celle à 21 jours. La logique de trading repose sur les points suivants :

- Lorsque la moyenne mobile courte (7 jours) croise au-dessus de la moyenne mobile intermédiaire (13 jours) et que la moyenne mobile longue (21 jours) est en tendance haussière, un signal d'achat (long) est généré.

- Lorsque la moyenne mobile courte (7 jours) croise en dessous de la moyenne mobile intermédiaire (13 jours) et que la moyenne mobile longue (21 jours) est en tendance baissière, un signal de vente (short) est généré.

En combinant des moyennes mobiles de différentes périodes, la stratégie permet de mieux identifier la tendance du marché et d'éviter les faux signaux.

Avantages de la stratégie

- L'utilisation de plusieurs moyennes mobiles améliore la précision de l'analyse de tendance et évite les erreurs causées par de faux dépassements ou des fluctuations à court terme.

- Les signaux ne sont générés que lorsque la tendance est clairement définie, ce qui réduit le nombre de transactions inutiles et diminue ainsi les coûts de transaction.

- Les paramètres sont flexibles : il est possible d'ajuster les périodes des moyennes mobiles en fonction des préférences personnelles et de s'adapter à différents instruments et conditions de marché.

Risques de la stratégie

- Sur un marché en range ou en consolidation, des signaux erronés fréquents peuvent apparaître.

- En tant qu'indicateur de suivi de tendance, la moyenne mobile ne peut pas repérer avec précision les points de retournement.

- Le croisement des moyennes mobiles retarde l'identification de la tendance, ce qui peut entraîner une perte partielle des profits.

- Il est possible de réduire les risques en introduisant d'autres indicateurs techniques pour valider les signaux et en optimisant les paramètres des moyennes mobiles.

Pistes d'optimisation de la stratégie

- Envisager d'intégrer un indicateur de volatilité pour évaluer la force de la tendance et éviter de trader dans un marché sans direction.

- Tester l'utilisation de techniques quantitatives, comme l'apprentissage automatique, pour optimiser automatiquement les paramètres des moyennes mobiles.

- Ajouter une stratégie de stop-loss pour limiter les pertes en cas d'aggravation.

- Envisager d'utiliser des ordres limites lors des croisements de moyennes mobiles afin de réduire le glissement (slippage).

Conclusion

Cette stratégie combine des moyennes mobiles de court, moyen et long termes et détermine la tendance du marché en fonction de leurs croisements. Il s'agit d'une stratégie de suivi de tendance relativement stable et efficace. L'optimisation des paramètres des indicateurs, du mécanisme de stop-loss et du mode de passation d'ordres peut encore améliorer le taux de réussite et la rentabilité de la stratégie.

- 1