Stratégie de trading intraday du Bitcoin combinant plusieurs indicateurs

Aperçu

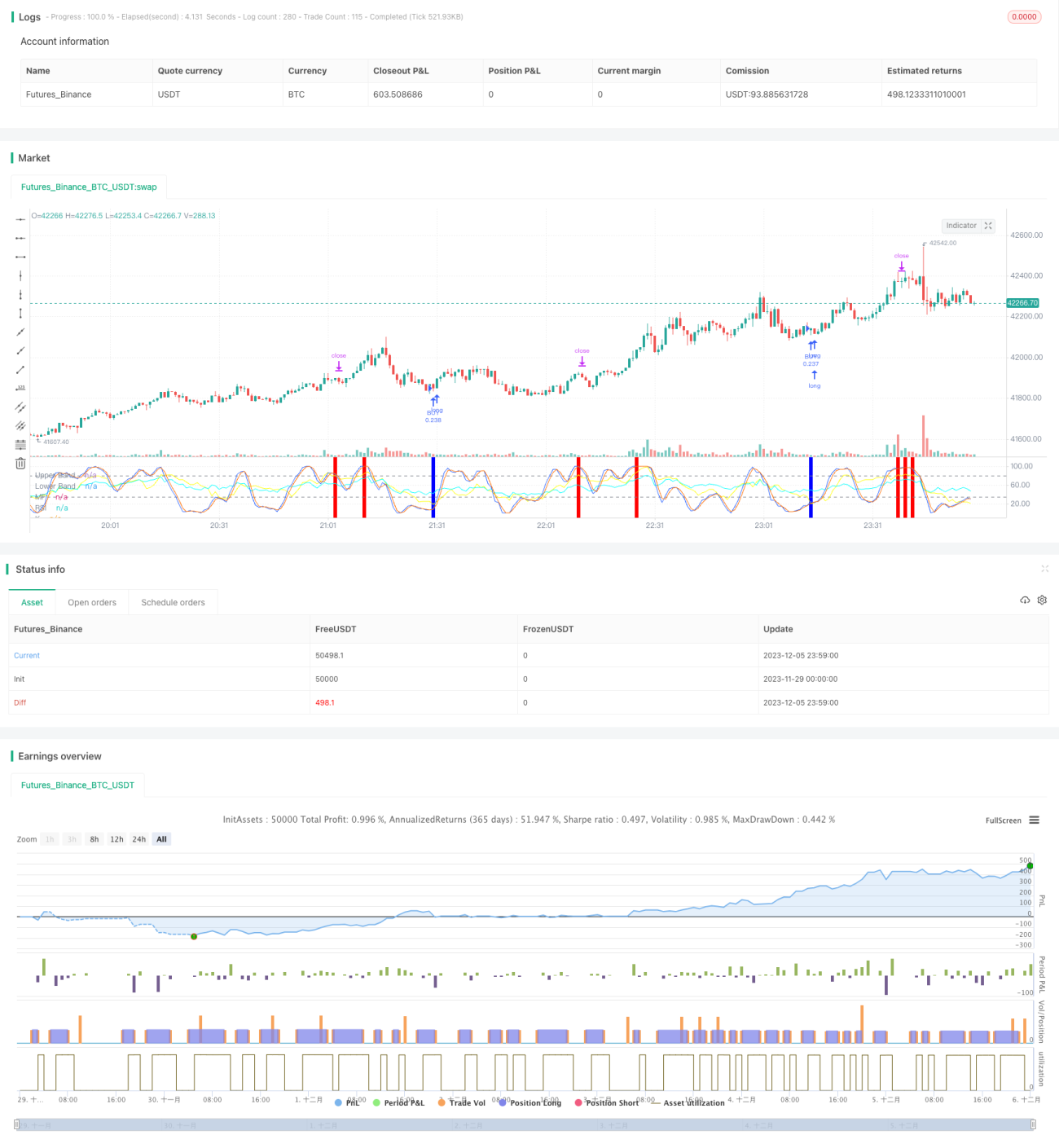

Cette stratégie combine quatre indicateurs (RSI, MFI, Stoch RSI et MACD) pour réaliser des transactions intraday sur Bitcoin. Le stratégie ne passe un ordre que lorsque plusieurs indicateurs émettent simultanément un signal d'achat ou de vente, afin de contrôler le risque.

Principe de la stratégie

-

L'indicateur RSI permet de déterminer si le marché est suracheté ou survendu. Un RSI inférieur à 40 génère un signal d'achat, tandis qu'un RSI supérieur à 70 génère un signal de vente.

-

L'indicateur MFI évalue les flux de capitaux sur le marché. Un MFI inférieur à 23 génère un signal d'achat, tandis qu'un MFI supérieur à 80 génère un signal de vente.

-

L'indicateur Stoch RSI permet de juger si le marché est suracheté ou survendu. Lorsque la ligne K est inférieure à 34, un signal d'achat est généré ; lorsqu'elle est supérieure à 80, un signal de vente est généré.

-

L'indicateur MACD évalue la tendance et le momentum du marché. Lorsque la ligne rapide est en dessous de la ligne lente et que l'histogramme est négatif, un signal d'achat est généré ; dans le cas contraire, un signal de vente est généré.

Analyse des avantages

-

La combinaison de quatre indicateurs améliore la précision des signaux et évite les pertes dues à la défaillance d'un seul indicateur.

-

Les ordres ne sont passés que lorsque plusieurs indicateurs émettent simultanément un signal, ce qui réduit considérablement la probabilité de faux signaux.

-

L'utilisation d'une stratégie intraday permet d'éviter le risque de détention de positions overnight et de réduire les coûts de capital.

Risques et solutions

-

La fréquence des transactions de la stratégie peut être faible, ce qui entraîne un certain risque temporel. Il est possible d'assouplir les paramètres des indicateurs pour augmenter le nombre de transactions.

-

Le risque de faux signaux des indicateurs subsiste. On peut introduire des algorithmes d'apprentissage automatique pour aider à évaluer la fiabilité des signaux.

-

Il existe un risque de surachat ou de survente. On peut ajuster les paramètres des indicateurs ou ajouter d'autres logiques de jugement.

Orientations d'optimisation

-

Ajouter une fonction d'auto-adaptation des paramètres des indicateurs, en ajustant finement les paramètres en temps réel en fonction de la volatilité et de la vitesse de changement du marché.

-

Intégrer une logique de stop-loss : si la perte dépasse un certain seuil, la position est fermée pour limiter efficacement la perte unitaire.

-

Combiner des indicateurs de sentiment : ajouter des dimensions d'évaluation telles que l'enthousiasme du marché et la peur du marché pour améliorer la rentabilité de la stratégie.

Conclusion

Cette stratégie génère des signaux par une vérification croisée des quatre indicateurs, ce qui permet de réduire efficacement le taux de faux signaux. Il s'agit d'une stratégie de trading à haute fréquence relativement stable et rentable. Avec l'optimisation continue des paramètres et des modèles, le taux de réussite et la rentabilité de la stratégie devraient encore s'améliorer.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('John Day Stop Loss', overlay=false, pyramiding=1, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency='USD', precision=2)

strategy.risk.allow_entry_in(strategy.direction.long) - 1