Stratégie double Bollinger+RSI (uniquement long) v1.2

I. Nom de la stratégie

Stratégie double haussière Bollinger+RSI

II. Aperçu de la stratégie

Cette stratégie utilise la combinaison des bandes de Bollinger et de l'indicateur RSI. Lorsque les deux indiquent simultanément un signal de survente, une position longue est ouverte ; lorsque les deux indiquent simultanément un signal de surachat, la position est fermée. Par rapport à un seul indicateur, cela permet de confirmer les signaux de trading de manière plus fiable et d'éviter les faux signaux.

III. Principe de la stratégie

- Utilisation du RSI pour déterminer le surachat et la survente

- Un RSI inférieur à 50 est considéré comme une survente

- Un RSI supérieur à 50 est considéré comme un surachat

- Utilisation des bandes de Bollinger pour déterminer les anomalies de prix

- Un prix inférieur à la bande inférieure est considéré comme une survente

- Un prix supérieur à la bande supérieure est considéré comme un surachat

- Lorsque le RSI et les bandes de Bollinger indiquent simultanément un signal de survente, ouvrir une position longue

- La ligne RSI est inférieure à 50

- La ligne de prix est inférieure à la bande inférieure de Bollinger

- Lorsque le RSI et les bandes de Bollinger indiquent simultanément un signal de surachat, fermer la position

- La ligne RSI est supérieure à 50

- La ligne de prix est supérieure à la bande supérieure de Bollinger

IV. Avantages de la stratégie

- Combinaison de deux indicateurs, signaux plus fiables, évite les faux signaux

- Seules des positions longues sont ouvertes, simplifie la logique et réduit le risque de trading

V. Risques de la stratégie et solutions

- Paramètres inappropriés des bandes de Bollinger, limites supérieure et inférieure trop larges, augmentant le risque de transactions erronées

- Optimiser les paramètres des bandes de Bollinger, définir raisonnablement la période et l'écart type

- Paramètres inappropriés du RSI, critères de surachat/survente inadaptés, augmentant le risque de transactions erronées

- Optimiser les paramètres du RSI, ajuster la période du RSI, définir raisonnablement les seuils de surachat et de survente

- Lorsque le marché n'est pas en tendance, l'effet RAVIN est médiocre

- Combiner avec des indicateurs de tendance pour éviter les opérations en marché rangeant

VI. Directions d'optimisation de la stratégie

- Optimiser les paramètres des bandes de Bollinger et du RSI

- Ajouter un mécanisme de stop-loss

- Combiner avec des indicateurs de tendance comme le MACD

- Ajouter une analyse combinée court terme et long terme

VII. Conclusion

Cette stratégie combine les avantages des bandes de Bollinger et du RSI. Elle trade lorsque les deux indicateurs affichent simultanément des signaux de surachat ou de survente, évitant les faux signaux produits par un seul indicateur, améliorant ainsi la précision des signaux. Par rapport à la version précédente, seules des positions longues sont ouvertes, ce qui réduit le risque de trading. Des optimisations ultérieures peuvent être effectuées via le réglage des paramètres, l'ajout d'un mécanisme de stop-loss, la combinaison avec des indicateurs de tendance, etc., afin de l'adapter à différents environnements de marché.

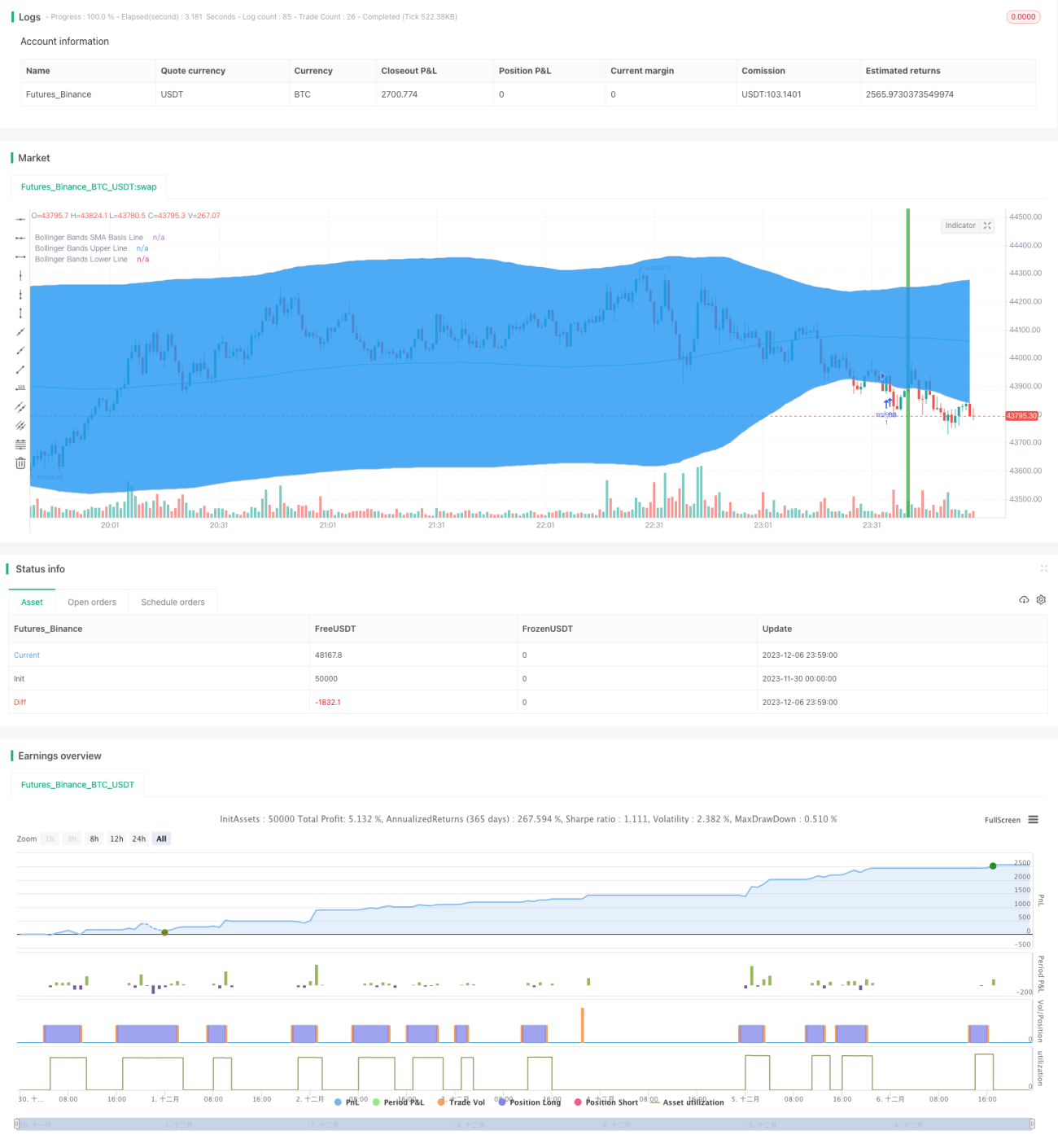

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Bollinger + RSI, Double Strategy Long-Only (by ChartArt) v1.2", shorttitle="CA_-_RSI_Bol_Strat_1.2", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy UPDATE: Long-Only- 1