Stratégie quantitative intelligente de retournement de bas

Aperçu

Cette stratégie est une stratégie de trading de retournement intelligent sur les points bas, conçue pour les crypto-monnaies. Elle utilise une approche multi-timeframes et un indicateur RSI adaptatif pour identifier les points bas temporaires potentiels du marché, et effectue des entrées de retournement près de ces points bas afin d'obtenir des rendements excédentaires.

Principe de la stratégie

Tout d'abord, la stratégie calcule un RSI adaptatif en utilisant la variation et le volume de trading, afin de déterminer les points bas temporaires potentiels du marché. Elle combine ensuite une approche multi-timeframes pour confirmer le signal de point bas sur une unité de temps plus large. Un signal d'achat est généré lorsque la ligne de l'indicateur RSI adaptatif franchit à la hausse le niveau 0 par le bas.

Plus précisément, le calcul du RSI adaptatif est le suivant : on calcule d'abord la variation de chaque bougie, puis le volume de cette bougie, puis on multiplie la variation par le volume pour obtenir la force quantifiée de la bougie. On applique ensuite un calcul RSI sur cette force quantifiée, et on en prend la moyenne sur N périodes, ce qui donne l'indicateur RSI adaptatif. Cet indicateur permet d'identifier clairement les points bas du marché.

Sur cette base, la stratégie introduit également une approche multi-timeframes, en vérifiant le signal sur une unité de temps plus élevée pour éviter d'être perturbée par le bruit du marché à court terme. Lorsque la moyenne mobile de l'unité de temps supérieure rebondit depuis un point bas, cela est considéré comme un moment d'achat pour la stratégie.

Analyse des avantages

Le principal avantage de cette stratégie est qu'elle utilise l'indicateur RSI adaptatif pour identifier avec précision les points bas temporaires du marché, ce qui fournit un signal efficace pour les opérations de retournement sur les points bas. De plus, l'ajout de l'approche multi-timeframes améliore la qualité des signaux en évitant les interférences du bruit du marché à court terme.

Comparé au RSI traditionnel, le RSI adaptatif intègre le calcul de la force quantifiée, ce qui le rend plus sensible aux marchés des crypto-monnaies en évolution rapide, lui permettant d'identifier les points bas du marché plus tôt et avec plus de précision, offrant ainsi un avantage pour le trading de retournement.

En outre, cette stratégie combine les avantages du suivi de tendance et du trading de retournement. Dans un marché sans tendance claire, elle peut générer des profits grâce aux retournements. Dans un marché haussier bien défini, elle peut également suivre la tendance.

Analyse des risques

Le principal risque de cette stratégie est que la précision de l'identification des points bas n'est pas garantie à 100 %. Le marché peut connaître des fluctuations irrationnelles importantes à court terme. Si le point bas continue de baisser, le risque de stop-loss peut être élevé.

De plus, des divergences peuvent apparaître entre les différentes unités de temps. Si le signal de l'unité de temps supérieure est retardé, cela peut entraîner des pertes.

Pour contrôler les risques, la stratégie utilise un mécanisme de stop-loss relativement conservateur, ainsi qu'une prise de profit progressive par paliers, afin d'optimiser les rendements progressivement. Il est également possible d'ajuster les paramètres du RSI adaptatif pour améliorer la précision de l'identification des points bas.

Directions d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

-

Optimiser les paramètres du RSI adaptatif pour améliorer la précision de l'identification des points bas du marché. Différentes périodes peuvent être testées.

-

Ajouter d'autres indicateurs de confirmation pour éviter les faux signaux. Par exemple, combiner avec des indicateurs de volume.

-

Optimiser le mécanisme de stop-loss : tout en maintenant un ratio risque/récompense acceptable, élargir légèrement la marge de stop-loss pour capter davantage de profit de tendance.

-

Optimiser le choix des unités de temps pour garantir la fiabilité des signaux sur les unités de temps plus élevées. On peut tester des moyennes mobiles sur des périodes journalières, hebdomadaires, etc.

-

Tester la stratégie sur différentes crypto-monnaies afin de sélectionner les plus performantes.

Résumé

Cette stratégie de retournement intelligent sur les points bas utilise le RSI adaptatif et une approche multi-timeframes pour identifier les points bas temporaires potentiels du marché. Son caractère de trading de retournement lui permet de générer des rendements excédentaires dans des conditions de marché incertaines. En même temps, elle peut également suivre les tendances claires. Grâce à une optimisation continue, cette stratégie a le potentiel d'obtenir des signaux de trading plus fiables, et ainsi de générer des bénéfices stables à long terme.

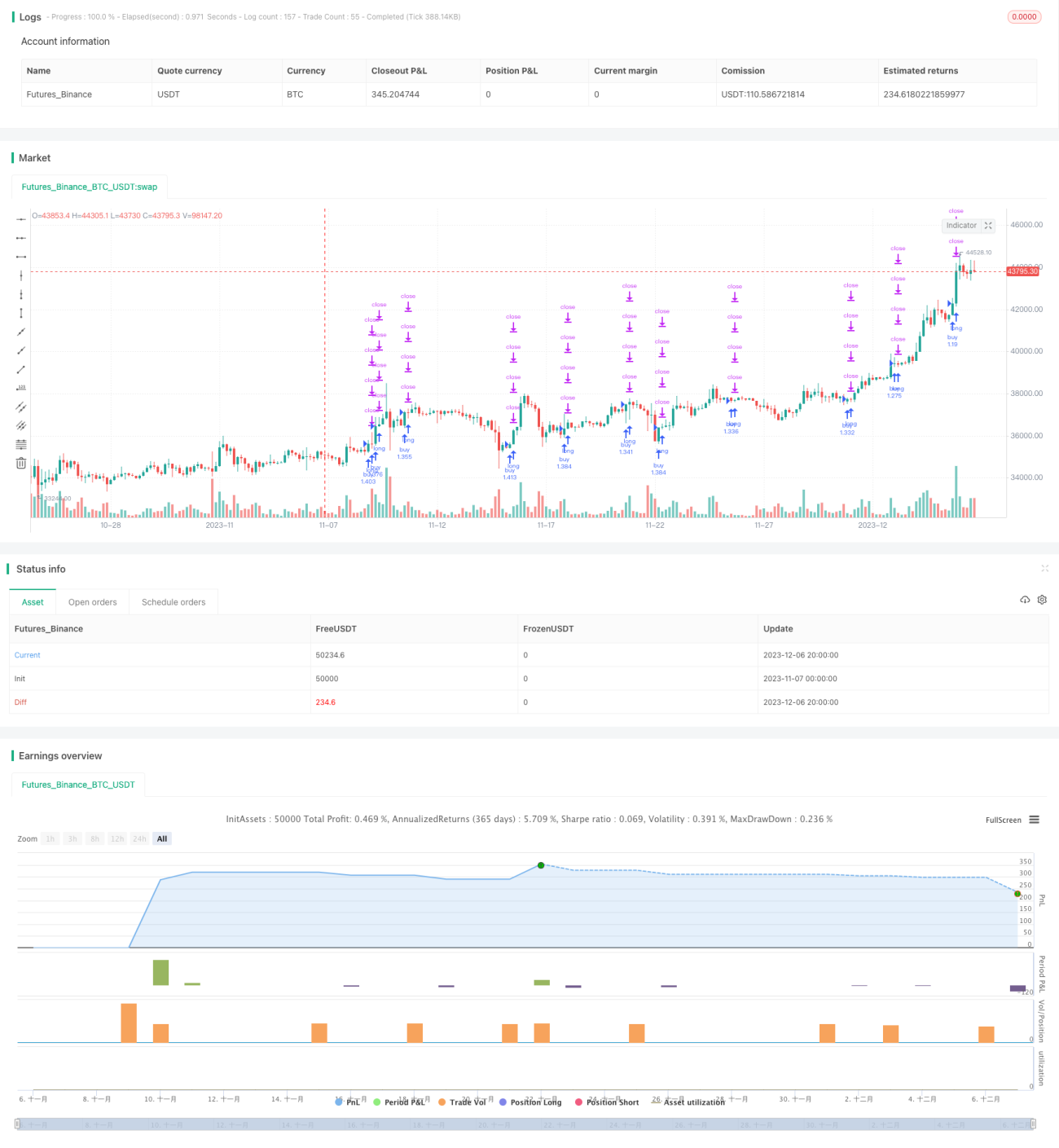

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1