Stratégie de trading à double moyenne mobile et indicateur triple exponentiel

Aperçu

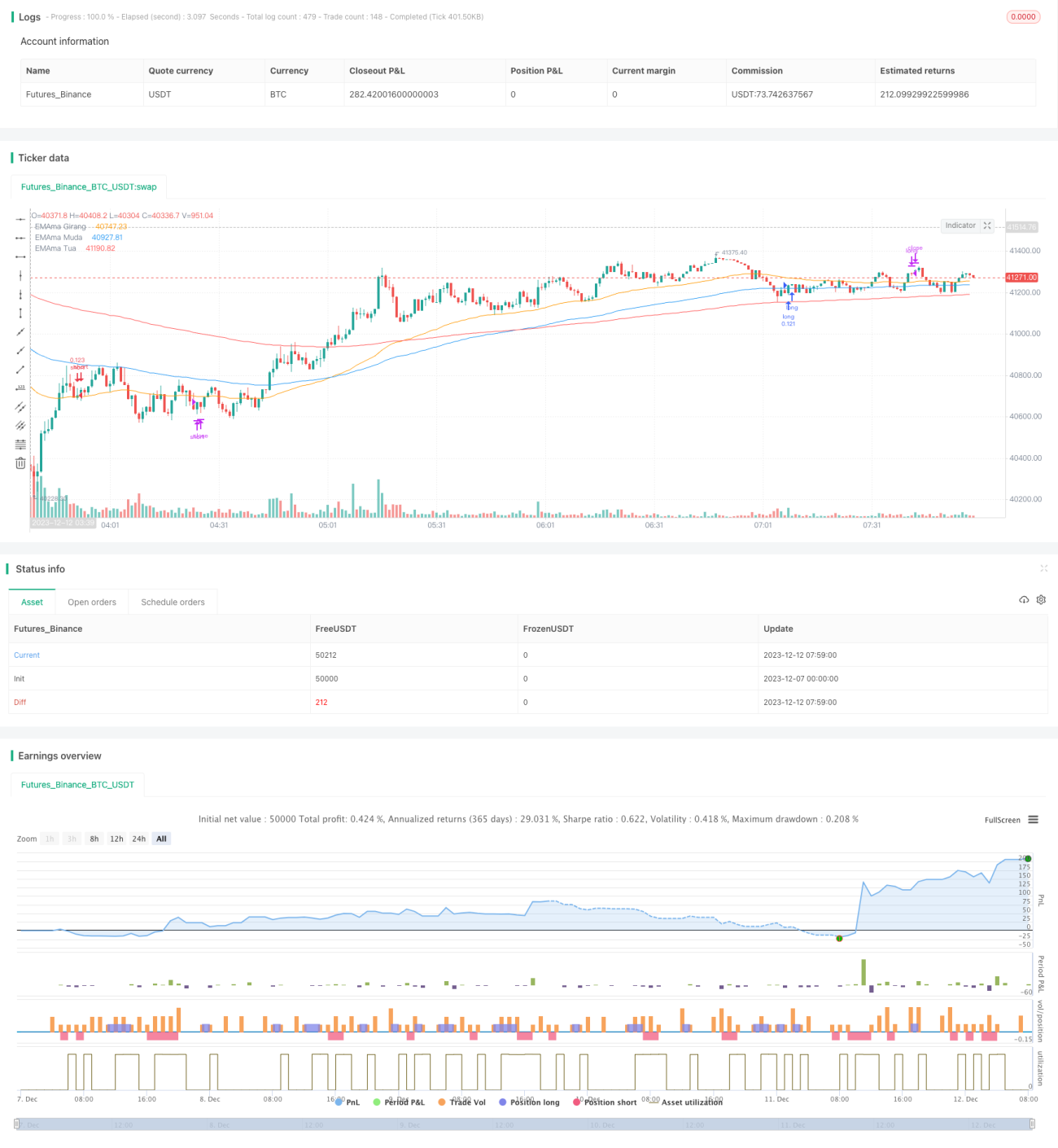

Cette stratégie utilise une combinaison d'indicateurs à deux moyennes mobiles et à trois moyennes exponentielles, couplée à un oscillateur stochastique, pour former un système de trading de suivi de tendance fiable et stable. L'idée principale est de générer des signaux de trading lorsque les indicateurs de moyenne mobile présentent un croisement haussier ou baissier, tandis que l'oscillateur stochastique permet d'identifier les conditions de surachat ou de survente, évitant ainsi les faux signaux lors de fluctuations violentes du marché.

Principe

La stratégie se compose de quatre éléments principaux :

-

Indicateur à deux moyennes mobiles : calcule les moyennes mobiles exponentielles (EMA) sur 50 et 100 périodes. Un croisement de l'EMA courte au-dessus de l'EMA longue génère un signal d'achat, et un croisement en dessous génère un signal de vente.

-

Indicateur à trois moyennes exponentielles : calcule les EMA sur 50, 100 et 200 périodes pour déterminer la direction de la tendance du marché. Lorsque EMA50 > EMA100 > EMA200, le marché est haussier ; lorsque EMA50 < EMA100 < EMA200, le marché est baissier.

-

Oscillateur stochastique : calcule les valeurs K et D sur 6 jours du RSI pour identifier les conditions de surachat et de survente. Un croisement de K au-dessus de D indique une survente, et un croisement en dessous indique un surachat.

-

Signal de trading : un signal de trading réel n'est émis que lorsque l'indicateur à deux moyennes mobiles génère un signal, que le marché est conforme à l'état haussier ou baissier de l'indicateur à trois moyennes exponentielles, et que l'oscillateur stochastique n'indique pas de surachat ou de survente.

Avantages

Cette stratégie combine les atouts des indicateurs de moyenne mobile et de l'oscillateur stochastique. Lors de l'émission d'un signal de trading, elle prend en compte à la fois la direction de la tendance et les conditions de surachat/survente, ce qui permet de filtrer efficacement le bruit et de suivre les tendances claires. De plus, l'utilisation de trois moyennes exponentielles pour juger de la tendance globale rend les signaux plus fiables. Cette stratégie est simple à comprendre, facile à mettre en œuvre et à optimiser.

Risques et contre-mesures

Le principal risque de cette stratégie réside dans sa dépendance aux indicateurs : des signaux erronés peuvent entraîner des échecs de trading. Par ailleurs, l'utilisation d'indicateurs de moyenne mobile sur de longues périodes pour juger de la tendance globale peut faire manquer des opportunités à court terme. Les principales contre-mesures sont les suivantes :

-

Optimiser les paramètres des indicateurs en ajustant les combinaisons de périodes des deux et trois moyennes mobiles pour mieux s'adapter aux caractéristiques du marché.

-

Combiner davantage d'indicateurs pour une annulation (CANCEL) : interrompre la transaction en cours lorsque des fluctuations violentes du marché sont détectées.

-

Adopter une stratégie haussière à court terme comme soutien, en profitant des opportunités à court terme dans un marché haussier de long terme.

Pistes d'optimisation

Cette stratégie peut être optimisée principalement dans les domaines suivants :

-

Ajuster les paramètres de période des deux et trois moyennes mobiles pour mieux adapter les indicateurs aux caractéristiques du marché.

-

Ajouter des indicateurs tels que le volume et le MACD pour éviter les faux signaux causés par des anomalies de prix.

-

Utiliser des configurations de chandeliers pour mieux confirmer la tendance et éviter les faux signaux après un repli à court terme.

-

Étendre la stratégie à davantage d'actifs (actions, Forex, etc.) pour tester son adaptabilité.

-

Intégrer l'indicateur VIX pour évaluer la volatilité globale du marché et contrôler la taille des positions.

Résumé

Cette stratégie utilise l'indicateur à deux moyennes mobiles pour générer des signaux de trading, avec l'indicateur à trois moyennes exponentielles et l'oscillateur stochastique comme auxiliaires, construisant ainsi un système de suivi de tendance robuste. Simple à comprendre et à mettre en œuvre, elle offre une bonne adéquation avec les caractéristiques du marché et des rendements relativement stables. C'est une stratégie quantitative recommandable. Grâce à des optimisations ciblées, elle pourrait donner des résultats encore meilleurs.

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-12 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='5212 EMA Strategy', shorttitle='5212 EMA', overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//**Backtest Date sof- 1