Stratégie de suivi de cassure

Aperçu

L'idée principale de cette stratégie est d'identifier la direction de la tendance sur les plus grandes périodes de temps et de trouver des points d'entrée de rupture sur les plus petites périodes de temps, tandis que les arrêts de perte suivent les moyennes mobiles sur les plus grandes périodes de temps.

Principe de stratégie

La stratégie est basée sur trois critères principaux:

Premièrement, le calcul d'une moyenne mobile simple de X jours sur une période plus longue (comme la ligne solaire) ne permet de faire des achats que lorsque la moyenne mobile est à la station de prix. Cela peut être utilisé pour déterminer la direction de la tendance générale et éviter les périodes de volatilité des transactions.

Deuxièmement, calculer le Swing High le plus haut prix d'une période plus courte (par exemple 5 jours) et déclencher un signal d'achat lorsque le prix dépasse ce sommet. Combiné à un paramètre de retour sur le cycle lb, il est possible de trouver un point de rupture approprié.

Troisièmement, établir une ligne de stop-loss. Une fois en position, la ligne de stop-loss est verrouillée sur le prix le plus bas de lbStop d'une période donnée à partir du plus bas le plus proche. En même temps, définir une moyenne mobile (comme l'EMA de 10 jours de la ligne solaire) comme mécanisme d'exit et de sortie de position lorsque le prix est inférieur à cette moyenne mobile.

La stratégie impose également des valeurs d'ATR pour éviter d'acheter des points surdimensionnés. En outre, il existe d'autres conditions auxiliaires telles que la plage de temps de réévaluation.

L'interaction de ces trois indicateurs constitue la logique centrale de cette stratégie.

Analyse des forces stratégiques

Il s'agit d'une stratégie avancée de type tracking qui présente les avantages suivants:

-

Utilisez deux périodes pour éviter d'être pris dans une fausse rupture de marché. La période plus longue permet de juger de la tendance générale et la période plus courte permet de trouver des points d'entrée spécifiques.

-

Les points de rupture qui se forment à l'aide du swing high ont une certaine inertie et peuvent être facilement suivis. Les paramètres de la période lb peuvent être ajustés pour rechercher des ruptures vraiment efficaces.

-

Le stop-loss est plus rigoureux, il suit les plus récents bas et laisse une certaine distance de sécurité pour éviter d'être bloqué.

-

L'utilisation d'une moyenne mobile comme mécanisme d'exit permet une suspension flexible selon les circonstances.

-

L'indicateur ATR évite les risques liés à une surdose.

-

Il est possible de définir différentes combinaisons de paramètres pour tester l'efficacité, avec une plus grande marge d'optimisation.

Analyse des risques

Cette stratégie comporte aussi des risques:

-

Il est facile d'être à plusieurs reprises mis en position d'entrée et de sortie lorsque les prix oscillent à proximité des moyennes mobiles, ce qui entraîne un risque de frais de commission plus élevés.

-

Le risque de retrait est plus élevé lorsque le point d'achat est proche de la moyenne mobile.

-

Il est possible de conserver une position trop longtemps sans tendance évidente, ce qui entraîne un risque de temps.

-

Il est nécessaire de définir raisonnablement les paramètres ATR. Si l'ATR est trop petit, le filtrage est faible, si il est trop grand, les chances d'entrée sont réduites.

-

Il est nécessaire de tester l'influence de différents paramètres lb sur les résultats. Des paramètres trop grands peuvent manquer certaines opportunités, et des paramètres trop petits peuvent identifier de fausses percées.

Comment gérer les risques:

- Ajustez les paramètres de la moyenne mobile de manière appropriée pour augmenter le filtrage.

- Optimisation des paramètres ATR et prise en compte de l'observation.

- Ajustez pour revenir à la période lb, en recherchant le paramètre optimal.

- La suspension des transactions en période de choc.

Orientation de l'optimisation de la stratégie

La stratégie peut également être optimisée dans les dimensions suivantes:

-

Testez différentes combinaisons de paramètres de la moyenne mobile pour trouver le paramètre optimal.

-

Essayez différents paramètres ATR pour équilibrer les chances d'entrée et le contrôle des risques.

-

Optimiser les paramètres de révision du cycle lb pour identifier des percées plus efficaces.

-

Essayez de mettre en place un stop-loss dynamique pour contrôler le risque en fonction de la volatilité et des retraits.

-

L'efficacité de la percée est évaluée en fonction d'autres facteurs, tels que le volume des transactions.

-

Développer des méthodes de recherche de points extrêmes tels que <, >, >, <, etc.

-

Essayez d'entraîner les paramètres avec Machine Learning pour obtenir le paramètre optimal

Résumer

La stratégie dans son ensemble est une stratégie de suivi de rupture typique. Le jugement sur le double cadre de temps, Swing High identifie le moment d'entrée, la ligne d'arrêt et le mécanisme de sortie double assurance de la moyenne mobile, formant un système logique complet. Les caractéristiques de risque et de récompense de la stratégie sont assez claires et conviennent aux investisseurs de type suivi de ligne moyenne et longue. Bien que certains risques existent, le niveau de risque peut être réduit par l'optimisation des paramètres et l'optimisation des règles.

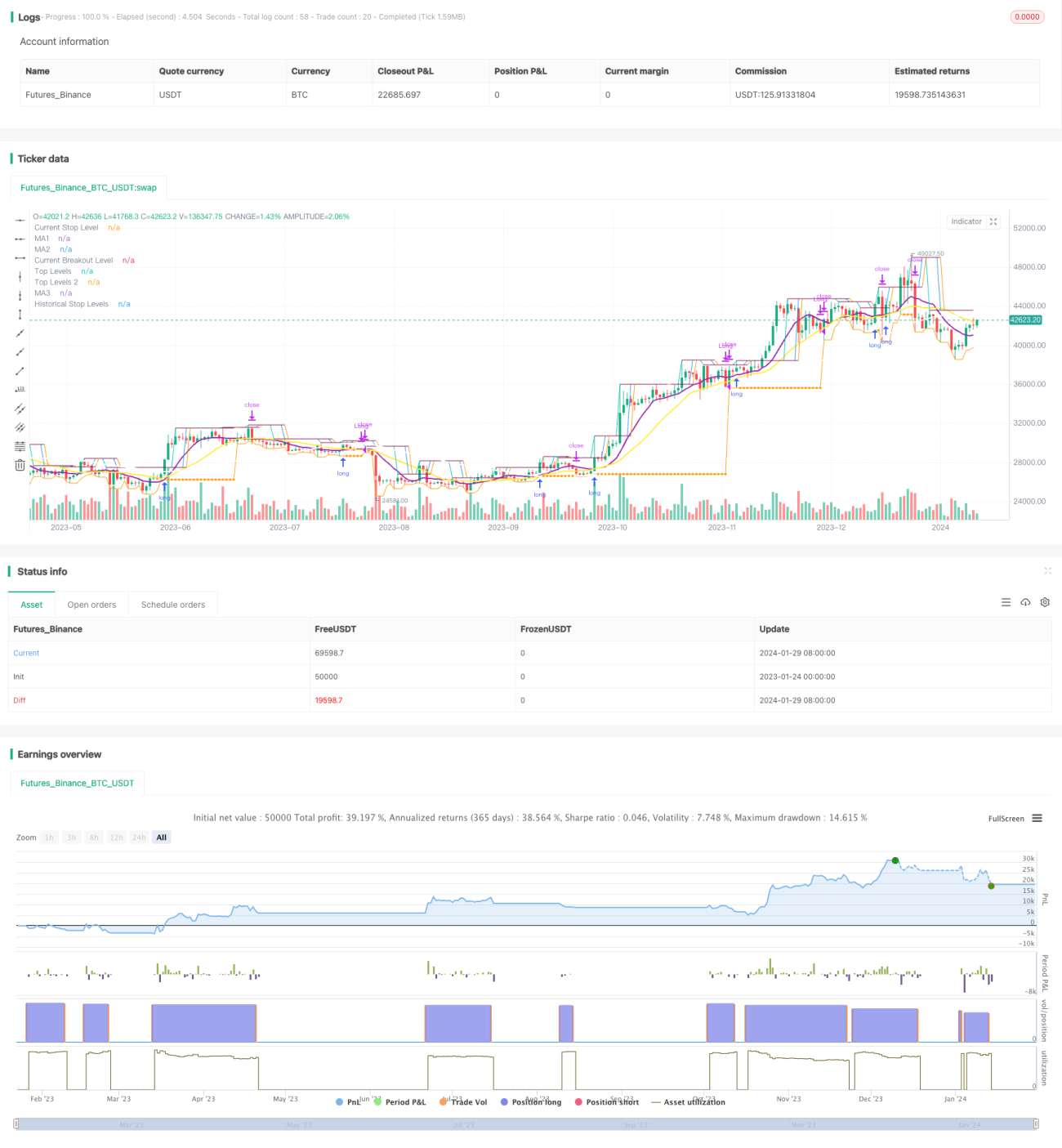

/*backtest

start: 2023-01-24 00:00:00

end: 2024-01-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh

// The intent of this strategy is to buy breakouts with a tight stop on smaller timeframes in the direction of the longer term trend.- 1