अराजक व्यापार नियम स्टॉप लॉस रणनीति

अवलोकन

इस रणनीति का मुख्य विचार RSI रणनीति में कुछ महत्वपूर्ण व्यापार प्रबंधन नियमों को जोड़ना है, जिसमें स्टॉप-लॉस, टेक-प्रॉफिट, ट्रेलिंग स्टॉप-लॉस और लीवरेज ट्रेलिंग स्टॉप-लॉस शामिल हैं। इससे बैकटेस्टिंग अवधि के दौरान रणनीति ट्रेंडिंग बाजार में अधिक लाभ कमा सकती है, जबकि साइडवे मार्केट में नुकसान को कम कर सकती है।

रणनीति सिद्धांत

यह रणनीति सबसे पहले RSI संकेतक की गणना करती है। जब RSI ओवरबॉट लाइन से नीचे होता है, तो लॉन्ग पोजीशन ली जाती है; जब RSI ओवरसोल्ड लाइन से ऊपर होता है, तो शॉर्ट पोजीशन ली जाती है।

लॉन्ग सिग्नल ट्रिगर होने के बाद, उस समय की उच्चतम कीमत को ट्रेलिंग स्टॉप-लॉस के संदर्भ बिंदु के रूप में दर्ज किया जाता है। यदि कीमत ट्रेलिंग स्टॉप-लॉस बिंदु से स्टॉप-लॉस चौड़ाई घटाकर कम हो जाती है, तो स्टॉप-लॉस लगाकर पोजीशन बंद कर दी जाती है।

शॉर्ट सिग्नल ट्रिगर होने के बाद, उस समय की न्यूनतम कीमत को ट्रेलिंग स्टॉप-लॉस के संदर्भ बिंदु के रूप में दर्ज किया जाता है। यदि कीमत ट्रेलिंग स्टॉप-लॉस बिंदु से स्टॉप-लॉस चौड़ाई जोड़कर अधिक हो जाती है, तो स्टॉप-लॉस लगाकर पोजीशन बंद कर दी जाती है।

साथ ही, फिक्स्ड टेक-प्रॉफिट और स्टॉप-लॉस दूरी निर्धारित की जाती है। यदि कीमत टेक-प्रॉफिट दूरी तक पहुँचती है, तो टेक-प्रॉफिट पर सभी पोजीशन बंद कर दी जाती हैं; यदि स्टॉप-लॉस दूरी तक पहुँचती है, तो स्टॉप-लॉस पर सभी पोजीशन बंद कर दी जाती हैं।

इसके अलावा, लीवरेज के अनुसार लीवरेज ट्रेलिंग स्टॉप-लॉस रेखा निर्धारित की जाती है। यदि कीमत लीवरेज ट्रेलिंग स्टॉप-लॉस रेखा को छूती है, तो सभी पोजीशन स्टॉप-लॉस पर बंद कर दी जाती हैं।

जब बाजार ऊपर की ओर ट्रेंड कर रहा होता है, तो उच्चतम कीमत पर ट्रेलिंग स्टॉप-लॉस लगाकर, और जब बाजार नीचे की ओर ट्रेंड कर रहा होता है, तो न्यूनतम कीमत पर ट्रेलिंग स्टॉप-लॉस लगाकर, फिक्स्ड टेक-प्रॉफिट और स्टॉप-लॉस दूरी के साथ, ट्रेंडिंग बाजार में अधिक लाभ प्राप्त किया जा सकता है। साथ ही, लीवरेज ट्रेलिंग स्टॉप-लॉस से नुकसान को बढ़ने से रोका जा सकता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि इसमें कई व्यापार प्रबंधन नियम शामिल किए गए हैं, जो RSI रणनीति के लाभों का उपयोग करते हुए जोखिम को बेहतर ढंग से नियंत्रित कर सकते हैं।

विशेष रूप से, रणनीति के लाभ इस प्रकार हैं:

-

ट्रेंडिंग बाजार में, ट्रेलिंग स्टॉप-लॉस ट्रेंड का अनुसरण करते हुए लाभ कमा सकता है, जिससे अधिक लाभ प्राप्त होता है।

-

फिक्स्ड टेक-प्रॉफिट और स्टॉप-लॉस दूरी कुछ लाभ को लॉक कर सकती है, जिससे ट्रेंड रिवर्सल होने पर सभी लाभ खत्म होने से बचा जा सकता है।

-

लीवरेज ट्रेलिंग स्टॉप-लॉस नुकसान को बढ़ने से रोक सकता है और जोखिम को नियंत्रित कर सकता है।

-

विभिन्न स्टॉप-लॉस विधियों का संयोजन विभिन्न बाजार परिस्थितियों में अपने-अपने लाभ प्रदान कर सकता है, जिससे समग्र रूप से रणनीति की स्थिरता बढ़ती है।

-

रणनीति के पैरामीटर लचीले होते हैं, जिन्हें विभिन्न ट्रेडिंग इंस्ट्रूमेंट्स और बाजार परिस्थितियों के अनुसार समायोजित किया जा सकता है।

-

रणनीति का तर्क स्पष्ट और समझने में आसान है, जिससे इसे सत्यापित, अनुकूलित और लागू करना सुविधाजनक है।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम इस प्रकार हैं:

-

RSI रणनीति में स्वयं कुछ गलत ट्रेड का जोखिम होता है, जिससे स्टॉप-लॉस ट्रिगर हो सकता है। RSI पैरामीटर को समायोजित करके इसे अनुकूलित किया जा सकता है।

-

स्टॉप-लॉस बिंदु के आसपास उतार-चढ़ाव से बार-बार स्टॉप-लॉस ट्रिगर हो सकता है। स्टॉप-लॉस दूरी को उचित रूप से बढ़ाकर इससे बचा जा सकता है।

-

टेक-प्रॉफिट दूरी ट्रेंडिंग बाजार में पूरे लाभ को लॉक नहीं कर सकती है। ट्रेंड के अंत का पता लगाने के लिए अन्य संकेतकों का उपयोग किया जा सकता है।

-

फिक्स्ड स्टॉप-लॉस दूरी बहुत छोटी हो सकती है, जिससे नुकसान से पूरी तरह बचा नहीं जा सकता। ऑसिलेटिंग स्टॉप-लॉस या डायनेमिक स्टॉप-लॉस का उपयोग किया जा सकता है।

-

बहुत अधिक लीवरेज के कारण लीवरेज ट्रेलिंग स्टॉप-लॉस ओपनिंग प्राइस के बहुत करीब आ सकता है। लीवरेज सेटिंग को उचित रूप से कम किया जाना चाहिए।

-

बैकटेस्टिंग अवधि भविष्य के बाजार का पूरी तरह से प्रतिनिधित्व नहीं कर सकती। जोखिम नियंत्रण किया जाना चाहिए और विभिन्न समय अवधियों के परिणामों को सत्यापित किया जाना चाहिए।

उपरोक्त जोखिमों को पैरामीटर समायोजन, स्टॉप-लॉस तंत्र के अनुकूलन, जोखिम नियंत्रण आदि के माध्यम से कम किया जा सकता है। लेकिन कोई भी रणनीति बाजार के जोखिम को पूरी तरह से टाल नहीं सकती, इसलिए जोखिम नियंत्रण आवश्यक है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से और अधिक अनुकूलित किया जा सकता है:

-

RSI पैरामीटर को अनुकूलित करें, गलत ट्रेड की संभावना कम करें। विभिन्न बाजारों के लिए सर्वोत्तम पैरामीटर संयोजन का परीक्षण किया जा सकता है।

-

प्रवेश के समय का निर्धारण करने के लिए अन्य संकेतकों जैसे KD, MACD आदि का प्रयास करें, और RSI के साथ मिलकर मल्टीपल फिल्टर बनाएं।

-

मशीन लर्निंग जैसी विधियों का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट पैरामीटर को गतिशील रूप से अनुकूलित करें।

-

अधिक जटिल स्टॉप-लॉस विधियों का प्रयास करें, जैसे ऑसिलेटिंग स्टॉप-लॉस, एवरेज स्टॉप-लॉस, डायनेमिक स्टॉप-लॉस आदि।

-

लीवरेज स्तरों के अनुकूलन का परीक्षण करें, विभिन्न लीवरेज का लाभ और जोखिम नियंत्रण पर प्रभाव देखें।

-

बाजार की परिस्थितियों के अनुसार स्वचालित रूप से पैरामीटर समायोजित करें, जैसे α-Dual Thrust।

-

ट्रेंड की निरंतरता का निर्धारण करने के लिए अन्य कारकों जैसे ट्रेडिंग वॉल्यूम, एनर्जी आदि को शामिल करें।

-

डीप लर्निंग जैसी तकनीकों का उपयोग करके अधिक स्थिर और व्याख्या योग्य स्टॉप-लॉस विधियाँ विकसित करें।

-

विभिन्न इंस्ट्रूमेंट्स और समय अवधियों के डेटा का परीक्षण करें, रणनीति की मजबूती का मूल्यांकन करें।

सारांश

यह रणनीति RSI रणनीति में कई प्रकार के स्टॉप-लॉस जोड़ती है, जो ट्रेंड में लाभ कमाने और जोखिम नियंत्रण में स्टॉप-लॉस की दोहरी भूमिका का पूरा उपयोग करती है। रणनीति में अनुकूलन की बहुत गुंजाइश है, और इसे कई पहलुओं से सुधार कर रणनीति के लाभ बढ़ाए जा सकते हैं और जोखिम कम किए जा सकते हैं। स्टॉप-लॉस रणनीति का विचार सार्वभौमिक है, इसे अधिक रणनीतियों और ट्रेडिंग इंस्ट्रूमेंट्स तक बढ़ाया जा सकता है, जो अनुसंधान के लिए एक बहुत ही मूल्यवान दिशा है। निरंतर अनुकूलन और सत्यापन के माध्यम से, स्टॉप-लॉस रणनीति यांत्रिक ट्रेडिंग सिस्टम का एक अत्यंत महत्वपूर्ण हिस्सा बन सकती है।

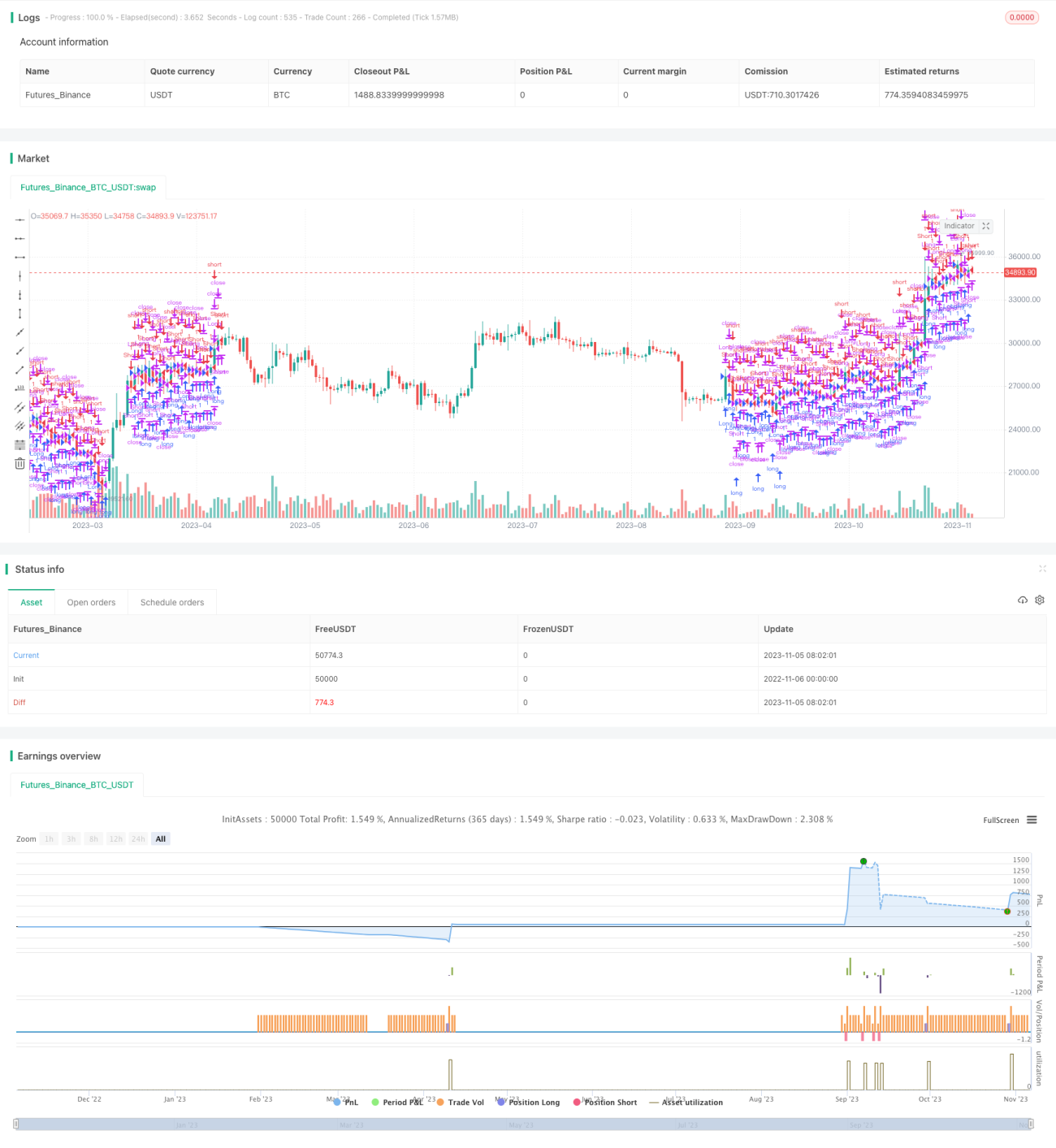

/*backtest

start: 2022-11-06 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Adding some essential components to a prebuilt RSI strategy", overlay=true)

/////////////// Component Code Start ///////////////- 1