मूविंग एवरेज इंडिकेटर ट्रेडिंग स्ट्रेटेजी

रणनीति अवलोकन

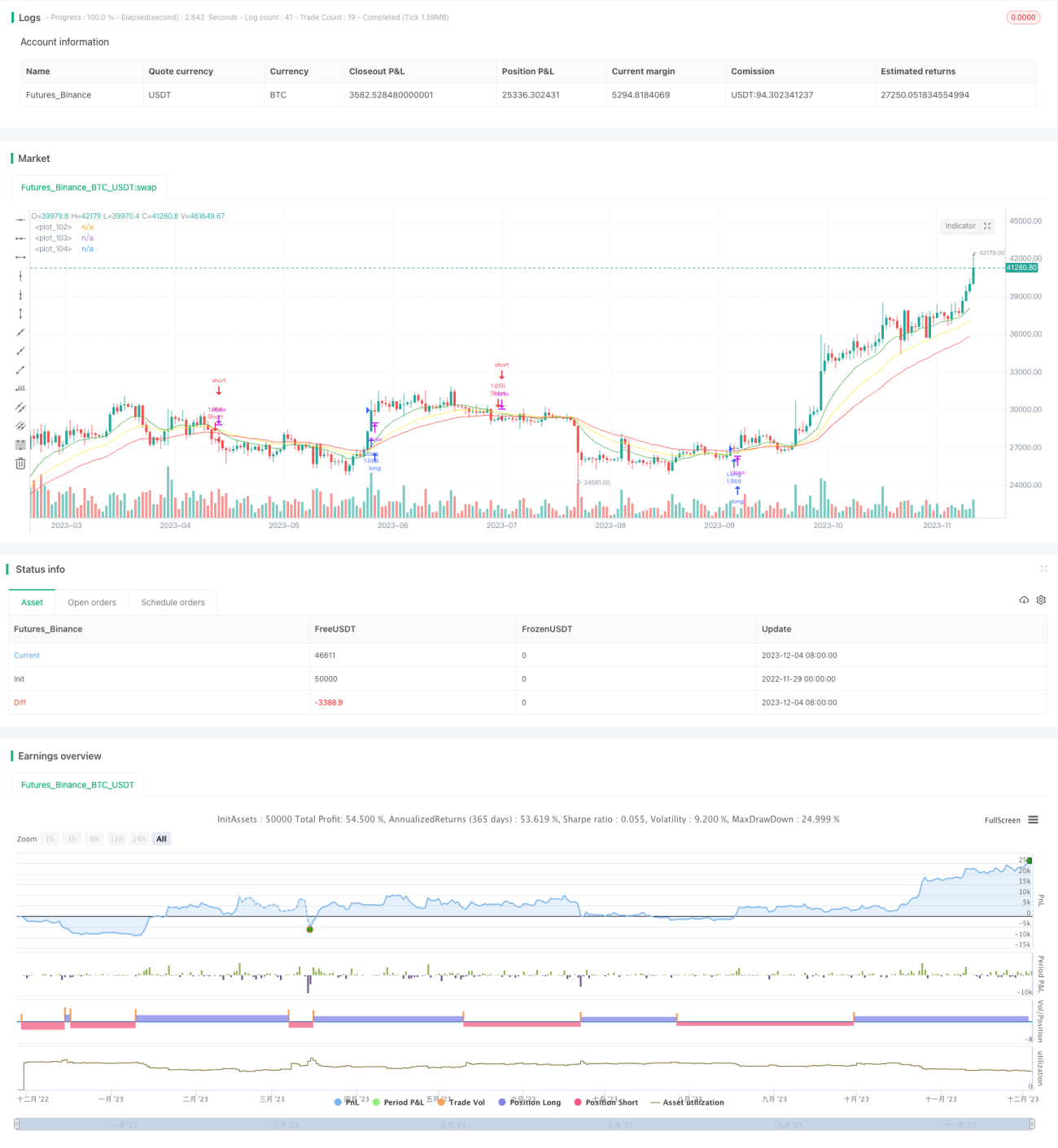

यह रणनीति कई मूविंग एवरेज संकेतकों के आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है। रणनीति एक साथ अल्पकालिक, मध्यकालिक और दीर्घकालिक मूविंग एवरेज पर ध्यान देती है, और उनके क्रॉसओवर के आधार पर प्रवृत्ति की दिशा का आकलन करती है तथा ट्रेडिंग सिग्नल उत्पन्न करती है।

रणनीति का नाम

मल्टी मूविंग एवरेज क्रॉसओवर रणनीति

रणनीति का सिद्धांत

यह रणनीति एक साथ 7-दिवसीय, 13-दिवसीय और 21-दिवसीय रेखाओं सहित 3 अलग-अलग अवधियों की मूविंग एवरेज का उपयोग करती है। इसका ट्रेडिंग तर्क निम्नलिखित बिंदुओं पर आधारित है:

- जब अल्पकालिक 7-दिवसीय रेखा मध्यकालिक 13-दिवसीय रेखा को ऊपर से पार करती है, और दीर्घकालिक 21-दिवसीय रेखा ऊपर की प्रवृत्ति में होती है, तो लॉन्ग सिग्नल उत्पन्न होता है।

- जब अल्पकालिक 7-दिवसीय रेखा मध्यकालिक 13-दिवसीय रेखा को नीचे से पार करती है, और दीर्घकालिक 21-दिवसीय रेखा नीचे की प्रवृत्ति में होती है, तो शॉर्ट सिग्नल उत्पन्न होता है।

विभिन्न समयावधियों के मूविंग एवरेज को मिलाकर बाजार की प्रवृत्ति का अधिक सटीक आकलन किया जा सकता है और गलत ट्रेडों से बचा जा सकता है।

रणनीति के लाभ

- कई मूविंग एवरेज का उपयोग करके बाजार की चाल का अधिक सटीक आकलन किया जा सकता है, और बाजार में झूठे ब्रेकआउट या अल्पकालिक उतार-चढ़ाव से प्रभावित होने से बचा जा सकता है।

- सिग्नल केवल तभी उत्पन्न होते हैं जब प्रवृत्ति स्पष्ट होती है, जिससे अनावश्यक ट्रेडों की संख्या कम हो जाती है और ट्रेडिंग लागत कम हो जाती है।

- पैरामीटर सेटिंग्स लचीली होती हैं, और व्यक्तिगत प्राथमिकताओं के अनुसार मूविंग एवरेज की अवधि को समायोजित किया जा सकता है, जो विभिन्न परिसंपत्तियों और बाजार स्थितियों के अनुकूल होता है।

रणनीति जोखिम

- साइडवे या अस्थिर बाजारों में, बार-बार गलत सिग्नल आ सकते हैं।

- मूविंग एवरेज ट्रेंड-फॉलोइंग संकेतक के रूप में, मोड़ बिंदुओं को सटीक रूप से स्थापित नहीं कर सकते।

- मूविंग एवरेज क्रॉसओवर प्रवृत्ति को पहचानने में देरी करते हैं, जिससे कुछ लाभ छूट सकते हैं।

- अन्य तकनीकी संकेतकों को शामिल करके संकेतों को मान्य किया जा सकता है और मूविंग एवरेज मापदंडों को अनुकूलित करके जोखिम कम किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

- प्रवृत्ति की ताकत का आकलन करने और साइडवे बाजारों में ट्रेडिंग से बचने के लिए अस्थिरता संकेतक शामिल करने पर विचार करें।

- मूविंग एवरेज मापदंडों को स्वचालित रूप से अनुकूलित करने के लिए मशीन लर्निंग जैसी मात्रात्मक तकनीकों का उपयोग करने का प्रयास करें।

- घाटा बढ़ने पर समय पर रोक लगाने के लिए स्टॉप-लॉस रणनीति जोड़ें।

- मूविंग एवरेज क्रॉसओवर के समय, स्लिपेज को कम करने के लिए लिमिट ऑर्डर का उपयोग करने पर विचार करें।

सारांश

यह रणनीति अल्पकालिक, मध्यकालिक और दीर्घकालिक समय-सीमा के मूविंग एवरेज को जोड़ती है, और उनके क्रॉसओवर संबंधों के आधार पर बाजार की प्रवृत्ति का आकलन करती है। यह एक अपेक्षाकृत स्थिर और कुशल ट्रेंड-फॉलोइंग रणनीति है। संकेतक मापदंडों, स्टॉप-लॉस तंत्र और ऑर्डर प्लेसमेंट विधियों के अनुकूलन के माध्यम से, रणनीति की जीत दर और लाभप्रदता को और बेहतर बनाया जा सकता है।

- 1