एकाधिक संकेतकों को मिलाकर बिटकॉइन दिवसीय व्यापार रणनीति

अवलोकन

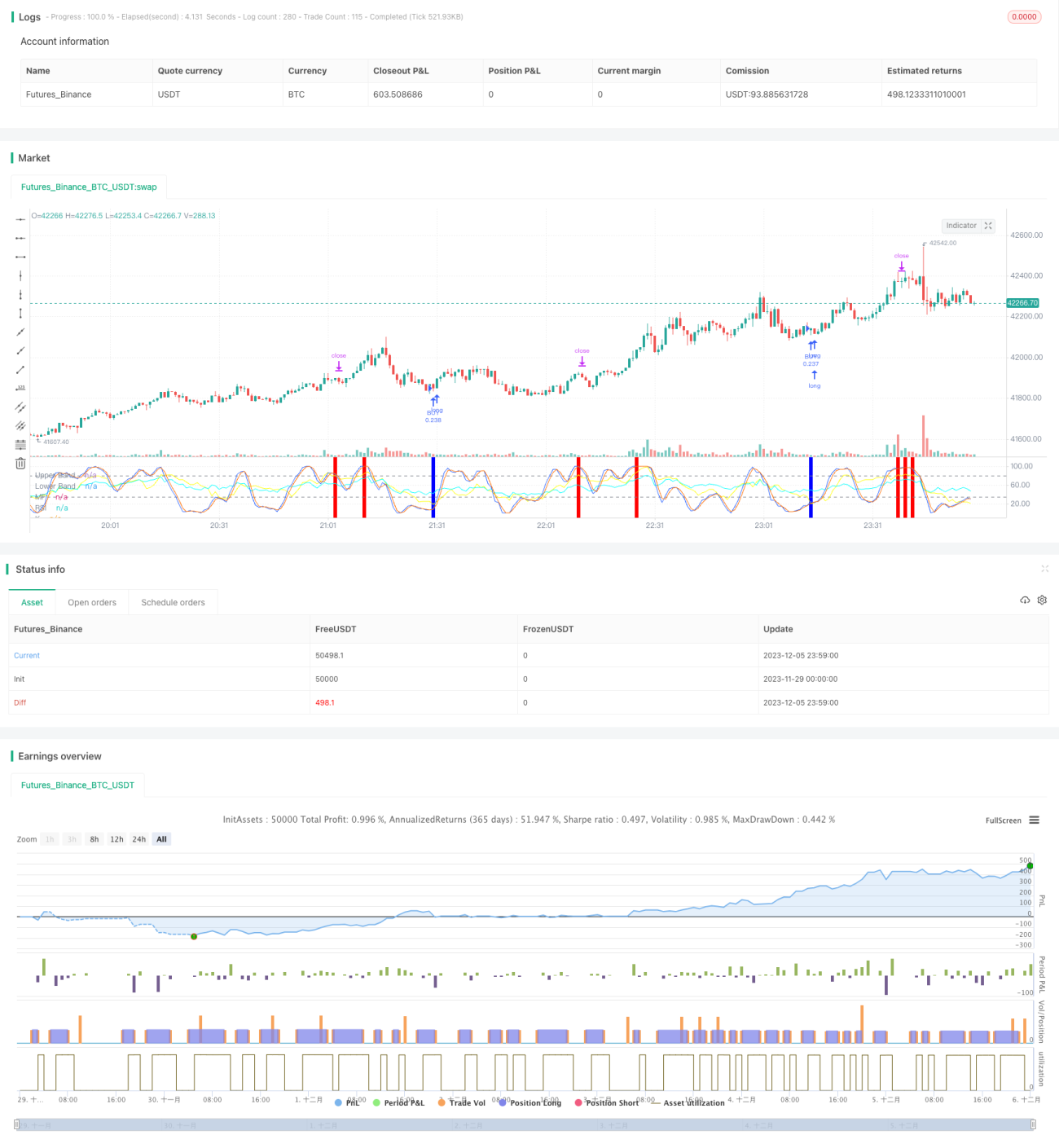

यह रणनीति RSI, MFI, Stoch RSI और MACD चार संकेतकों को मिलाकर बिटकॉइन के इंट्राडे ट्रेडिंग को लागू करती है। जब कई संकेतक एक साथ खरीद या बिक्री का संकेत देते हैं, तभी रणनीति ऑर्डर देती है, जिससे जोखिम नियंत्रित होता है।

रणनीति का सिद्धांत

-

RSI संकेतक बाजार में ओवरबॉट या ओवरसोल्ड स्थिति का निर्धारण करता है। RSI 40 से कम होने पर खरीद संकेत उत्पन्न होता है, और 70 से अधिक होने पर बिक्री संकेत उत्पन्न होता है।

-

MFI संकेतक बाजार में धन प्रवाह का आकलन करता है। MFI 23 से कम होने पर खरीद संकेत उत्पन्न होता है, और 80 से अधिक होने पर बिक्री संकेत उत्पन्न होता है।

-

Stoch RSI संकेतक बाजार में ओवरबॉट या ओवरसोल्ड स्थिति का निर्धारण करता है। K रेखा 34 से कम होने पर खरीद संकेत उत्पन्न होता है, और 80 से अधिक होने पर बिक्री संकेत उत्पन्न होता है।

-

MACD संकेतक बाजार की प्रवृत्ति और गति का निर्धारण करता है। जब तेज़ रेखा धीमी रेखा से नीचे होती है और बार नकारात्मक होता है, तो खरीद संकेत उत्पन्न होता है; विपरीत स्थिति में बिक्री संकेत उत्पन्न होता है।

लाभ विश्लेषण

-

चार प्रमुख संकेतकों का संयोजन संकेतों की सटीकता बढ़ाता है, जिससे एकल संकेतक की विफलता के कारण होने वाले नुकसान से बचा जा सकता है।

-

केवल जब कई संकेतक एक साथ संकेत देते हैं तब ऑर्डर दिया जाता है, जिससे गलत संकेतों की संभावना काफी कम हो जाती है।

-

इंट्राडे ट्रेडिंग रणनीति अपनाई जाती है, जिससे रात भर का जोखिम और पूंजी लागत कम होती है।

जोखिम और समाधान

-

रणनीति की ट्रेडिंग आवृत्ति कम हो सकती है, जिससे समय जोखिम उत्पन्न होता है। संकेतक मापदंडों को थोड़ा ढीला करके ट्रेडों की संख्या बढ़ाई जा सकती है।

-

संकेतकों द्वारा गलत संकेत देने की संभावना अभी भी बनी रहती है। मशीन लर्निंग एल्गोरिदम शामिल करके संकेतों की विश्वसनीयता का आकलन किया जा सकता है।

-

ओवरबॉट/ओवरसोल्ड का जोखिम भी बना रहता है। संकेतक मापदंडों को उचित रूप से समायोजित किया जा सकता है या अन्य संकेतकों के तर्क जोड़े जा सकते हैं।

अनुकूलन दिशाएँ

-

अनुकूली संकेतक मापदंडों की सुविधा जोड़ना। बाजार की अस्थिरता और परिवर्तन गति के अनुसार संकेतक मापदंडों को वास्तविक समय में समायोजित करना।

-

स्टॉप-लॉस तर्क जोड़ना। यदि हानि एक निश्चित प्रतिशत से अधिक हो जाती है तो स्टॉप-लॉस लगाकर बाहर निकलना, जिससे प्रति ट्रेड हानि पर प्रभावी नियंत्रण हो।

-

भावना संकेतक शामिल करना। बाजार की गर्मी, घबराहट जैसे बहुआयामी आकलन जोड़कर रणनीति की लाभ क्षमता बढ़ाना।

निष्कर्ष

यह रणनीति चार प्रमुख संकेतकों के पारस्परिक सत्यापन के माध्यम से संकेत उत्पन्न करती है, जिससे गलत संकेत दर प्रभावी रूप से कम होती है। यह एक अपेक्षाकृत स्थिर उच्च-आवृत्ति लाभ रणनीति है। मापदंडों और मॉडल के निरंतर अनुकूलन के साथ, रणनीति की जीत दर और लाभ क्षमता में और सुधार की उम्मीद की जा सकती है।

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('John Day Stop Loss', overlay=false, pyramiding=1, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency='USD', precision=2)

strategy.risk.allow_entry_in(strategy.direction.long) - 1