द्वैत मूविंग एवरेज पुनः विपरीत मूल्य भेदन रणनीति

सिंहावलोकन

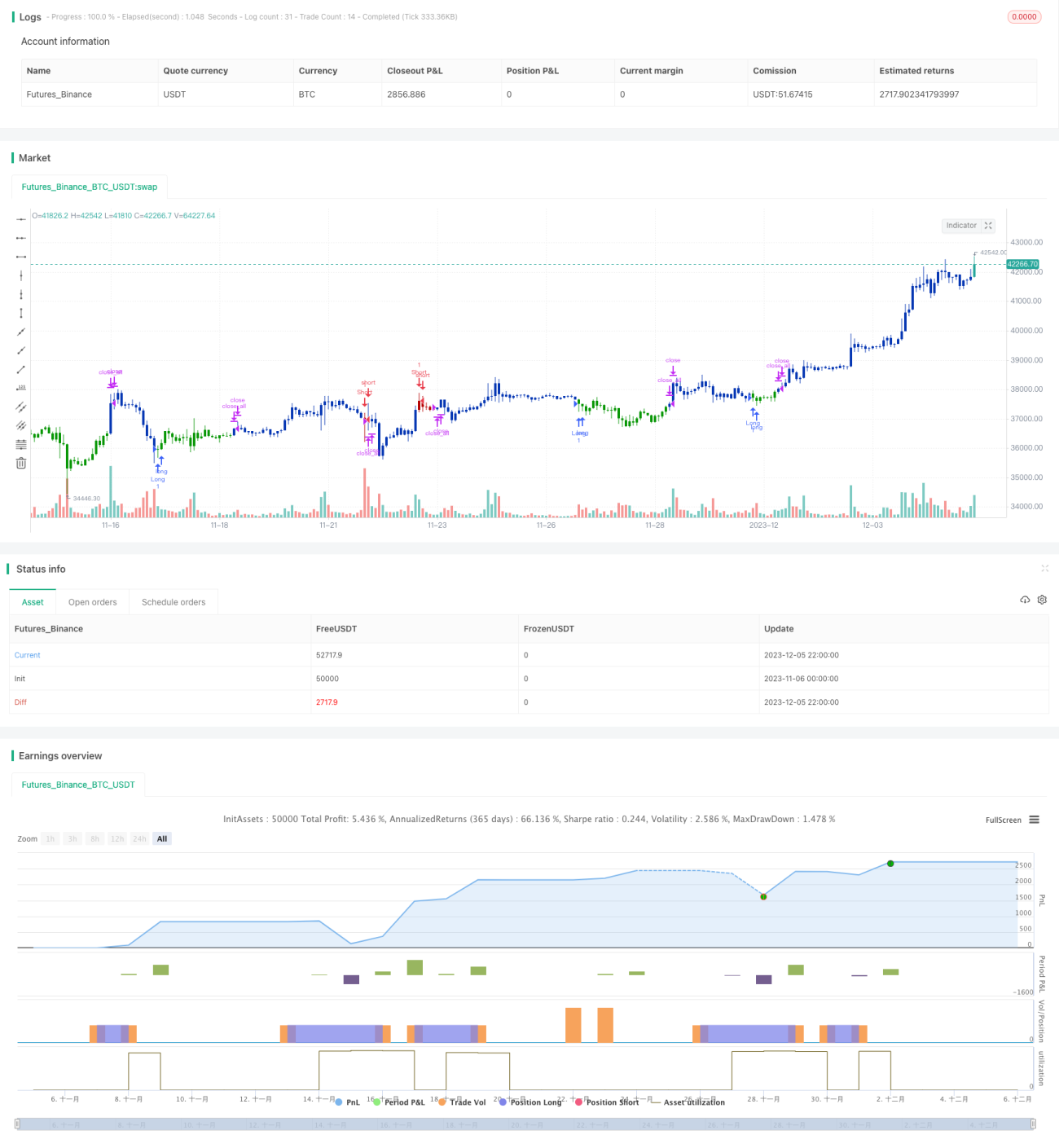

दोहरी मूविंग एवरेज रिवर्सल प्राइस ब्रेकआउट रणनीति दोहरे ट्रेडिंग सिग्नलों के संयोजन के माध्यम से उच्च गुणवत्ता वाले प्रवेश बिंदु ढूंढती है। यह रणनीति पहले 9-दिवसीय मूविंग एवरेज और इसके ऊपरी-निचले बैंड का उपयोग करके एक बुनियादी ब्रेकआउट ढांचा बनाती है, फिर 123 पैटर्न का उपयोग करके दिशा निर्धारित करती है और स्टोकास्टिक ऑसिलेटर के साथ सिग्नल फ़िल्टर करती है, अंततः सख्त प्रवेश नियम बनाती है। यह संयुक्त फ़िल्टरिंग विधि ट्रेडिंग आवृत्ति को कम करते हुए सिग्नल गुणवत्ता सुनिश्चित करती है, और मध्यम से दीर्घकालिक होल्डिंग के लिए उपयुक्त है।

रणनीति का सिद्धांत

दोहरी मूविंग एवरेज रिवर्सल प्राइस ब्रेकआउट रणनीति दो उप-रणनीतियों से मिलकर बनी है।

पहली उप-रणनीति 123 पैटर्न विश्लेषण है। यह पिछले दो दिनों के समापन मूल्यों के बीच संबंध का उपयोग करके भविष्य में संभावित मूल्य ब्रेकआउट दिशा निर्धारित करती है। यदि आज का समापन मूल्य कल के समापन मूल्य से अधिक है, और कल का मूल्य परसों के समापन मूल्य से कम है, तो इसे खरीद संकेत माना जाता है; यदि आज का समापन मूल्य कल से कम है, और कल का मूल्य परसों से अधिक है, तो इसे बिक्री संकेत माना जाता है। यह पैटर्न अल्पकालिक भावना के निराशावाद से आशावाद या आशावाद से निराशावाद में बदलाव के महत्वपूर्ण मोड़ को दर्शाता है। यहाँ हम खरीद/बिक्री संकेतों के लिए स्टोकास्टिक ऑसिलेटर का उपयोग करके दूसरी पुष्टि करते हैं, और केवल जब स्टोकास्टिक ऑसिलेटर भी संबंधित ओवरबॉट/ओवरसोल्ड सिग्नल देता है, तभी अंतिम वास्तविक ट्रेडिंग सिग्नल उत्पन्न होता है।

दूसरी उप-रणनीति शिफ्टेड मूविंग एवरेज चैनल ब्रेकआउट है। यह पहले एक निर्दिष्ट अवधि (जैसे 9 दिन) के एक्सपोनेंशियल मूविंग एवरेज की गणना करती है, फिर उसके ऊपर और नीचे एक निश्चित प्रतिशत जोड़कर चैनल की ऊपरी और निचली सीमाएँ बनाती है। यदि मूल्य ऊपरी सीमा को पार करता है तो बिक्री संकेत उत्पन्न होता है, और यदि मूल्य निचली सीमा को नीचे पार करता है तो खरीद संकेत उत्पन्न होता है। यहाँ ऊपरी और निचली सीमाओं के विस्तार की सीमा को प्रतिशत कारक द्वारा नियंत्रित किया जा सकता है, जिससे सिग्नल आवृत्ति को समायोजित किया जा सकता है।

अंततः, केवल जब दोनों उप-रणनीतियों के संकेतों की दिशा समान होती है, अर्थात 123 पैटर्न रिवर्सल सिग्नल और चैनल ब्रेकआउट सिग्नल एक ही दिशा में होते हैं, तब ही वास्तविक ट्रेडिंग सिग्नल उत्पन्न होता है। यह दोहरी फ़िल्टरिंग तंत्र बड़ी संख्या में झूठे संकेतों को फ़िल्टर कर सकता है, ट्रेडिंग आवृत्ति को कम कर सकता है और साथ ही प्रत्येक ट्रेड की उच्च विश्वसनीयता सुनिश्चित कर सकता है।

लाभ विश्लेषण

दोहरी मूविंग एवरेज रिवर्सल प्राइस ब्रेकआउट रणनीति विभिन्न विश्लेषण विधियों का समग्र उपयोग करती है और इसके निम्नलिखित लाभ हैं:

- दोहरी सिग्नल फ़िल्टरिंग तंत्र अप्रभावी संकेतों को प्रभावी रूप से कम करता है, जिससे प्रत्येक ट्रेड की गुणवत्ता बेहतर होती है।

- 123 पैटर्न विश्लेषण एक अल्पकालिक रिवर्सल रणनीति है, जबकि शिफ्टेड चैनल ब्रेकआउट एक मध्यम से दीर्घकालिक ट्रेंड फॉलोइंग रणनीति है, और इनके संयोजन से अल्प, मध्यम और दीर्घकालिक समन्वय प्राप्त किया जा सकता है, जिससे लाभप्रदता बेहतर होती है।

- चैनल की ऊपरी और निचली सीमाओं की चौड़ाई को समायोजित करके सिग्नल आवृत्ति को स्वतंत्र रूप से नियंत्रित किया जा सकता है, जो विभिन्न ट्रेडिंग प्राथमिकताओं के लिए उपयुक्त है।

- 9-दिवसीय मूविंग एवरेज को चैनल की केंद्रीय धुरी के रूप में उपयोग करना अधिक तर्कसंगत पैरामीटर चयन प्रदान करता है, और अत्यधिक बार-बार सिग्नल से बचाता है।

- स्टोकास्टिक ऑसिलेटर के ओवरबॉट/ओवरसोल्ड क्षेत्रों का उपयोग करके, रेंज-बाउंड बाजार में फंसने से बचा जा सकता है।

जोखिम विश्लेषण

दोहरी मूविंग एवरेज रिवर्सल प्राइस ब्रेकआउट रणनीति में कुछ जोखिम भी हैं, जो मुख्य रूप से निम्नलिखित पहलुओं में केंद्रित हैं:

- दोहरी फ़िल्टरिंग सिग्नल तंत्र कुछ ऐसे अवसरों को खो सकता है जो एकतरफा रणनीतियाँ पकड़ सकती हैं, जिससे कुछ ट्रेड छूटने का जोखिम हो सकता है।

- 123 खरीद/बिक्री बिंदु सभी झूठे ब्रेकआउट को पूरी तरह से फ़िल्टर नहीं कर सकते, और अनुचित उपयोग से नुकसान हो सकता है।

- यदि बाजार में तीव्र उतार-चढ़ाव होता है, तो अनुचित स्टॉप-लॉस स्थिति सेटिंग से बड़ा नुकसान हो सकता है।

- ifft स्थितियों का तर्क जटिल है, और अनुचित पैरामीटर तार्किक त्रुटियाँ उत्पन्न कर सकते हैं, जिससे सिग्नल निर्णय विफल हो सकता है।

- आउट-ऑफ-सैंपल डेटा पैरामीटर स्थिरता को प्रभावित कर सकता है, और पैरामीटर के गतिशील ऑप्टिमाइजेशन की आवश्यकता है।

अनुकूलन दिशाएँ

दोहरी मूविंग एवरेज रिवर्सल प्राइस ब्रेकआउट रणनीति में अभी भी अनुकूलन की गुंजाइश है:

- विभिन्न मूविंग एवरेज प्रकारों का परीक्षण किया जा सकता है, और बेहतर सिग्नल गुणवत्ता और स्थिरता वाले पैरामीटर संयोजन चुने जा सकते हैं।

- विशिष्ट उपकरण के डेटा विशेषताओं के अनुसार उपयुक्त चैनल बैंड चौड़ाई का चयन किया जा सकता है।

- अधिकतम हानि अनुपात को नियंत्रित करने के लिए गतिशील स्टॉप-लॉस (डायनामिक स्टॉप-लॉस) को शामिल किया जा सकता है।

- मशीन लर्निंग मॉडल को शामिल करके पैरामीटर को गतिशील रूप से अनुकूलित किया जा सकता है, जिससे रणनीति अधिक मजबूत (रोबस्ट) बनती है।

- ट्रेडिंग वॉल्यूम या अस्थिरता (वोलाटिलिटी) फ़िल्टर जोड़ा जा सकता है, ताकि रेंज-बाउंड बाजार में अत्यधिक बार-बार प्रवेश और निकास से बचा जा सके।

सारांश

दोहरी मूविंग एवरेज रिवर्सल प्राइस ब्रेकआउट रणनीति दोहरे सत्यापन फ़िल्टरिंग तंत्र के माध्यम से, अल्पकालिक रिवर्सल और मध्यम से दीर्घकालिक ट्रेंड फॉलोइंग को सफलतापूर्वक जोड़कर एक कुशल ट्रेडिंग सिस्टम बनाती है, जो अप्रभावी संकेतों को प्रभावी ढंग से फ़िल्टर कर सकती है, उच्च गुणवत्ता वाले अवसरों का चयन कर सकती है, और इसमें मजबूत अनुकूलन क्षमता है। यह रणनीति एक सामान्य ढांचे के रूप में, पैरामीटर समायोजन और मशीन लर्निंग अनुकूलन के तहत अभी भी बहुत उपयोग की संभावना रखती है।

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/03/2021

// This is combo strategies for get a cumulative signal. - 1