बुद्धिमान मात्रात्मक निचले बिंदु प्रतिवर्ती रणनीति

अवलोकन

यह रणनीति क्रिप्टोकरेंसी के लिए एक बुद्धिमान मात्रात्मक निम्न-बिंदु उलट व्यापार रणनीति है। यह बहु-समय-सीमा तकनीक और अनुकूली RSI संकेतक का उपयोग करके बाजार में संभावित अल्पकालिक निम्न बिंदुओं की पहचान करती है, निम्न बिंदु के पास उलट कर प्रवेश करती है, और अतिरिक्त लाभ अर्जित करती है।

रणनीति का सिद्धांत

सबसे पहले, यह रणनीति परिवर्तन राशि और कारोबार मात्रा का उपयोग करके अनुकूली RSI संकेतक की गणना करती है, जो संभावित अल्पकालिक निम्न बिंदुओं का निर्धारण करता है। फिर यह बड़ी समय-सीमा पर निम्न बिंदु संकेतों को निर्धारित करने के लिए बहु-समय-सीमा तकनीक को जोड़ता है। जब अनुकूली RSI संकेतक रेखा 0 स्तर के नीचे से ऊपर क्रॉस करती है, तो खरीद संकेत उत्पन्न होता है।

विशेष रूप से, अनुकूली RSI संकेतक की गणना विधि इस प्रकार है: पहले प्रत्येक K-लाइन के परिवर्तन की मात्रा की गणना करें, फिर उस K-लाइन की कारोबार मात्रा की गणना करें, फिर परिवर्तन मात्रा को कारोबार मात्रा से गुणा करके उस K-लाइन की मात्रात्मक तीव्रता प्राप्त करें। मात्रात्मक तीव्रता पर RSI गणना करें, और N अवधि का औसत लें, जिससे अनुकूली RSI संकेतक प्राप्त होता है। यह संकेतक बाजार के निम्न बिंदुओं को स्पष्ट रूप से पहचान सकता है।

इस आधार पर, यह रणनीति बहु-समय-सीमा तकनीक भी शामिल करती है, जो उच्च स्तरीय समय-सीमा पर संकेतों का निर्धारण करके अल्पकालिक बाजार शोर से बचाती है। जब उच्च स्तरीय मूविंग एवरेज निम्न बिंदु से वापस मुड़ता है, तो इसे इस रणनीति का खरीद समय माना जाता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ अनुकूली RSI संकेतक का उपयोग करके बाजार के अल्पकालिक निम्न बिंदुओं का सटीक निर्धारण है, जो निम्न-बिंदु उलट व्यापार के लिए प्रभावी संकेत प्रदान करता है। इसके अलावा, बहु-समय-सीमा तकनीक का समावेश संकेतों की गुणवत्ता में सुधार करता है और अल्पकालिक बाजार शोर से बचाता है।

पारंपरिक RSI संकेतक की तुलना में, अनुकूली RSI संकेतक मात्रात्मक तीव्रता की गणना जोड़ता है, जो इसे तेजी से बदलते क्रिप्टोकरेंसी बाजार के प्रति अधिक संवेदनशील बनाता है, और पहले तथा अधिक सटीक रूप से बाजार के निम्न बिंदुओं का पता लगा सकता है, जो निम्न-बिंदु उलट व्यापार के लिए अवसर प्रदान करता है।

इसके अलावा, यह रणनीति ट्रेंड फॉलोइंग और उलट व्यापार दोनों के लाभों को जोड़ती है। अस्पष्ट प्रवृत्ति वाले बाजार में, यह उलट व्यापार से लाभ कमा सकती है। जबकि स्पष्ट तेजी वाले बाजार में, यह प्रवृत्ति का अनुसरण भी कर सकती है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि निम्न बिंदु निर्धारण की सटीकता 100% गारंटी नहीं है। बाजार में अल्पकालिक रूप से अक्सर बड़े तर्कहीन उतार-चढ़ाव होते हैं। यदि निम्न बिंदु और नीचे जाता है, तो बड़े स्टॉप-लॉस जोखिम का सामना करना पड़ सकता है।

इसके अलावा, बहु-समय-सीमा के बीच विचलन भी हो सकता है। यदि उच्च समय-सीमा का संकेत देरी से आता है, तो व्यापार में हानि हो सकती है।

जोखिम को नियंत्रित करने के लिए, यह रणनीति अपेक्षाकृत रूढ़िवादी स्टॉप-लॉस तंत्र का उपयोग करती है, और लाभ को चरणबद्ध रूप से बुक करने के लिए आंशिक लाभ-लक्ष्य निर्धारित करती है, धीरे-धीरे रिटर्न को अनुकूलित करती है। इसके अलावा, अनुकूली RSI के पैरामीटर को उचित रूप से समायोजित किया जा सकता है ताकि निम्न बिंदु निर्धारण की सटीकता में सुधार हो।

अनुकूलन दिशाएं

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अनुकूली RSI संकेतक के पैरामीटर को अनुकूलित करें ताकि बाजार के निम्न बिंदुओं का पता लगाने में सटीकता में सुधार हो। विभिन्न अवधि पैरामीटर आज़माए जा सकते हैं।

-

गलत संकेतों से बचने के लिए अन्य संकेतक जोड़कर पुष्टि करें। उदाहरण के लिए, कारोबार मात्रा संकेतक आदि को शामिल करें।

-

स्टॉप-लॉस तंत्र को अनुकूलित करें, लाभ-हानि अनुपात बनाए रखते हुए स्टॉप-लॉस की चौड़ाई को उचित रूप से बढ़ाएं, ताकि अधिक ट्रेंड लाभ अर्जित किया जा सके।

-

समय-सीमा के चयन को अनुकूलित करें, बड़ी समय-सीमा पर संकेतों की विश्वसनीयता सुनिश्चित करें। दैनिक, साप्ताहिक आदि उच्च स्तरीय मूविंग एवरेज का परीक्षण किया जा सकता है।

-

विभिन्न क्रिप्टोकरेंसी पर इस रणनीति के प्रभाव का परीक्षण करें और सर्वोत्तम प्रकार चुनें।

सारांश

यह बुद्धिमान मात्रात्मक निम्न-बिंदु उलट रणनीति अनुकूली RSI संकेतक और बहु-समय-सीमा तकनीक के माध्यम से बाजार में संभावित अल्पकालिक निम्न बिंदुओं की पहचान करती है। इसकी उलट व्यापार विशेषता इसे अनिश्चित बाजार परिस्थितियों में अतिरिक्त लाभ अर्जित करने में सक्षम बनाती है। साथ ही, यह स्पष्ट प्रवृत्ति वाले बाजार का अनुसरण भी कर सकती है। निरंतर अनुकूलन के माध्यम से, यह रणनीति अधिक विश्वसनीय व्यापार संकेत प्राप्त करने की उम्मीद कर सकती है, जिससे दीर्घकालिक स्थिर रिटर्न प्राप्त हो सके।

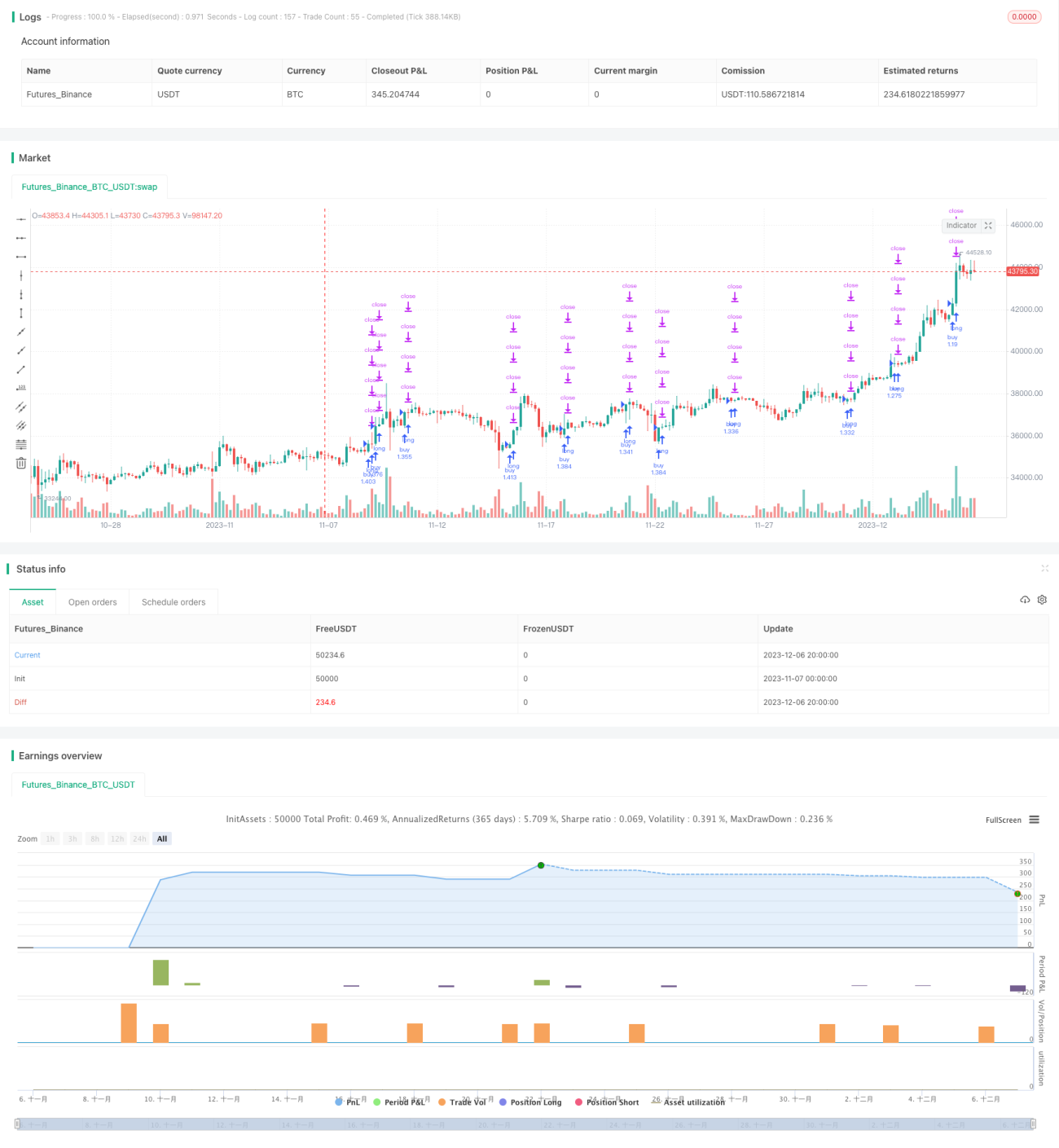

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1