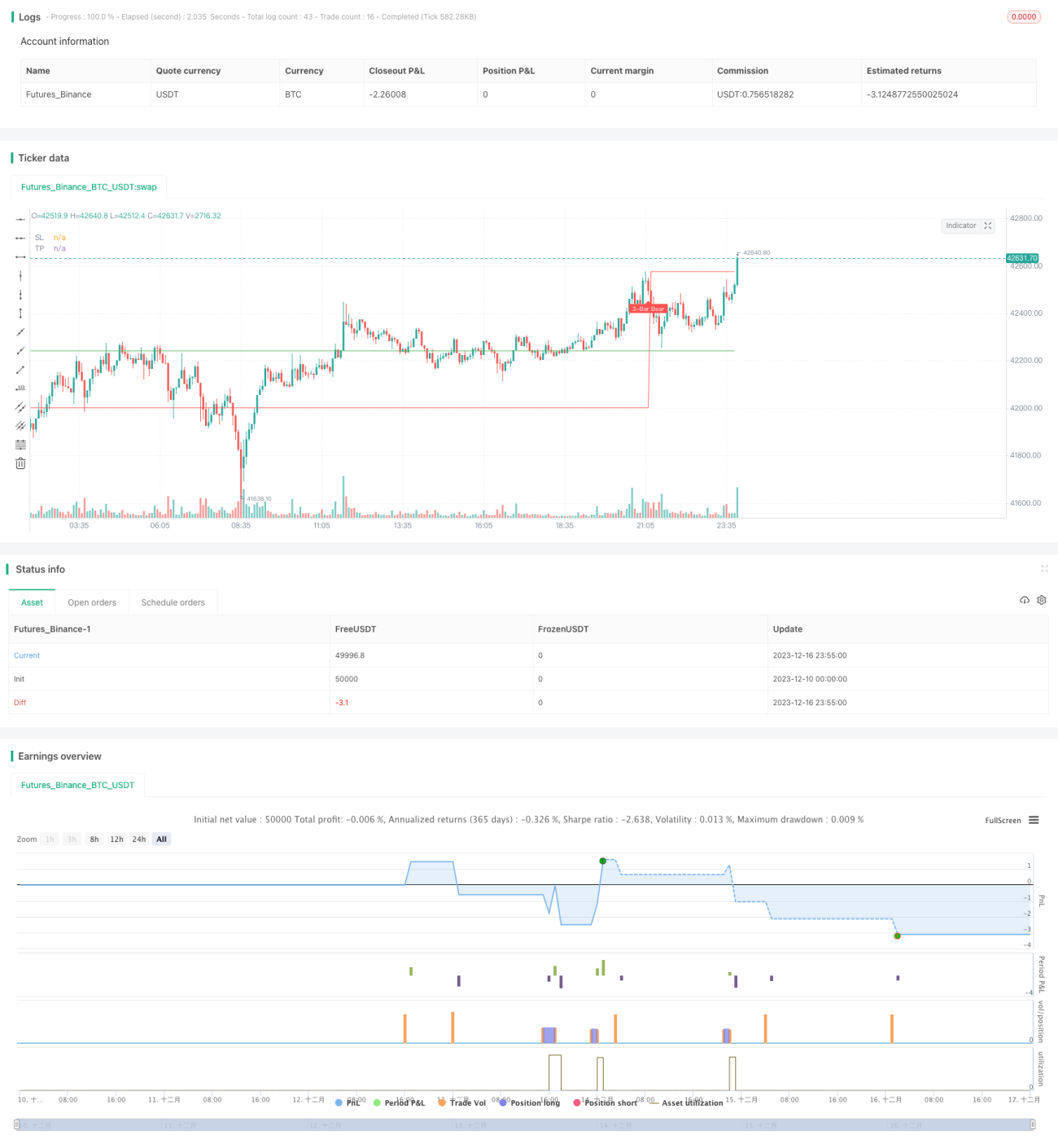

तीन-चार कैंडलस्टिक ब्रेकआउट रिवर्सल रणनीति

अवलोकन

तीन-चार K-लाइन ब्रेकआउट रिवर्सल रणनीति उन तीन या चार K-लाइनों की पहचान करती है जिनमें तेज उछाल होता है। इनके बाद कुछ छोटी सीमा वाली K-लाइनें समर्थन या प्रतिरोध बनाती हैं, और जब उलट संकेत देने वाली K-लाइन आती है, तो प्रतिकूल दिशा में व्यापार किया जाता है। यह एक प्रतिकूल (काउंटर-ट्रेंड) व्यापार रणनीति है।

रणनीति का सिद्धांत

इस रणनीति की मुख्य पहचान तर्क में निम्नलिखित भाग शामिल हैं:

-

बढ़ी हुई सीमा वाली K-लाइन (गैप बार) की पहचान: यह 1.5 गुना औसत ATR से अधिक होती है, और इसका वास्तविक भाग (बॉडी) 0.65 से अधिक होता है। इस K-लाइन में मजबूत उतार-चढ़ाव की संभावना मानी जाती है।

-

संकुचित संचय वाली K-लाइन (कलेक्टिंग बार) की पहचान: ये गैप बार के बाद आने वाली 1-2 छोटी सीमा वाली K-लाइनें होती हैं, जिनका उच्च या निम्न स्तर गैप बार के करीब होता है। ये K-लाइनें प्रवृत्ति की मंदी और संचय (कंसोलिडेशन) को दर्शाती हैं, जिससे समर्थन या प्रतिरोध बनता है।

-

उलट संकेत देने वाली K-लाइन की पहचान: संचय K-लाइनों के बाद, यदि कोई K-लाइन पिछली K-लाइनों के उच्च या निम्न को तोड़ते हुए वास्तविक भाग (बॉडी) बनाती है, तो इसे उलट संकेत माना जाता है। वास्तविक भाग की दिशा के अनुसार लॉन्ग या शॉर्ट का निर्णय लिया जाता है, और उसी K-लाइन पर पोजीशन खोली जाती है।

-

स्टॉप लॉस और टेक प्रॉफिट: स्टॉप लॉस गैप K-लाइन के निम्न से नीचे या उच्च से ऊपर रखा जाता है; टेक प्रॉफिट स्टॉप लॉस को निर्धारित लाभ-हानि अनुपात से गुणा करके सेट किया जाता है।

लाभ विश्लेषण

इस रणनीति के प्रमुख लाभ:

-

यह K-लाइनों की अंतर्निहित विशेषताओं का उपयोग करके प्रवृत्ति और उलट बिंदु का निर्धारण करती है, बिना किसी संकेतक पर निर्भर हुए – "संकेतक स्वयं निहित"।

-

गैप बार और कलेक्टिंग बार के लिए सख्त फ़िल्टर हैं, जो वास्तविक प्रवृत्ति और संचय को प्रभावी ढंग से पहचान सकते हैं।

-

उलट संकेत का निर्धारण वास्तविक भाग (बॉडी) के आधार पर किया जाता है, जिससे झूठे संकेतों की संभावना कम हो जाती है।

-

केवल 3-4 K-लाइनों के संयोजन से एक व्यापार पूरा किया जा सकता है, समय अवधि छोटी और आवृत्ति अधिक होती है।

-

स्टॉप लॉस और टेक प्रॉफिट स्पष्ट रूप से निर्धारित होते हैं, जिससे रिट्रेसमेंट और जोखिम-लाभ अनुपात को नियंत्रित करना आसान होता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

पैरामीटर सेटिंग की गुणवत्ता पर निर्भरता – यदि पैरामीटर बहुत ढीले हों, तो झूठे संकेत और घाटे के व्यापार की संभावना बढ़ जाती है।

-

उच्च आवृत्ति वाले झूठे ब्रेकआउट से प्रभावित होने की संभावना – सभी झूठे संकेतों को प्रभावी ढंग से फ़िल्टर नहीं किया जा सकता।

-

फँसने का जोखिम – यदि उलट पर्याप्त न हो, तो समायोजन (एडजस्टमेंट) बन सकता है और स्टॉप लॉस नहीं लग पाता।

-

स्टॉप लॉस की सीमा काफी बड़ी हो सकती है – कुछ फँसने के अवसरों पर बड़ा नुकसान हो सकता है।

इन जोखिमों को कम करने के लिए निम्नलिखित पहलुओं पर अनुकूलन किया जा सकता है:

-

पैरामीटर अनुकूलित करें ताकि गैप बार और कलेक्टिंग बार की पहचान अधिक सटीक हो।

-

अतिरिक्त फ़िल्टर जोड़ें – उलट K-लाइन की पुष्टि के बाद ही पोजीशन खोलें।

-

स्टॉप लॉस एल्गोरिदम को अनुकूलित करें ताकि स्टॉप लॉस मूल्य के करीब रखा जा सके और नुकसान अधिक नियंत्रित हो।

अनुकूलन दिशाएँ

इस रणनीति के लिए मुख्य अनुकूलन दिशाएँ:

-

समग्र फ़िल्टर जोड़ें – झूठे ब्रेकआउट से बचने के लिए, जैसे वॉल्यूम संकेतक शामिल करें और केवल वॉल्यूम बढ़ने पर ही व्यापार संकेत पर विचार करें।

-

मूविंग एवरेज संकेतकों के साथ संयोजन – केवल तब व्यापार संकेत पर विचार करें जब मूल्य महत्वपूर्ण मूविंग एवरेज (जैसे 20-दिन, 60-दिन) को तोड़े।

-

एकाधिक समय-सीमा सत्यापन – केवल तब पोजीशन खोलें जब कई समय-सीमाएँ एक साथ संकेत दें।

-

टेक प्रॉफिट शर्तों को अनुकूलित करें – बाजार की अस्थिरता और जोखिम सहनशीलता के अनुसार लाभ-हानि अनुपात को गतिशील रूप से समायोजित करें।

-

बाजार के मूड (बुलिश/बेयरिश) निर्धारण प्रणाली के साथ संयोजन – केवल ट्रेंडिंग बाजार वातावरण में इस रणनीति का उपयोग करें।

ये अनुकूलन रणनीति की स्थिरता और लाभ की संभावना को और बढ़ा सकते हैं।

सारांश

तीन-चार K-लाइन ब्रेकआउट रिवर्सल रणनीति उच्च गुणवत्ता वाले प्रवृत्ति खंडों और उलट संकेतों की पहचान करके व्यापार करती है। इसकी संचालन अवधि छोटी और आवृत्ति अधिक होती है, जिससे पर्याप्त अतिरिक्त लाभ कमाने की संभावना है। साथ ही, कुछ जोखिम भी हैं, जिन्हें स्थिरता बढ़ाने और जोखिम कम करने के लिए अनुकूलन की आवश्यकता है। कुल मिलाकर, यह रणनीति मूल्य चार्ट की अंतर्निहित विशेषताओं का प्रभावी ढंग से उपयोग करती है ताकि प्रवृत्ति और उलट बिंदुओं का निर्धारण किया जा सके, और यह आगे के शोध और अनुप्रयोग के योग्य है।

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Three (3)-Bar and Four (4)-Bar Plays Strategy", shorttitle="Three (3)-Bar and Four (4)-Bar Plays Strategy", overlay=true, calc_on_every_tick=true, currency=currency.USD, default_qty_value=1.0,initial_capital=30000.00,default_qty_type=strategy.percent_of_equity)

frommonth = input(defval = 1, minval = 01, maxval = 12, title = "From Month")- 1