ब्रेकआउट फ़ॉलोइंग रणनीति

अवलोकन

इस रणनीति का मुख्य विचार बड़े समय के फ्रेम पर प्रवृत्ति की दिशा की पहचान करना है और छोटे समय के फ्रेम पर प्रवेश के लिए ब्रेकआउट को ढूंढना है, जबकि स्टॉप-लॉस एक्जिट बड़े समय के फ्रेम पर चलती औसत को ट्रैक करता है।

रणनीति सिद्धांत

इस रणनीति का मूल्यांकन मुख्य रूप से तीन मापदंडों पर आधारित है:

सबसे पहले, एक लंबी अवधि (जैसे कि दिन की रेखा) के लिए एक एक्स-दिवसीय सरल चलती औसत की गणना करें, और कीमत पर चलने के बाद ही खरीदारी की अनुमति दें। इसका उपयोग समग्र प्रवृत्ति की दिशा का पता लगाने के लिए किया जा सकता है, जिससे व्यापारिक उतार-चढ़ाव की अवधि से बचा जा सकता है।

दूसरा, एक छोटी अवधि (जैसे 5 दिन) के भीतर उच्चतम मूल्य स्विंग हाई की गणना करें, जब कीमत इस उच्चतम मूल्य को तोड़ती है तो एक खरीद संकेत ट्रिगर करती है।

तीसरा, एक स्टॉप लाइन स्थापित करना। स्थिति में प्रवेश करने के बाद, स्टॉप लाइन एक निश्चित अवधि के lbStop के न्यूनतम मूल्य पर ताला लगा देती है जो निकटतम निचले बिंदु से दूर है। साथ ही एक चलती औसत (जैसे कि 10-दिन ईएमए) को एक निकास तंत्र के रूप में सेट करना, जब कीमत उस चलती औसत से कम हो जाती है तो स्थिति से बाहर निकलना।

इस रणनीति के साथ ही एटीआर मूल्य निर्धारित किया गया है ताकि ओवरएक्स्ड बिट्स की खरीद से बचा जा सके। इसके अलावा, अन्य सहायक शर्तें जैसे कि समय सीमा को फिर से मापना।

उपरोक्त तीनों सूचकांकों का परस्पर संबंध इस रणनीति का मूल तर्क है।

रणनीति का विश्लेषण

यह एक ऐसी रणनीति है, जिसके कुछ फायदे हैं:

-

दो समय-सीमाओं का उपयोग करें ताकि आप अस्थिर बाजारों में फंसने से बच सकें। लंबी समय-सीमाएं सामान्य रुझानों का आकलन करती हैं और छोटी समय-सीमाएं विशिष्ट प्रवेश बिंदुओं की तलाश करती हैं।

-

स्विंग हाई के माध्यम से बनने वाले ब्रेकआउट के लिए, इस तरह के ब्रेकआउट में कुछ गतिशीलता होती है और इसे आसानी से ट्रैक किया जा सकता है।

-

स्टॉप लॉस का तरीका अधिक सख्त है, हाल के निचले बिंदुओं को ट्रैक करता है और एक निश्चित बफर दूरी छोड़ता है, ताकि स्टॉप को बंद न किया जा सके।

-

एक बाहर निकलने की विधि के रूप में एक चलती औसत का उपयोग करें।

-

एटीआर सूचकांक अत्यधिक उत्सर्जन से होने वाले जोखिमों से बचता है।

-

परीक्षण के लिए विभिन्न पैरामीटर संयोजनों को सेट किया जा सकता है, अनुकूलन के लिए अधिक जगह।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

जब कीमतें चलती औसत के आसपास उतार-चढ़ाव करती हैं, तो उन्हें बार-बार स्थानांतरित किया जा सकता है। इस स्थिति में उच्च शुल्क का जोखिम होता है।

-

जब एक क्रॉसओवर एक चलती औसत के करीब होता है, तो एक बड़े रिट्रीट का जोखिम होता है। यह रणनीति की अपनी विशेषता है।

-

जब बाजार में कोई स्पष्ट प्रवृत्ति नहीं होती है, तो स्थिति को लंबे समय तक रखने से समय का जोखिम हो सकता है।

-

एटीआर पैरामीटर को उचित रूप से सेट करने की आवश्यकता है। एटीआर कम होने पर फ़िल्टरिंग प्रभाव कम होता है, और अधिक होने पर प्रवेश की संभावना कम हो जाती है।

-

परिणामों पर विभिन्न lb मापदंडों के प्रभाव का परीक्षण करना आवश्यक है। बहुत बड़े पैरामीटर कुछ अवसरों को याद कर सकते हैं, और बहुत छोटे पैरामीटर झूठी सफलताओं की पहचान कर सकते हैं।

जोखिम समाधान:

- चलती औसत पैरामीटर को ठीक से समायोजित करें और फ़िल्टर प्रभाव जोड़ें।

- एटीआर मापदंडों को अनुकूलित करें, और देखने के आधार पर निर्णय लें।

- lb चक्र के लिए सबसे अच्छा पैरामीटर खोजने के लिए वापस देखें।

- आपदा के दौरान व्यापार पर रोक

रणनीति अनुकूलन दिशा

इस रणनीति को निम्नलिखित आयामों से भी अनुकूलित किया जा सकता हैः

-

विभिन्न चलती औसत मापदंडों के संयोजनों का परीक्षण करें और इष्टतम मापदंड खोजें।

-

विभिन्न एटीआर पैरामीटर सेटिंग्स का प्रयास करें और प्रवेश के अवसरों और जोखिम नियंत्रण को संतुलित करें।

-

अधिक कुशल ब्रेकआउट की पहचान करने के लिए lb पैरामीटर को अनुकूलित करें।

-

गतिशील स्टॉप बनाने की कोशिश करें, अस्थिरता और वापसी के आधार पर जोखिम को नियंत्रित करें।

-

ट्रेड वॉल्यूम इंडिकेटर जैसे अन्य कारकों के साथ, सफलता की प्रभावशीलता का आकलन करें।

-

उदाहरण के लिए, यदि आप </>, </,>< आदि को संदर्भ के रूप में उपयोग करते हैं, तो आप इस विधि का उपयोग कर सकते हैं।

-

मशीन सीखने के लिए पैरामीटर को प्रशिक्षित करने का प्रयास करें

संक्षेप

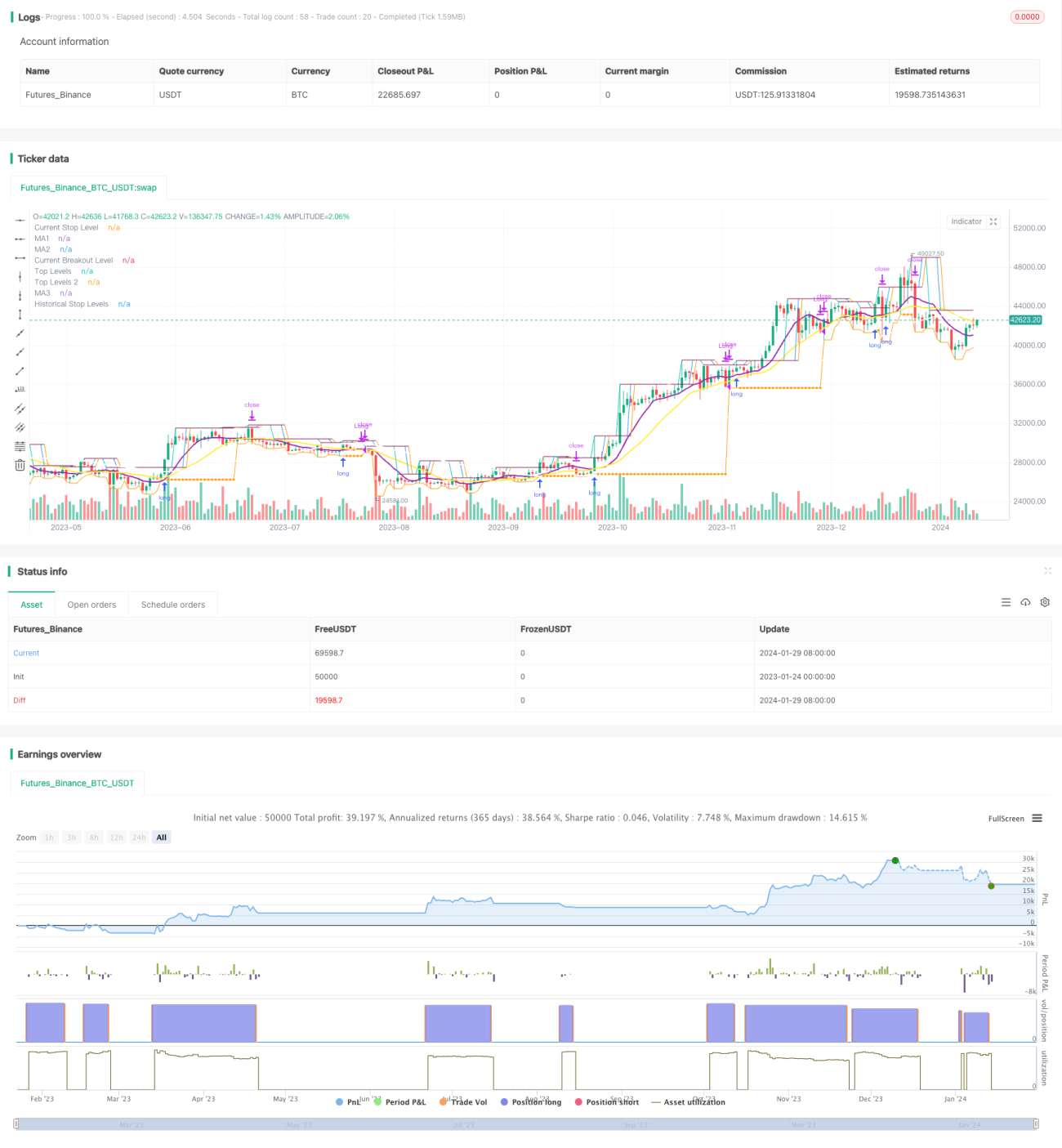

समग्र रूप से, यह रणनीति एक विशिष्ट ब्रेकआउट ट्रैकिंग रणनीति है। दोहरे समय-सीमा निर्णय, स्विंग हाई ने प्रवेश समय, स्टॉप-लॉस लाइन और चलती औसत डबल बीमा से बाहर निकलने के तंत्र की पहचान की, जिससे एक पूर्ण तार्किक प्रणाली बनाई गई। इस रणनीति के जोखिम और लाभ की विशेषताएं स्पष्ट हैं, जो मध्यम और लंबी लाइन ट्रैकिंग प्रकार के निवेशकों के लिए उपयुक्त हैं। हालांकि कुछ जोखिम मौजूद हैं, जोखिम के स्तर को कम करने के लिए पैरामीटर अनुकूलन और नियम अनुकूलन के माध्यम से किया जा सकता है। इस रणनीति में सुधार के लिए बहुत जगह है, और अधिक सूचक निर्णय के साथ मिलकर रणनीति की प्रभावशीलता को और बढ़ाया जा सकता है।

/*backtest

start: 2023-01-24 00:00:00

end: 2024-01-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh

// The intent of this strategy is to buy breakouts with a tight stop on smaller timeframes in the direction of the longer term trend.- 1