Strategi Stop Loss Aturan Trading Chaos

Ikhtisar

Inti dari strategi ini adalah menambahkan beberapa aturan manajemen perdagangan kunci pada strategi RSI, termasuk stop loss, take profit, trailing stop, dan leverage trailing stop. Hal ini memungkinkan strategi untuk mendapatkan keuntungan lebih tinggi selama pasar tren, sambil meminimalkan kerugian selama pasar sideways.

Prinsip Strategi

Strategi ini pertama-tama menghitung indikator RSI. Ketika RSI berada di bawah garis overbought, maka akan melakukan long (posisi beli); ketika RSI berada di atas garis oversold, maka akan melakukan short (posisi jual).

Setelah sinyal long dipicu, harga tertinggi pada saat itu dicatat sebagai titik acuan untuk trailing stop. Jika harga turun di bawah titik acuan trailing stop dikurangi jarak stop loss, maka posisi akan ditutup dengan stop loss.

Setelah sinyal short dipicu, harga terendah pada saat itu dicatat sebagai titik acuan untuk trailing stop. Jika harga naik di atas titik acuan trailing stop ditambah jarak stop loss, maka posisi akan ditutup dengan stop loss.

Pada saat yang sama, jarak take profit dan stop loss tetap ditetapkan. Jika harga mencapai jarak take profit, posisi akan ditutup untuk mengambil keuntungan; jika mencapai jarak stop loss, posisi akan ditutup untuk memotong kerugian.

Selain itu, garis stop loss trailing berdasarkan leverage ditetapkan. Jika harga menyentuh garis stop loss trailing leverage, posisi akan ditutup untuk menghentikan kerugian.

Dengan melacak harga tertinggi untuk stop loss saat tren naik, dan harga terendah untuk stop loss saat tren turun, dikombinasikan dengan jarak take profit dan stop loss tetap, strategi ini dapat memperoleh keuntungan lebih tinggi selama tren pasar. Sementara itu, pengaturan stop loss trailing leverage dapat membantu menghindari pembesaran kerugian.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah diperkenalkannya beberapa aturan manajemen perdagangan, yang memungkinkan strategi RSI untuk mengontrol risiko dengan lebih baik sambil memanfaatkan keunggulannya.

Secara spesifik, keunggulan strategi ini meliputi:

-

Selama pasar tren, trailing stop dapat terus melacak tren untuk mengunci keuntungan, sehingga menghasilkan keuntungan yang lebih tinggi.

-

Jarak take profit dan stop loss tetap dapat mengamankan sebagian keuntungan, menghindari seluruh keuntungan terjebak saat tren berbalik.

-

Stop loss trailing leverage dapat meminimalkan pembesaran kerugian dan mengontrol risiko.

-

Kombinasi beberapa metode stop loss dapat memanfaatkan keunggulan masing-masing di lingkungan pasar yang berbeda, secara keseluruhan meningkatkan stabilitas strategi.

-

Parameter strategi dapat disesuaikan secara fleksibel untuk beradaptasi dengan instrumen perdagangan dan kondisi pasar yang berbeda.

-

Logika strategi jelas dan mudah dipahami, sehingga memudahkan verifikasi, optimasi, dan penerapan.

Analisis Risiko

Risiko utama dari strategi ini berasal dari:

-

Strategi RSI sendiri memiliki risiko sinyal yang salah, yang dapat menyebabkan stop loss terpicu. Hal ini dapat dioptimalkan dengan menyesuaikan parameter RSI.

-

Fluktuasi di dekat titik stop loss dapat sering memicu stop loss. Memperlebar jarak stop loss dapat membantu menghindari hal ini.

-

Jarak take profit mungkin tidak sepenuhnya mengunci keuntungan selama pasar tren. Indikator lain dapat digunakan untuk menentukan kapan tren berakhir.

-

Jarak stop loss tetap mungkin terlalu kecil untuk sepenuhnya menghindari kerugian. Pertimbangkan untuk menggunakan stop loss volatilitas atau stop loss dinamis.

-

Leverage yang terlalu tinggi dapat menyebabkan garis stop loss trailing leverage terlalu dekat dengan harga pembukaan. Leverage harus diturunkan secara hati-hati.

-

Periode pengujian ulang (backtest) tidak sepenuhnya mewakili kondisi pasar di masa depan. Kontrol risiko harus dilakukan dan efek pada periode waktu yang berbeda harus diverifikasi.

Risiko-risiko di atas dapat dikurangi melalui penyesuaian parameter, optimalisasi mekanisme stop loss, dan kontrol risiko. Namun, tidak ada strategi yang dapat sepenuhnya menghindari risiko pasar; kontrol risiko tetap harus dilakukan.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa arah berikut:

-

Optimalkan parameter RSI untuk mengurangi probabilitas sinyal yang salah. Uji kombinasi parameter optimal untuk pasar yang berbeda.

-

Coba indikator lain untuk menentukan waktu masuk, seperti KD, MACD, dan kombinasikan dengan RSI untuk membentuk penyaringan ganda (multiple filter).

-

Gunakan metode pembelajaran mesin untuk mengoptimalkan parameter stop loss dan take profit secara dinamis.

-

Coba metode stop loss yang lebih kompleks, seperti stop loss volatilitas, stop loss rata-rata, stop loss dinamis, dll.

-

Optimalkan pengaturan tingkat leverage; pengaruh leverage yang berbeda terhadap keuntungan dan kontrol risiko.

-

Secara otomatis menyesuaikan parameter berdasarkan perubahan lingkungan pasar, misalnya α-Dual Thrust.

-

Gabungkan faktor lain untuk menilai keberlanjutan tren, seperti volume perdagangan, energi, dll.

-

Kembangkan metode stop loss yang lebih stabil dan dapat dijelaskan menggunakan teknologi pembelajaran mendalam.

-

Uji data pada instrumen dan periode waktu yang berbeda untuk mengevaluasi ketangguhan strategi.

Kesimpulan

Strategi ini menambahkan berbagai metode stop loss pada strategi RSI, memanfaatkan sepenuhnya peran ganda stop loss dalam meraih keuntungan dari tren dan mengontrol risiko. Ruang optimasi strategi ini masih besar; dapat ditingkatkan dari berbagai aspek untuk meningkatkan keunggulan strategi dan mengurangi risiko. Gagasan strategi stop loss memiliki keserbagunaan yang kuat dan dapat diperluas ke lebih banyak strategi dan instrumen perdagangan, menjadikannya arah yang sangat layak untuk diteliti. Melalui optimasi dan verifikasi yang berkelanjutan, strategi stop loss dapat menjadi bagian yang sangat penting dari sistem perdagangan mekanis.

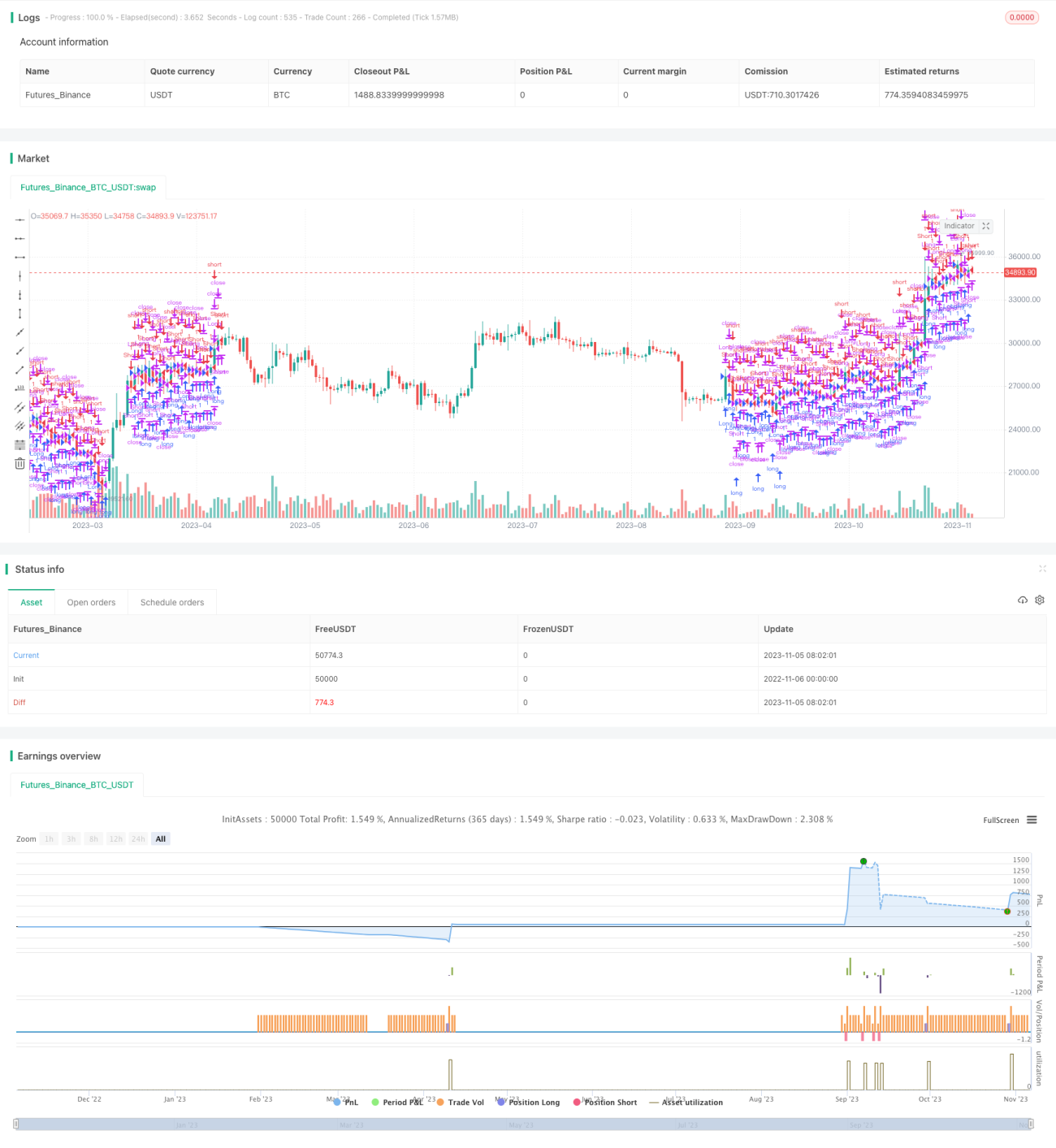

/*backtest

start: 2022-11-06 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Adding some essential components to a prebuilt RSI strategy", overlay=true)

/////////////// Component Code Start ///////////////- 1