Strategi Trading Kuantitatif Multi-Sinyal Berbasis Ichimoku

Ikhtisar

Strategi ini secara komprehensif menggabungkan indikator Ichimoku Kinko Hyo dengan berbagai indikator teknis lainnya, mewujudkan kombinasi berbagai sinyal perdagangan untuk memanfaatkan keunggulan sistem Ichimoku. Dengan konfirmasi multi-sinyal untuk masuk posisi, strategi ini secara efektif menyaring sinyal palsu, mengendalikan risiko sambil mengejar tingkat kemenangan yang tinggi.

Prinsip Strategi

Strategi ini terutama terbagi menjadi beberapa bagian berikut:

-

Perhitungan indikator Ichimoku Kinko Hyo, termasuk rumus untuk Tenkan-sen (garis konversi), Kijun-sen (garis dasar), Senkou Span A (garis perintis A), Senkou Span B (garis perintis B), dan Kumo (awan).

-

Penetapan berbagai filter, termasuk filter Kumo (awan), filter Kijun (garis dasar), filter MACD, filter RSI, filter fractal Bill Williams, filter SuperTrend, filter Parabolic SAR, dan filter ADX. Filter-filter ini digunakan untuk mengonfirmasi arah tren, menghindari perdagangan saat pasar sideways.

-

Penetapan berbagai sinyal perdagangan, termasuk sinyal penembusan harga penutupan sebelumnya di atas/bawah garis dasar, sinyal hubungan antara Chikou Span (garis lagging) dengan harga atau awan, sinyal hubungan antara garis konversi dengan garis dasar atau awan, total 23 sinyal perdagangan asli Ichimoku. Selain itu, ditambahkan berbagai sinyal indikator teknis lainnya seperti MACD, RSI, Fractals, dll. Sinyal-sinyal ini digunakan untuk mencari peluang perdagangan potensial.

-

Penetapan dua tingkat filter untuk menyaring sinyal masuk. Masing-masing memilih satu filter sebagai filter tingkat pertama dan kedua, yang secara efektif menghindari sinyal palsu.

-

Penetapan dua tingkat filter untuk menyaring sinyal keluar. Mirip dengan filter masuk.

-

Kumpulan multi-sinyal sebagai sinyal masuk dan keluar akhir. Berdasarkan sinyal perdagangan spesifik yang dipilih pengguna, dikombinasikan dengan filter masuk tingkat satu dan dua serta filter keluar, menghasilkan keputusan perdagangan akhir.

-

Pengaturan stop loss dan take profit. Dapat memilih apakah akan mengaktifkan dan titik level spesifik.

-

Pengaturan periode backtest. Dapat mengatur waktu mulai dan berakhirnya backtest.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggabungkan secara komprehensif berbagai indikator Ichimoku dan berbagai sinyal perdagangan, menyeimbangkan pelacakan tren dan penyaringan sinyal.

-

Melalui pengaturan dua tingkat filter, menghindari terjebak saat masuk posisi, secara efektif mengendalikan risiko.

-

Menyediakan berbagai sinyal perdagangan yang dapat dipilih, memungkinkan optimasi untuk kondisi pasar yang berbeda.

-

Menyediakan berbagai filter yang dapat dipilih, memungkinkan optimasi sesuai karakteristik saham individual.

-

Dapat mengatur level stop loss dan take profit, membantu mengunci keuntungan dan mengendalikan risiko.

-

Dapat mengatur periode backtest yang berbeda untuk verifikasi, memudahkan optimasi strategi.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

-

Sistem Ichimoku relatif lambat dalam menentukan sinyal beli/jual, mungkin melewatkan peluang perdagangan jangka pendek. Periode dapat diperpendek untuk optimasi.

-

Multi-filter mungkin terlalu berhati-hati, menyebabkan ketidakpastian masuk posisi. Parameter filter dapat diuji dan disesuaikan.

-

Pengaturan titik stop loss tunggal tidak cukup fleksibel, tidak dapat menangani pergerakan harga yang kompleks. Stop loss dinamis dapat dipertimbangkan.

-

Pengaturan periode backtest tidak cukup presisi, tidak dapat sepenuhnya mensimulasikan lingkungan pasar nyata. Diperlukan penyesuaian dan verifikasi berulang.

Arah Optimasi Strategi

Strategi ini dapat dioptimasi dari aspek-aspek berikut:

-

Menyesuaikan parameter sistem Ichimoku, misalnya memperpendek periode garis konversi untuk beradaptasi dengan perdagangan jangka pendek.

-

Menguji kombinasi sinyal perdagangan yang berbeda, mengidentifikasi pilihan sinyal yang paling sesuai untuk saham individual.

-

Mengoptimalkan parameter filter, menyeimbangkan efek penyaringan dengan kepastian masuk posisi.

-

Mencoba metode stop loss dinamis, membuat stop loss lebih responsif terhadap perubahan pasar.

-

Mengatur periode backtest yang lebih panjang, atau menggunakan data backtest tick untuk simulasi yang lebih akurat.

-

Menambahkan modul manajemen posisi, mengoptimalkan efisiensi penggunaan modal melalui penambahan posisi.

-

Menambahkan fungsi optimasi parameter otomatis, memungkinkan penyesuaian strategi yang lebih cerdas.

Kesimpulan

Strategi ini, melalui berbagai indikator dan sinyal perdagangan yang disediakan oleh sistem Ichimoku, serta dikombinasikan dengan indikator teknis lainnya untuk penyaringan dan konfirmasi sinyal, mewujudkan strategi perdagangan kuantitatif yang menggabungkan pelacakan tren dan sinyal breakout. Strategi ini sepenuhnya memanfaatkan keunggulan sistem Ichimoku, dan merancang modul yang dapat diparametrisasi untuk penyesuaian dan optimasi, sehingga dapat lebih baik beradaptasi dengan perubahan pasar. Melalui pengujian dan optimasi yang berkelanjutan, strategi ini diharapkan dapat mencapai profitabilitas yang stabil dan tinggi.

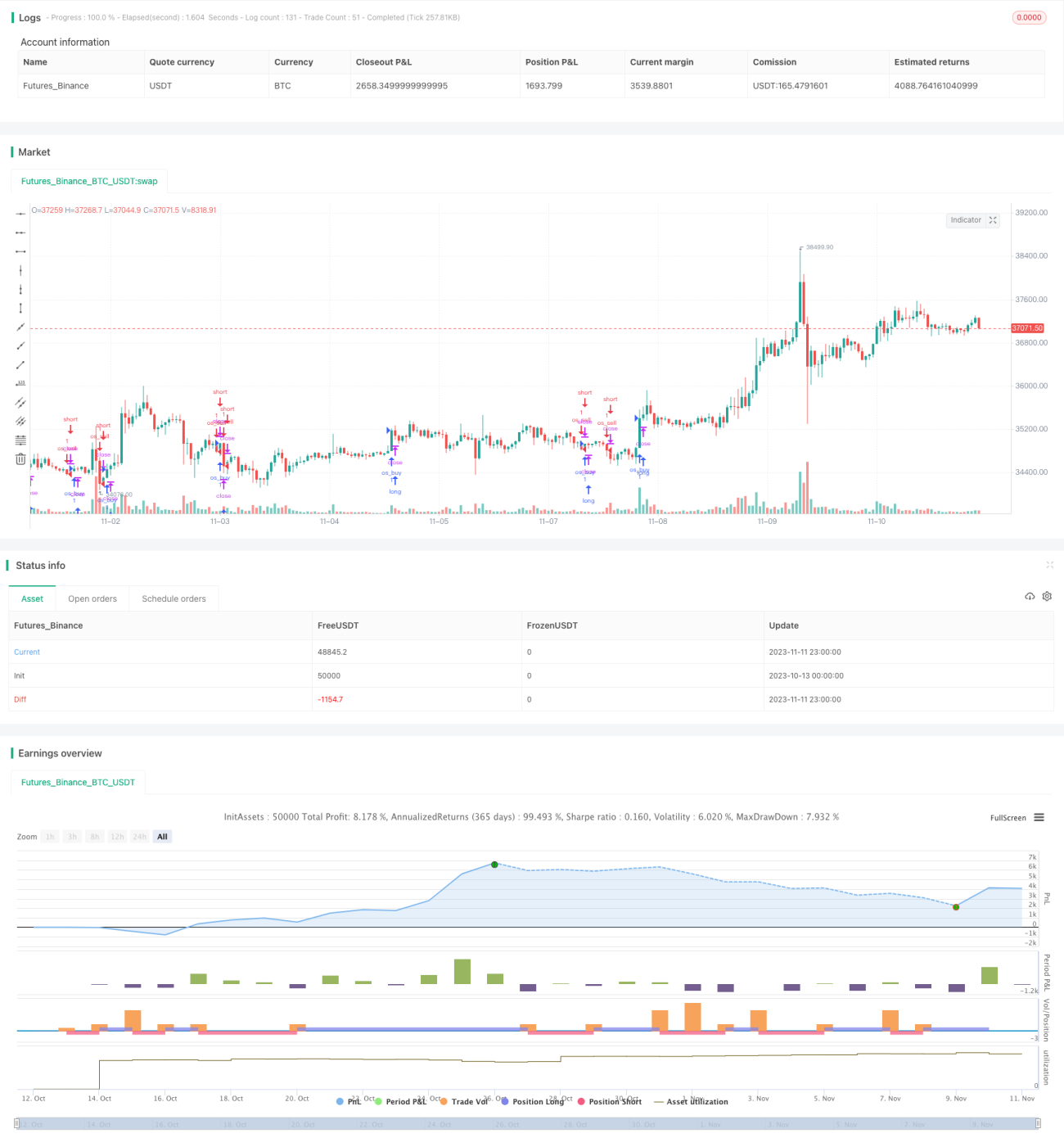

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ramsay09

//@version=4

strategy(title="The Strategy - Ichimoku Kinko Hyo and more",shorttitle="Strategy ", overlay=true)- 1