Strategi Perdagangan Indikator Moving Average

Ikhtisar Strategi

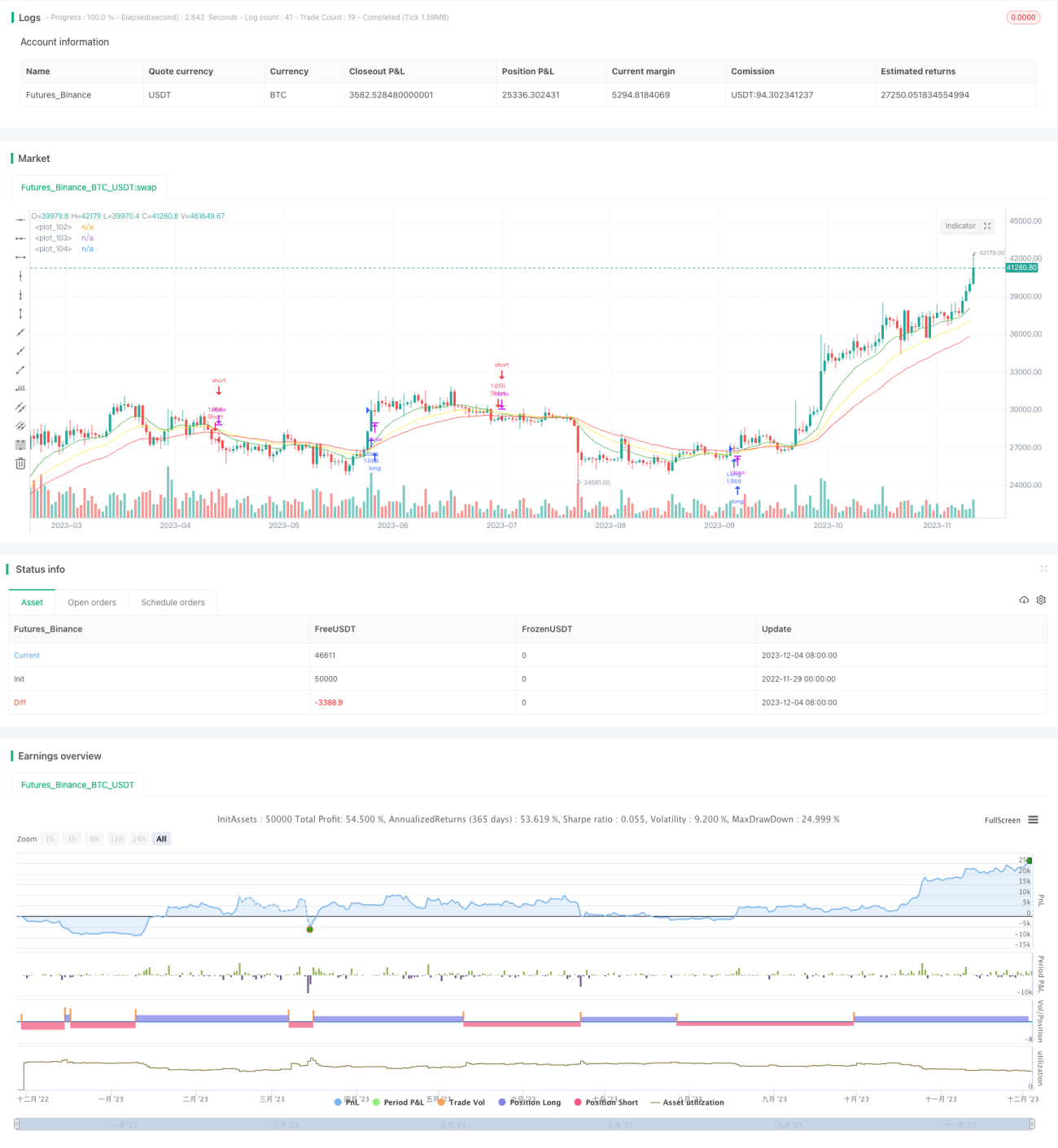

Strategi ini didasarkan pada beberapa indikator moving average untuk menghasilkan sinyal perdagangan. Strategi ini secara bersamaan memperhatikan moving average jangka pendek, menengah, dan panjang, serta menentukan arah tren berdasarkan persilangan mereka dan menghasilkan sinyal perdagangan.

Nama Strategi

Multi Moving Average Crossover Strategy (Strategi Persilangan Rata-rata Bergerak Ganda)

Prinsip Strategi

Strategi ini menggunakan 3 moving average dengan periode berbeda, yaitu moving average 7 hari, 13 hari, dan 21 hari. Logika perdagangannya didasarkan pada hal-hal berikut:

- Ketika moving average jangka pendek 7 hari melintasi ke atas moving average jangka menengah 13 hari, dan moving average jangka panjang 21 hari berada dalam tren naik, maka dihasilkan sinyal beli (long).

- Ketika moving average jangka pendek 7 hari melintasi ke bawah moving average jangka menengah 13 hari, dan moving average jangka panjang 21 hari berada dalam tren turun, maka dihasilkan sinyal jual (short).

Dengan menggabungkan moving average dari periode waktu yang berbeda, tren pasar dapat dinilai lebih akurat dan menghindari kesalahan perdagangan.

Keunggulan Strategi

- Menggunakan beberapa kelompok moving average memungkinkan penilaian pergerakan pasar yang lebih akurat, menghindari kesesatan akibat breakout palsu atau fluktuasi jangka pendek di pasar.

- Hanya menghasilkan sinyal ketika tren jelas, sehingga mengurangi jumlah perdagangan yang tidak perlu dan menurunkan biaya perdagangan.

- Pengaturan parameter yang fleksibel, periode moving average dapat disesuaikan berdasarkan preferensi pribadi untuk beradaptasi dengan instrumen dan kondisi pasar yang berbeda.

Risiko Strategi

- Di pasar yang bergerak sideways (konsolidasi), mungkin sering muncul sinyal palsu.

- Moving average sebagai indikator pengikut tren tidak dapat secara tepat menentukan titik balik.

- Persilangan moving average menunda identifikasi tren, sehingga mungkin kehilangan sebagian keuntungan.

- Risiko dapat dikurangi dengan memperkenalkan indikator teknis lain untuk memvalidasi sinyal dan mengoptimalkan parameter moving average.

Arah Optimasi Strategi

- Pertimbangkan untuk memperkenalkan indikator volatilitas untuk menilai kekuatan tren dan menghindari perdagangan di pasar yang bergerak sideways.

- Coba gunakan teknik kuantitatif seperti pembelajaran mesin untuk mengoptimalkan parameter moving average secara otomatis.

- Tambahkan strategi stop loss untuk memotong kerugian saat kerugian membesar.

- Pertimbangkan untuk menggunakan limit order saat persilangan moving average untuk mengurangi slippage.

Kesimpulan

Strategi ini menggabungkan moving average jangka pendek, menengah, dan panjang, menilai tren pasar berdasarkan hubungan persilangan mereka, merupakan strategi pengikut tren yang relatif stabil dan efisien. Dengan mengoptimalkan parameter indikator, mekanisme stop loss, dan cara order, rasio kemenangan dan profitabilitas strategi dapat lebih ditingkatkan.

- 1