Strategi Kuantitatif Golden Cross Dua Rata-Rata Bergerak

Ringkasan

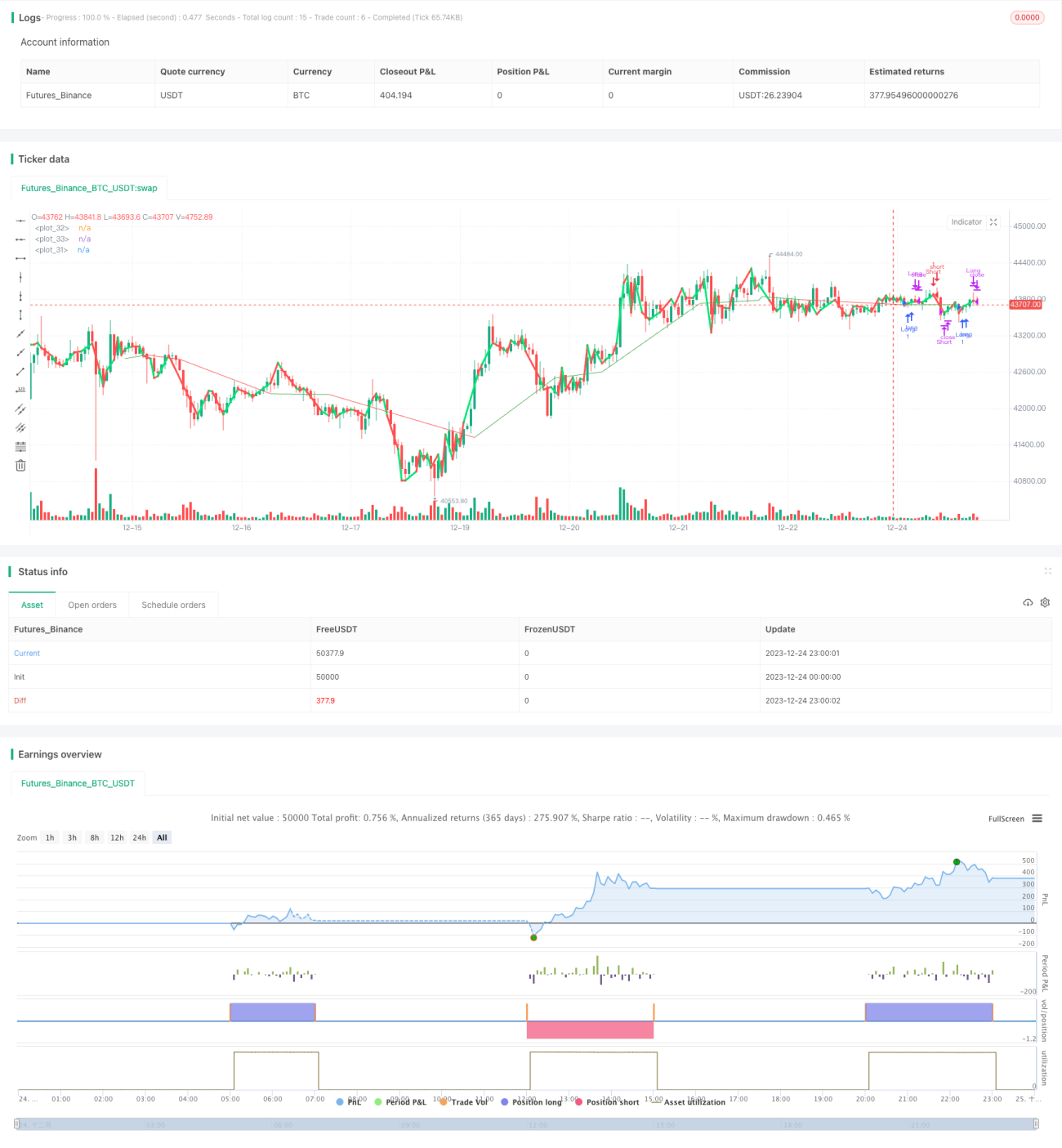

Strategi Kuantitatif Persilangan Emas Rata-Rata Bergerak Ganda (Dual Moving Average Golden Cross Quantitative Strategy) adalah strategi trading kuantitatif berdasarkan indikator teknikal. Strategi ini menghitung dua moving average dengan periode berbeda untuk menentukan tren pasar dan mencapai trading dengan risiko rendah. Ketika moving average periode pendek memotong ke atas moving average periode panjang, sinyal golden cross tercipta, dan posisi long diambil; ketika moving average periode pendek memotong ke bawah moving average periode panjang, sinyal death cross tercipta, dan posisi short diambil. Strategi ini juga menggabungkan indikator price channel untuk menghindari false breakout.

Prinsip Strategi

Strategi Kuantitatif Persilangan Emas Rata-Rata Bergerak Ganda didasarkan pada teori moving average. Moving average efektif menyaring noise pasar dan menunjukkan arah tren jangka panjang. Ketika moving average periode pendek memotong ke atas moving average periode panjang, hal ini menunjukkan harga berbalik dari bawah ke atas, dan merupakan sinyal beli; ketika moving average pendek memotong ke bawah moving average panjang, hal ini menunjukkan harga berbalik dari atas ke bawah, dan merupakan sinyal jual. Strategi ini menetapkan dua set moving average: set pertama adalah moving average 2 hari dan moving average 3 hari, set kedua adalah moving average 420 hari. Ketika moving average 2 hari memotong ke atas moving average 3 hari, sinyal beli muncul; ketika memotong ke bawah, sinyal jual muncul. Moving average 420 hari digunakan untuk menentukan tren jangka panjang dan menghindari koreksi jangka pendek sebelum trading.

Logika inti kode strategi ini adalah:

- Menghitung moving average 2 hari, moving average 3 hari, dan moving average 420 hari.

- Menentukan kondisi golden cross dan death cross antara moving average 2 hari dan moving average 3 hari.

- Menggunakan moving average 420 hari sebagai filter sinyal untuk menghindari false breakout.

- Menghasilkan sinyal beli dan sinyal jual.

Prinsip spesifiknya adalah:

- Menghitung rata-rata bergerak sederhana 2 hari (n2ma) dan rata-rata bergerak sederhana 3 hari (nma) dari harga penutupan selama 3 hari terakhir.

- Menghitung rata-rata bergerak tertimbang (weighted moving average, rvwma) dari harga penutupan selama 420 hari terakhir.

- Ketika n2ma memotong ke atas nma, sinyal beli dihasilkan.

- Ketika n2ma memotong ke bawah nma, sinyal jual dihasilkan.

- Menggunakan rvwma sebagai filter: sinyal beli hanya dihasilkan ketika n2ma berada di bawah rvwma; sinyal jual hanya dihasilkan ketika n2ma berada di atas rvwma.

Dengan menggunakan persilangan dua moving average untuk menentukan titik pembalikan tren jangka pendek dan menetapkan filter parameter untuk menghindari kesalahan trading, strategi ini dapat secara efektif menangkap peluang pembalikan tren setelah koreksi jangka pendek, dengan profit factor yang relatif tinggi.

Keunggulan

Strategi Kuantitatif Persilangan Emas Rata-Rata Bergerak Ganda memiliki keunggulan sebagai berikut:

- Sederhana dan Andal: Menggunakan teori persilangan dua moving average untuk menilai perubahan harga jangka pendek, sinyal yang dihasilkan sederhana dan jelas.

- Sensitivitas Tinggi: Parameter moving average 2 hari dan 3 hari cukup sensitif, mampu menangkap perubahan harga jangka pendek dengan cepat.

- Penyaringan Noise: Memperkenalkan indikator price channel untuk menyaring noise secara efektif dan menghindari kesalahan trading.

- Adaptasi Tinggi: Teori persilangan dua moving average berlaku untuk berbagai instrumen dan periode waktu, mudah diimplementasikan.

- Mudah Dioptimalkan: Dengan mengubah kombinasi parameter moving average dan menyesuaikan parameter filter, ruang optimasi strategi cukup besar.

- Tervalidasi di Pasar Nyata: Strategi persilangan dua moving average ini telah divalidasi di pasar nyata dan menunjukkan hasil yang cukup stabil.

Analisis Risiko

Strategi Kuantitatif Persilangan Emas Rata-Rata Bergerak Ganda juga memiliki risiko sebagai berikut:

- Risiko Koreksi: Koreksi atau rebound harga jangka pendek dapat memicu stop loss.

- Risiko Pembalikan Tren: Kejadian tak terduga dapat menyebabkan pembalikan tren jangka panjang dan mengakibatkan kerugian.

- Risiko Optimasi Parameter: Parameter yang tidak tepat dapat menyebabkan kinerja strategi menurun.

- Risiko Overfitting: Optimasi parameter yang berlebihan dapat menyebabkan overfitting.

- Risiko Deviasi Pasar Nyata: Perbedaan antara pasar nyata dan backtesting dapat mempengaruhi kinerja.

Risiko-risiko ini dapat dikurangi dengan cara berikut:

- Menetapkan level stop loss yang wajar untuk mengendalikan kerugian per transaksi.

- Menggabungkan analisis fundamental untuk menghindari trading melawan tren.

- Memilih instrumen yang sesuai dan periode waktu yang tepat untuk optimasi.

- Melakukan uji sensitivitas parameter secara menyeluruh.

- Menambahkan tahap validasi di pasar nyata.

Arah Optimasi

Strategi Kuantitatif Persilangan Emas Rata-Rata Bergerak Ganda juga dapat dioptimalkan dari aspek berikut:

-

Optimasi Parameter: Menyesuaikan parameter moving average dan parameter indikator channel untuk memilih kombinasi parameter optimal. Dapat menggunakan alat seperti algoritma genetika untuk membantu optimasi.

-

Pemilihan Waktu Instrumen: Berdasarkan karakteristik instrumen yang berbeda, memilih parameter moving average yang paling cocok. Misalnya, untuk instrumen yang terkait dengan minat, menetapkan moving average periode yang lebih pendek.

-

Optimasi Strategi Stop Loss: Menetapkan stop loss dinamis (float), trailing stop, dan metode stop loss lainnya untuk menghindari stop loss akibat koreksi.

-

Optimasi Trading Searah: Menggabungkan indikator tren untuk melakukan trading searah dengan tren, menghindari trading melawan tren.

-

Kombinasi dengan Machine Learning: Menggunakan model deep learning seperti LSTM, RNN untuk membantu menilai kualitas sinyal dan menentukan waktu masuk posisi.

Kesimpulan

Strategi Kuantitatif Persilangan Emas Rata-Rata Bergerak Ganda menggunakan prinsip persilangan moving average sederhana untuk menilai tren jangka pendek harga. Dengan menetapkan indikator channel, sinyal palsu dapat disaring secara efektif. Logika strategi sederhana, mudah diimplementasikan, fleksibel dalam penyesuaian parameter, dan telah menunjukkan hasil yang baik di pasar nyata. Ini adalah strategi kuantitatif yang direkomendasikan. Strategi ini dapat ditingkatkan lebih lanjut melalui optimasi parameter, optimasi stop loss, machine learning, dll., sehingga kinerjanya akan semakin baik. Cocok untuk trading algoritmik pada instrumen seperti mata uang kripto, saham, dll.

- 1