Strategi Pengikut Tren Didorong Multi-Faktor

Gambaran Umum

Strategi ini menggabungkan indikator Moving Average Convergence Divergence (MACD) dan Stochastic RSI untuk menentukan arah tren pasar. Ketika tren naik, posisi long diambil; ketika tren turun, posisi short diambil. Ini adalah strategi tipe pengikut tren.

Prinsip Strategi

Strategi ini menggunakan indikator MACD dan Stoch RSI untuk menilai arah tren pasar.

Indikator MACD terdiri dari garis cepat (EMA cepat), garis lambat (EMA lambat), dan selisihnya, yang mencerminkan kondisi konvergensi dan divergensi rata-rata pergerakan jangka pendek dan jangka panjang. Ketika garis cepat menembus di atas garis lambat, itu adalah sinyal beli; ketika garis cepat menembus di bawah garis lambat, itu adalah sinyal jual.

Indikator Stoch RSI menggabungkan kelebihan indikator RSI dan Stoch, yang dapat menunjukkan kondisi overbought dan oversold pasar. Ketika Stoch RSI lebih besar dari garis sinyal Stoch RSI, itu adalah sinyal beli; ketika lebih kecil dari garis sinyal, itu adalah sinyal jual.

Strategi ini menggunakan MACD dan Stoch RSI pada timeframe harian dan 4 jam untuk menentukan arah tren pasar. Ketika kedua indikator pada timeframe harian dan 4 jam memberikan sinyal beli secara bersamaan, posisi long diambil; ketika kedua indikator memberikan sinyal jual secara bersamaan, posisi short diambil. Ini dapat menyaring sinyal palsu secara efektif dan meningkatkan keandalan sinyal.

Keunggulan Strategi

-

Menggabungkan dua faktor untuk menilai pergerakan pasar, secara efektif menyaring sinyal palsu dan meningkatkan akurasi sinyal.

-

Memverifikasi sinyal pada time frame tinggi dan rendah (harian dan 4 jam) untuk menghindari jebakan.

-

Mengikuti tren yang sedang berlangsung, menghindari pasar yang bergerak sideways.

-

Logika strategi jelas dan sederhana, mudah dipahami dan dijalankan.

Risiko dan Solusi

-

Tidak dapat secara efektif mengidentifikasi titik balik tren, mungkin mengalami stop loss akibat pembalikan harga.

- Sesuaikan parameter secara tepat atau tambahkan indikator lain untuk penilaian.

-

Kontrak tunggal tidak dapat mendiversifikasi risiko sistemik pasar.

- Tambahkan kontrak atau saham lain untuk diversifikasi investasi.

-

Tidak dapat menilai dampak peristiwa besar yang tiba-tiba.

- Gabungkan analisis fundamental untuk meningkatkan kesadaran akan risiko.

Arah Optimasi

-

Menyesuaikan parameter MACD dan Stoch RSI untuk mengoptimalkan titik beli dan jual.

-

Menambahkan strategi trailing stop untuk mengunci keuntungan.

-

Menambahkan modul manajemen modal untuk mengontrol ukuran posisi per transaksi.

-

Menggabungkan lebih banyak faktor untuk meningkatkan akurasi sinyal.

-

Menggunakan metode pembelajaran mesin untuk mengoptimalkan parameter secara dinamis.

Ringkasan

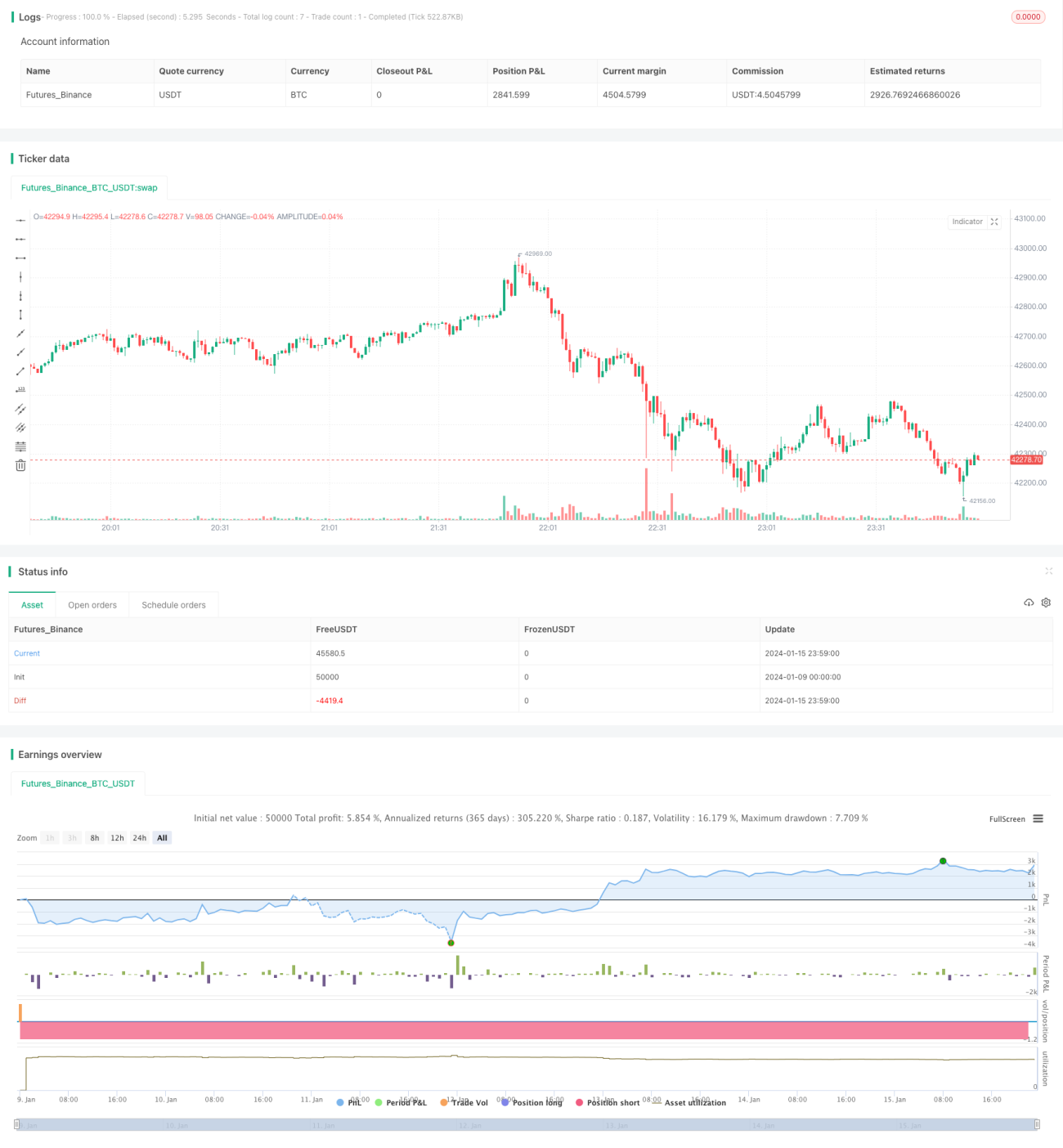

Strategi ini menentukan arah tren pasar melalui model dua faktor dan memverifikasi sinyal pada time frame tinggi dan rendah. Ini adalah strategi pengikut tren yang relatif stabil dan andal. Strategi ini memiliki kemampuan manajemen risiko dan ruang toleransi kesalahan tertentu. Dengan penambahan modul optimasi parameter, strategi stop loss, dan manajemen modal di kemudian hari, diharapkan kinerja strategi akan semakin baik.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[RS]Khizon (UGAZ) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1