カオス取引ルールのストップロス戦略

概要

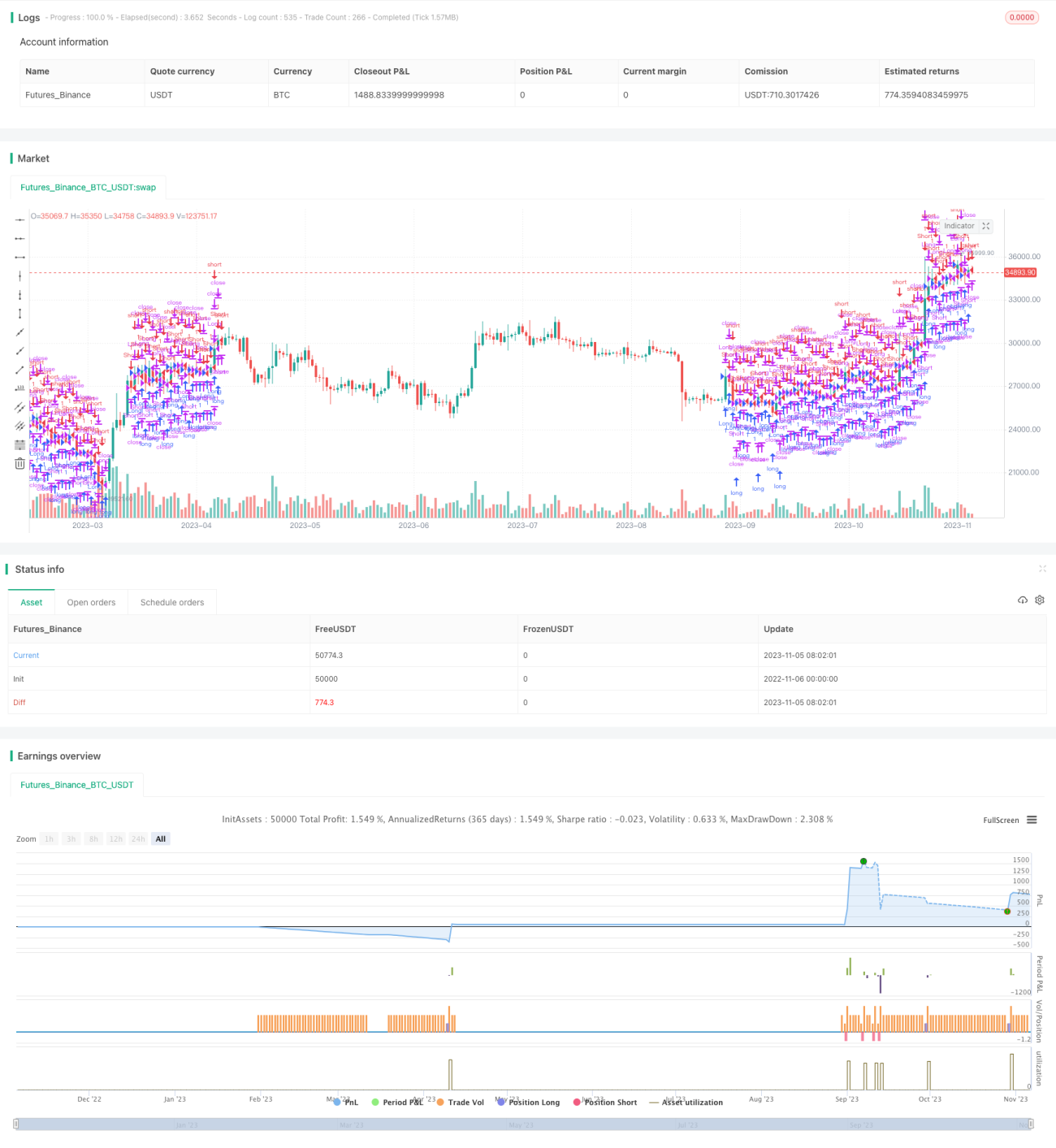

本戦略の核となる考え方は、RSI戦略にいくつかの重要な取引管理ルール(ストップロス、利食い、トレーリングストップ、レバレッジ・トレーリングストップ)を追加することです。これにより、バックテスト期間中にトレンド相場でより高い利益を得ると同時に、レンジ相場での損失を最小限に抑えることができます。

戦略の原理

この戦略はまずRSI指標を計算し、RSIが買われ過ぎラインを下回ったときにロング、売られ過ぎラインを上回ったときにショートを行います。

ロングシグナルが発生した後、その時点の最高値をトレーリングストップの基準点として記録します。価格がトレーリングストップポイントからストップ幅を差し引いた値を下回った場合、ストップロスでポジションを決済します。

ショートシグナルが発生した後、その時点の最安値をトレーリングストップの基準点として記録します。価格がトレーリングストップポイントにストップ幅を加えた値を上回った場合、ストップロスでポジションを決済します。

同時に固定の利食い幅とストップロス幅を設定します。価格が利食い幅に達した場合は利食いで全ポジションを決済し、ストップロス幅に達した場合はストップロスで全ポジションを決済します。

さらに、レバレッジに基づいてレバレッジ・トレーリングストップラインを設定します。価格がこのラインにタッチした場合、全ポジションをストップロスで決済します。

上昇トレンドでは最高値を追跡してストップロスし、下降トレンドでは最安値を追跡してストップロスすることで、固定の利食い・ストップロス幅と組み合わせることで、トレンド相場でより高い利益を得ることができます。また、レバレッジ・トレーリングストップを設定することで、損失の拡大を可能な限り防ぐことができます。

優位性分析

この戦略の最大の利点は、複数の取引管理ルールを導入したことにより、RSI戦略の強みを活かしながら、より効果的にリスクをコントロールできる点です。

具体的には、以下の優位性があります。

-

トレンド相場において、トレーリングストップがトレンドに追随して利益を獲得し続けるため、より高いリターンが期待できます。

-

固定の利食い・ストップロス幅により、利益の一部を確定し、トレンド反転時に全利益が拘束されるのを防ぎます。

-

レバレッジ・トレーリングストップにより、損失の拡大を可能な限り防ぎ、リスクをコントロールします。

-

複数のストップロス方式を組み合わせることで、異なる市場環境でそれぞれの強みを発揮し、戦略全体の安定性が向上します。

-

戦略パラメータを柔軟に調整できるため、さまざまな取引商品や市場環境に対応できます。

-

戦略ロジックが明確で理解しやすく、検証、最適化、適用が容易です。

リスク分析

この戦略の主なリスクは以下の通りです。

-

RSI戦略自体に一定の誤取引リスクが存在し、ストップロスが発動される可能性があります。RSIパラメータを調整することで最適化できます。

-

ストップロス付近での値動きが小さく頻繁にストップロスが発動される可能性があります。ストップロス幅を適度に拡大することで回避できます。

-

利食い幅ではトレンド相場における全利益を確定できません。他の指標と組み合わせてトレンド終了のタイミングを判断することが考えられます。

-

固定のストップロス幅が小さすぎて損失を完全に防げない可能性があります。ボラティリティベースのストップロスや動的ストップロスを検討することもできます。

-

レバレッジが高すぎると、レバレッジ・トレーリングストップがエントリー価格に近くなりすぎる可能性があります。レバレッジ設定を適度に下げるべきです。

-

バックテストの期間は将来の市場を完全に代表するものではありません。リスク管理を徹底し、異なる期間での効果を検証する必要があります。

これらのリスクは、パラメータ調整、ストップロスメカニズムの最適化、リスク管理などによって軽減できます。ただし、いかなる戦略も市場リスクを完全に回避できるわけではないため、リスク管理を徹底することが重要です。

最適化の方向性

本戦略は以下の方向性でさらに最適化できます。

-

RSIパラメータを最適化し、誤取引の確率を低減します。異なる市場における最適なパラメータ組み合わせをテストできます。

-

KD、MACDなどの他の指標を用いてエントリータイミングを判断し、RSIと組み合わせて多重フィルターを形成します。

-

機械学習などを活用して、ストップロス・利食いパラメータを動的に最適化します。

-

より複雑なストップロス方式(ボラティリティベース、平均ベース、動的ストップロスなど)を試します。

-

レバレッジ水準の設定を最適化し、異なるレバレッジがリターンとリスク管理に与える影響を検証します。

-

市場環境の変化に応じてパラメータを自動調整します(例:α-Dual Thrust)。

-

出来高やエネルギーなどの他の要素を組み合わせてトレンドの持続性を判断します。

-

ディープラーニングなどの技術を用いて、より安定し解釈可能なストップロス方式を開発します。

-

異なる銘柄や時間帯のデータでテストし、戦略の頑健性を評価します。

まとめ

本戦略はRSI戦略をベースに複数のストップロス方式を追加し、トレンドでの利益獲得とリスク管理におけるストップロスの二重の役割を最大限に活用しています。戦略の最適化の余地は大きく、多方面から戦略の優位性を高めリスクを低減することができます。ストップロス戦略の考え方は汎用性が高く、より多くの戦略や取引商品に拡張可能であり、非常に研究価値のある方向性です。継続的な最適化と検証を通じて、ストップロス戦略は機械取引システムにおいて極めて重要な要素となり得ます。

/*backtest

start: 2022-11-06 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Adding some essential components to a prebuilt RSI strategy", overlay=true)

/////////////// Component Code Start ///////////////- 1