SMAに基づくロング・ショート戦略

1

Follow

1802

Followers

概要

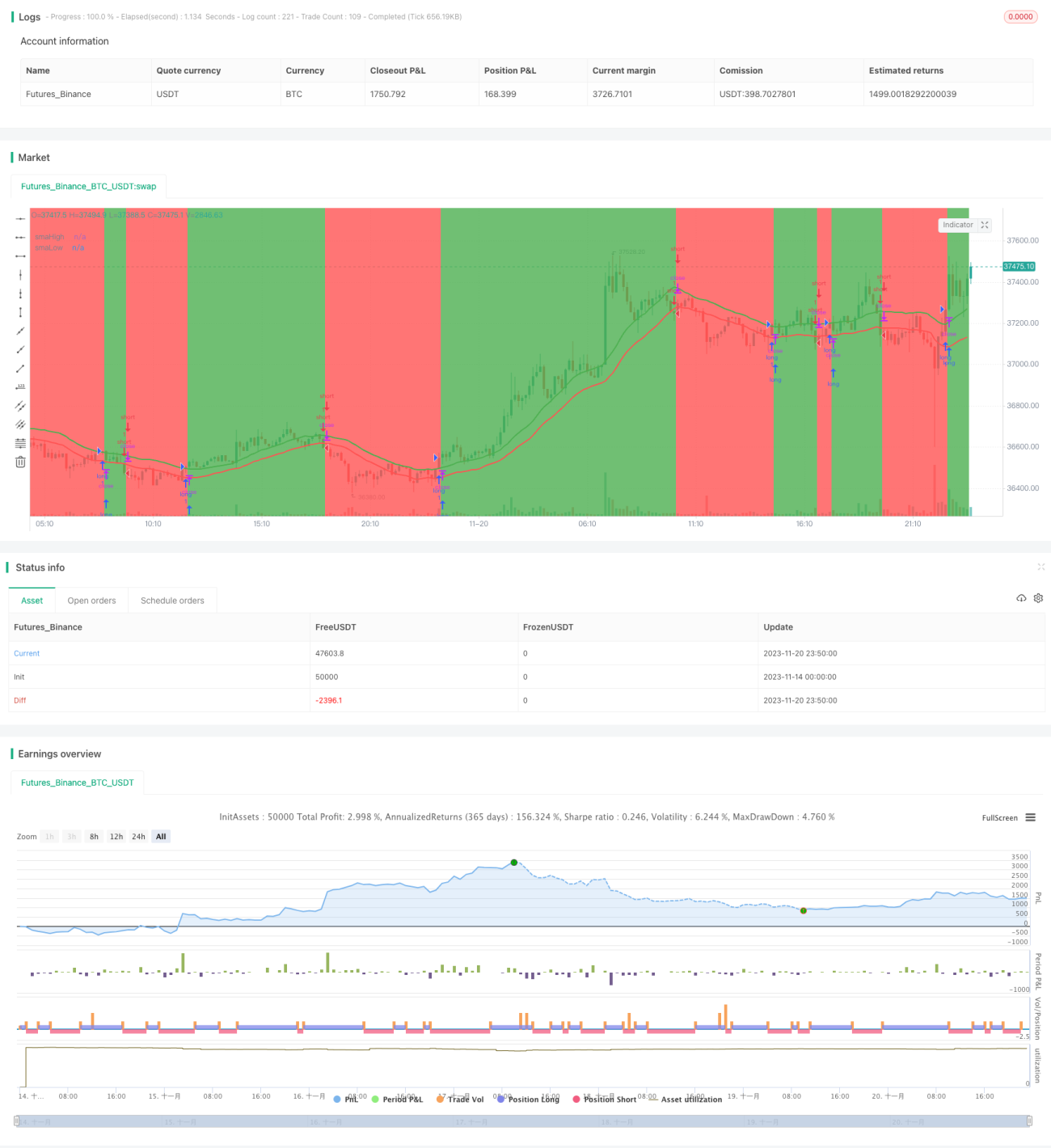

本戦略はSMAインジケーターに基づくシンプルなロング・ショート戦略です。価格が20期間の高値SMAを上抜けた時にロング、20期間の安値SMAを下抜けた時にショートします。また、ストップロスによるエグジット機構を備えています。

戦略の原理

本戦略は20期間の最高値(highest)と最安値(lowest)のSMAをロング・ショートの判断指標として使用します。価格が最高値SMAを上抜けた時は上昇トレンドにあると判断しロング、最安値SMAを下抜けた時は下降トレンドにあると判断しショートします。

具体的には、戦略はまず20期間の最高値SMAと最安値SMAを計算し、指標線を描画します。そして、以下の取引ロジックを設定します。

- ロングエントリー:終値が最高値SMAを上抜けた時

- ロングエグジット:終値が0.99倍の最高値SMAを下抜けた時

- ショートエントリー:終値が最安値SMAを下抜けた時

- ショートエグジット:終値が1.01倍の最安値SMAを上抜けた時

これにより、トレンドに追随するロング・ショート戦略が構築されます。

優位性分析

この戦略には以下の優位性があります。

- SMAインジケーターを使用したトレンド方向の判断がシンプルで実用的。

- 最高値SMAと最安値SMAがサポート・レジスタンスラインとして機能し、インジケーターの重要な役割を発揮。

- ストップロスの設計が合理的で、巨額損失を最大限回避。

- 汎用性が高く、様々な時間枠や銘柄で使用可能。

リスク分析

本戦略には以下のリスクも存在します。

- SMAインジケーターには遅延が生じ、トレンド転換点を見逃す可能性。

- 市場の突発的イベントに対する防御策が不十分。

- 取引コストが考慮されていない。

これらのリスクは、他のインジケーターの併用、ストップロスの設定、パラメーターの最適化などにより抑制・低減できます。

最適化の方向性

本戦略は以下の観点からさらに最適化が可能です。

- MACDやKDJなど他のインジケーターを組み合わせたトレンド判断。

- 突発的イベントへの防御機構の追加(例えば、取引停止やリミット注文などの異常状況への対応)。

- SMA期間パラメーターの最適化による最適パラメーター組み合わせの探索。

- 異なる銘柄や時間枠における最適パラメーターの検討。

- 取引コストの影響を評価し、最適なストップロス・テイクプロフィット水準の設定。

まとめ

本戦略は全体として明確な考え方で実装も容易であり、SMAインジケーターでロング・ショートトレンドを判断し、合理的なエントリー・エグジット機構を設定することで良好な効果を得られます。更なる最適化の余地があり、他のインジケーターやテクニックと組み合わせることで、長期的に追跡する価値のある優れたポテンシャルを持つ戦略となります。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1